广告

今年10月,多家上市猪企陆续披露三季报。受益于4月以来市场的持续回暖,猪价上涨,各大企业业绩普遍转好,超半数上市猪企前三季度净利润转正。其中,牧原股份、温氏股份、新希望等规模猪企业绩表现尤为亮眼。

高营收

有着“猪茅”之美誉的牧原股份前三季度实现营收807.73亿元,同比增长43.52%。单第三季度实现营收365.05亿元,归母净利润81.95亿元,同比暴涨1097.41%。不仅成功扭亏为盈,在十余家上市猪企中,净利润也位居首位。

温氏股份亦摆脱亏损局面,其前三季度实现营收558.61亿元,同比增长19.95%,归母净利润6.86亿元,同比增长107.07%。第三季度实现营收243.25亿元,同比增长52.61%;归母净利润42.09亿元,同比增长158.43%。

新希望前三季度实现营收1004.19亿元,同比增长6.29%。第三季度实现营收380.90亿元,归母净利润14.33亿元,同比扭亏为盈。新希望凭借前三季度1004.19亿元的营收,成为上市猪企中的“营收王”。

另有数据显示,截止到9月末,17家主要上市猪企资产总额达到6138.71亿元,比今年1月初的4248.18亿元,增长1890.53亿元。其中,牧原股份和新希望资产总额均超过千亿,温氏股份距离千亿大关也仅一步之遥,达到983.5亿元,此外大北农、正邦科技等11家企业资产总额也超过百亿关口。

此前,许多业内人士预判,进入第四季度,猪肉价格大概率仍将处于稳中有升的状态。

果不其然,今年10月,猪价持续走高,一度进入一级预警区间。

而在进入今年尾声的11月和12月,生猪市场行情仍被业界看好。

浙商证券分析师孟维肖称,11月份,行业将迎来二次育肥抛售的第一次高潮,生猪现货价格或将明显回调。12月份之后,传统的腌腊、灌肠等猪肉消费需求日渐旺盛。

“随着腌腊高峰开启,生猪价格或迎来较强支撑。”中邮证券分析师王琦表示,生猪养殖上市公司三季报陆续公布,主要企业均超预期,预计四季度利润将进一步抬升。

然而,“二师兄”风光背后,也暗藏了养猪人的无奈。

高负债

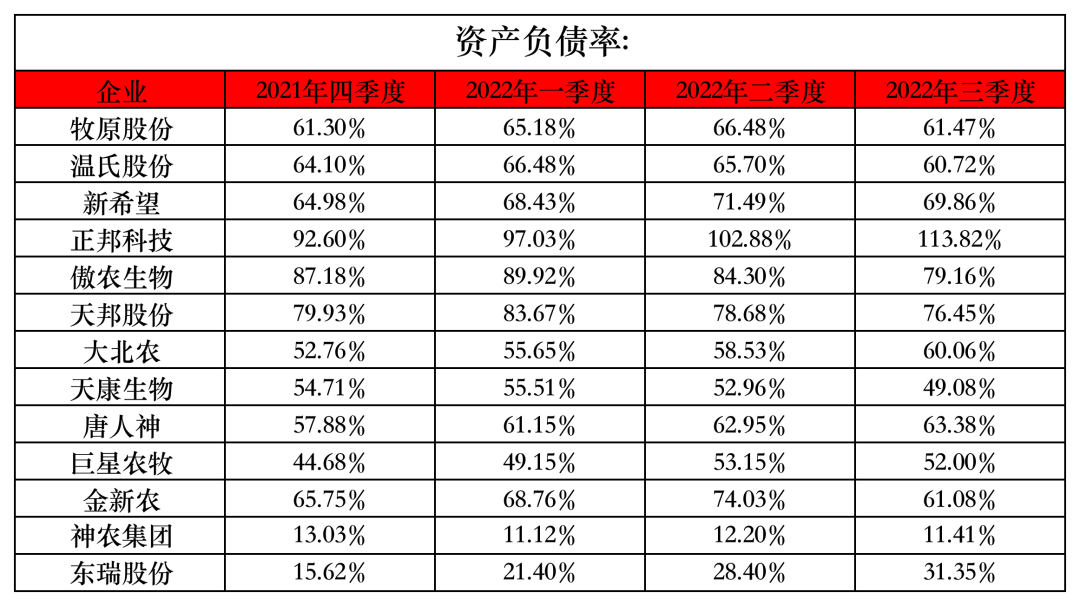

让许多人意想不到的是,在上市猪企业绩普遍飘红、一路向好的同时,截止到9月末,包括牧原股份、温氏股份、新希望在内的17家上市猪企负债总额高达4076.34亿元,比今年年初的3941.79亿元,继续增长134.55亿元。其中,牧原股份以1137.15亿元负债排名第一,新希望负债额接近千亿,达到935.37亿元,温氏股份负债额接近600亿元。

更让人细思极恐的是,9月末,17家上市猪企的平均负债率为63.75%,其中正邦科技、京基智农两家企业负债率超过80%,尤其令人胆颤惊心的是正邦科技,其负债率达到113.82%。另外,天邦食品、傲农生物、正虹科技的负债压力也比较大,均超过70%;大部分猪企的负债率在60%到70%之间,在债务控制上做得比较好的是天康生物和东瑞股份,均低于50%。

负债率居高不下需要警惕,短期债务占比过高同样需要关注。

据统计,正邦科技、京基智农两家猪企的短期债务占比超过80%,负债率也超过80%,其外在表现就是资金压力很大,加剧资金链中断风险。另外,金新农、云南神农、牧原股份、傲农生物、大北农、天邦食品、正邦科技的短期债务也超过70%,温氏股份、东瑞股份、华统股份、新希望4家企业主要以长期债务为主,长期债务占比都超过50%。

从企业现金流来看,各个猪企的状况依然不太乐观。数据为证,截止到9月末,17家上市猪企货币资金总额为521.06亿元,较今年1月初减少19.66亿元,大部分企业都出现货币资金递减的情况。其中,减幅较大的是正邦科技和新希望,均超过30亿元,另外,京基智农、天邦食品、东瑞股份等减幅也较大。

值得注意的是,被视作企业“血液”的现金流,是保证企业正常运营的重要组成部分,如果不能维持较好的现金流,当风险来临时,恐难行稳致远!因资金链断裂导致破产的企业并不罕见。

写在后面:笔者认为,对于经久考验的上市猪企来说,高负债并不是一件可怕的事情,相反,经多轮“猪周期”验证,这种方式似乎已经成为其实现快速扩张、抢占市场份额的有效手段,大家也早就了然于胸。只要维持在一定范围内,上市猪企完全有能力应对。

不过,对于整个行业来说,高负债暗藏着“紊流”,一旦非瘟等不可抗力来袭,不管是多大规模的企业,都将遭受致命打击。特别是对于中小散养殖户来说,通过“负债”的方式前行并不值得提倡,因为无论从资金上,还是实力上,抑或是政策的倾向性来说,中小散养殖户都与大猪企没有可比性。

最新发布