广告

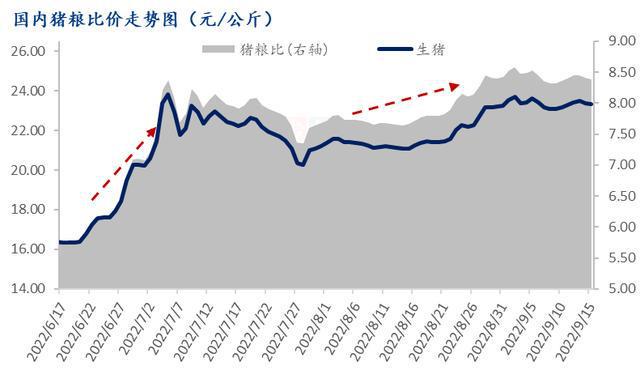

从8月末开始,随着天气逐渐转凉,叠加节日带动猪肉消费走强,养殖端看涨情绪再起,在规模猪场提价出栏、中小散户压栏惜售以及部分地区二次育肥现象增多等多重因素的影响之下,支撑猪价上行并逼近7月份高点,猪粮比价趋强运行。

随后,为确保猪肉供应和稳定市场价格,行业约谈、两轮储备冻猪肉投放市场,猪价放缓上攻势头,多日在23~24元/公斤区间震荡运行。尽管调控层层加码,但养殖端仍对后市持乐观态度,有业内人士预测9月猪价或将破年内新高,养殖户能否如愿以偿?当前市场供需情况如何?本文将做简要分析。

猪价上行带动猪粮比价趋强运行

进入二季度后,在供应缩减、政策支持、养殖端盼涨情绪等多重利好的带动下,国内生猪价格从低位起涨,养殖端盈利能力回归盈亏平衡点之上,猪粮比价也由之前的过度下跌预警状态,转入正常绿色波动区间。

三季度随着猪价上涨速度加快,猪粮比价也迅速由7.0震荡攀升至8.58,逼近过度上涨三级预警线(9:1)。从9月初,政策调控开始层层加码,在约谈相关企业的同时,向市场投放储备冻猪肉,在市场猪肉供应压力缓和和调控加码对市场情绪的双重影响之下,猪价也由9月2日的23.7元/公斤下调至节前9月9日的23.1元/公斤,但猪粮比价仍超过了8.3。

中秋假期结束后,在养殖端平稳压栏,标猪和肥猪价差扩大带动二次育肥意愿走强,屠企标猪采购行为受阻,市场再次陷入供需博弈状态,猪价也持续在23~24元/公斤之间震荡运行。

9月猪价要破新高?

从供应来看,自4月份开始,生猪出栏量开始环比减少,按照10个月前能繁母猪存栏量和6个月前仔猪出生数量进行推算,8月份理论上是生猪出栏量最少的月份,但8月份实际出栏量却首次由减转增。这主要是由于8月份生猪价格高位运行且期间频繁涨跌,刺激部分中小养殖户提前恐慌出栏,叠加规模养殖场超量完成月度出栏计划以及前期部分二次育肥也在8月份逐步出净。因此,8月份生猪出栏量不降反增。

9月份虽说有放储利空因素在里面,但按照国内月度猪肉消费量400万吨测算,前两轮投放的冻猪肉量合计5万多吨,还不到月度猪肉消费的2%,因此,只能影响短期的出栏情绪。另外,随着四季度消费旺季来临,养殖端看涨心态愈发强烈,这或将导致养殖端出栏积极性下降。同时,由于目前标肥猪之间的价差仍在0.3元以上,空栏率较高的养殖户二次育肥意愿强烈,在9月增量有限的情况下,带来更多的挺价心态。

从需求端来看,随着天气转凉加上学校开学增多,而且下旬有节日提前备货,需求端预期向好,猪价有望小幅上调,如果理想一点,或有望突破年内高点。但受疫情反复、消费降级以及调控加码等因素综合影响,猪价上涨幅度或将有限。

最新发布