广告

7月份因供应端偏紧再现超季节性上涨态势,8月猪价或回归主流规律。一方面源于8月份养殖场适重猪源增多叠加二次育肥猪源陆续流入市场导致供应端由紧转松,另一方面则是开工率低位,猪肉需求支撑不足,供需双方均不支撑猪价继续上行,8月上旬猪价震荡下滑,预计8月中下旬猪价或延续跌势。

8月上旬猪价震荡下滑

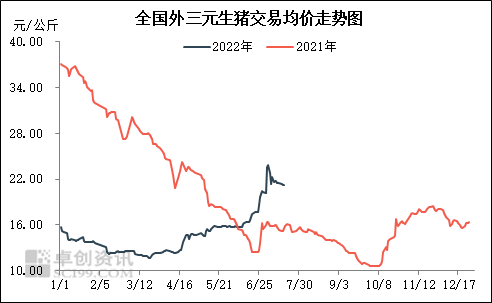

根据数据监测,6月中下旬至7月中旬猪价快涨后维持高位,7月下旬不断走低,8月份延续跌势。截止到8月8日,全国瘦肉型生猪交易均价21.30元/公斤,环比下降1.03%,较月初下滑1.30%,同比上涨41.44%。猪价震荡下滑主因供应端利空作用尤为明显。

供应偏紧趋于宽松,中下旬猪价或无上涨动力

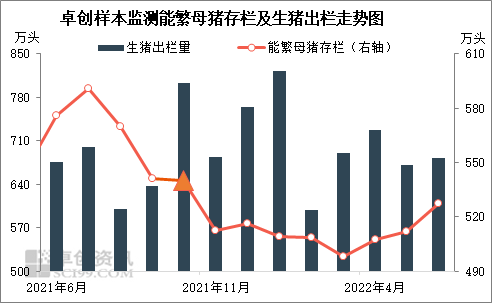

适重猪源增多。根据生猪生长周期,8月生猪出栏量为向前推演10个月(2021年10月)能繁母猪存栏量推算得出。根据数据调研,向前推演10个月能繁母猪存栏量与当期生猪出栏量相关系数为92.38%,属于高度正相关关系。

样本数据显示,2021年10月份能繁母猪存栏量环比下滑0.18%,9月份环比下滑5.06%,环比降幅收窄。且8月份生猪出栏量对应2月份出栏仔猪出生量,当时已过腹泻及死亡率偏高时段,即生猪供应较上月环比增加。另外,根据数据调研,8月份全国样本规模养殖企业生猪出栏计划环比增加6.88%,且7月份全国平均计划完成度95.82%,因此有部分未完计划猪源推移到8月份销售,进一步增加8月份生猪出栏量,供应相对充足。

二次育肥户已经陆续出栏。从料肉比角度看,高温天气下,生猪增重速度及采食量不成正比,且育肥体重超过最优料肉比体重阶段,不支持养殖户过度增重惜售,养殖户出栏心态逐步转变,出栏积极性提高。同时,夏季白条需求一般,支撑力度降低。从存栏结构角度看,调研显示8月份可出栏猪源较7月份环比提高0.37个百分点,因此,供应端一定程度上利空猪价。

开工率低位,拖累中下旬猪价下行

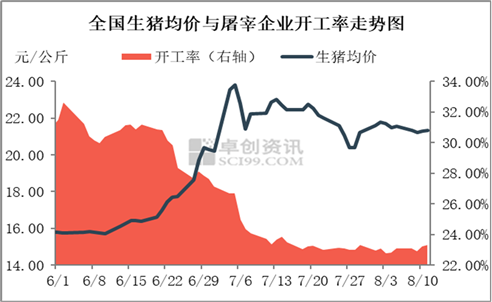

6月中下旬猪价开启上涨态势,且7月初涨幅扩大,带动白条价格跟涨,但随着价格逐渐攀升,高价抑制作用逐渐增强。根据数据统计,截止到8月8日,全国重点屠宰企业开工率为23.09%,环比下滑0.01个百分点,同比下滑1.53个百分点。白条订单量缩减,屠宰企业宰量下滑,开工低位,拖累猪价下行。

8月中下旬或仍呈现偏弱态势

供应方面,阶段性供应偏紧逐渐转向宽松局面,根据数据推算,8月份生猪出栏量或环比增多5%-10%,供应相对充足。需求方面,8月仍处于传统的消费淡季,无重大利好刺激,屠宰企业开工率或仍维持20%-25%低位水平。综合来看,市场呈现供大于求局面,在无大面积疫病发生前提下,预计8月下旬国内生猪价格或仍偏弱整理。

最新发布