广告

据一线养殖户透露,2022年下半年至今,养猪大省河南、山东等地的中小型养猪散户已退出70%,而广东省非瘟前后,散养户也从52万家已锐减到15万家,取而代之的是一座座拔地而起的大型养猪场。截至目前,官方数据显示,500头以上规模养猪场市场占有率已提升至60%,前20强头部猪企的市场占有率也已超过20%。难道中国养猪业未来注定是规模场的“天下”?中小散户还有没有出路?我国养猪到底需要什么样的模式?

01中小型散户加速退出,规模猪场迅速扩张

不得不说,在非洲猪瘟疫情的催化下,近几年中国养猪业发生了巨大的变化。无论是市场淘汰机制的推动,还是官方力求猪市稳定发展的助推,中国养猪业正在大步向集约化、规模化迈进。

这个结果有数据为证,经查,2018年,出栏量最大的猪企为温氏股份,全年出栏量为2230万头,排名第二的则是牧原股份的1103万头,随后是正邦科技的554万头和新希望的310万头。前20强猪企的总出栏量为0.677亿头,占比当年全年总出栏量的9.76%。

而到了2021年,出栏量最大的猪企则变为牧原股份,全年出栏量为4026.3万头,排名第二是正邦科技的1496万头,随后是温氏股份的1321.74万头以及双胞胎集团的1165万头。前20强猪企总出栏量为1.36亿头,占全国出栏总量的20.3%。

不仅如此,2022年规模猪企的年度目标还在继续攀升。其中,2022年,牧原的年度出栏目标为5000-5600万头,温氏股份的年度出栏目标为1800-2000万头,新希望的年度目标为1300-1800万头……

从养猪业前20强规模猪企急速增长的年度出栏量来看,我们能明显感觉到规模场扩张之迅速,而我国2011-2021年每年生猪出栏量平均7亿头左右,市场总量是有限的,规模猪场迅速占领更多的市场份额,带来的后果就是中小型散户无奈的加速退出!

02未来,中小型散户将演变成“家庭农场”,并不会完全消亡

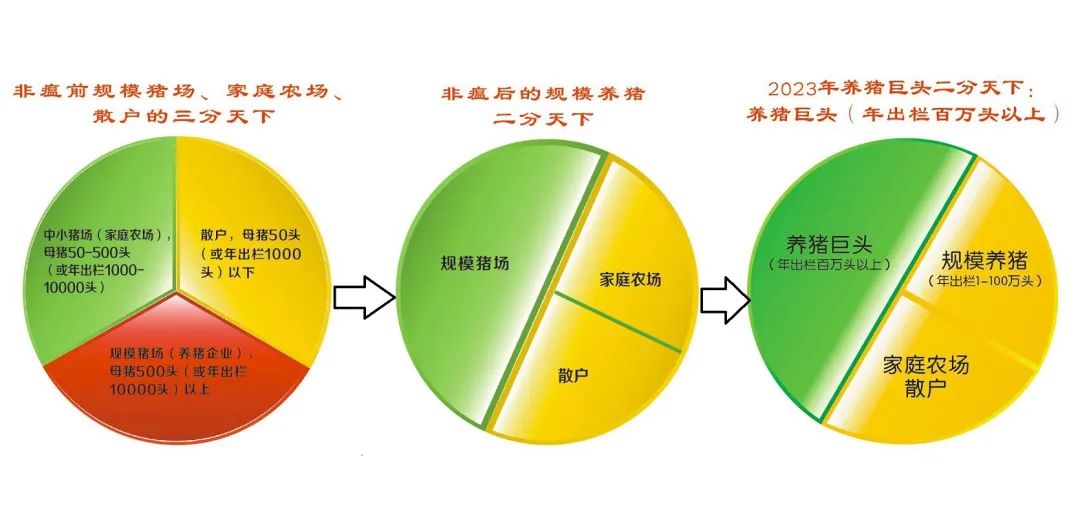

据业内机构统计,非瘟前我国的养猪业主要是散户(年出栏1000头以下)、中小猪场(年出栏1000-10000头)、规模场(年出栏1万头以上)三分天下的格局;而非瘟后,我国养猪业则发展为散户、家庭农场和规模猪场二分天下的格局。

未来,随着我国养猪业的发展,我国的养猪形势有可能向国际上养猪业比较发达的国家靠拢,形成养猪巨头(年出栏百万头以上)和规模猪场(年出栏1-100万头)、家庭农场(散户)二分天下的格局,未来我国养猪业进入规模化、专业化时代,养猪巨头将引领行业高质量发展。

从我国养猪业的未来发展格局来看,小猪场及散户未来将演变成“家庭农场”,当然,这个也是基于国外养猪业的发展经验和我国的基本国情来说的。农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇也曾表示,过去我国养猪业分散生产的形态,是一定生产力发展阶段、经济和市场发展水平下的产物,随着生产力的快速提升,经济和市场发展水平更高,规模化、集约化是不可逆的趋势。

不过,在朱增勇看来,目前我国养猪业的小猪场及散户确实在减少,但不代表未来会完全消亡。我们要清楚一点,凡经过市场考验成为“剩者”的小部分散户,其经营方式虽然与规模场的不同,但其成本优势足以让其立足,这也是小散户在这场淘汰赛中屹立不倒的最有力的本领。

理论推理及国外实践告诉我们,养猪业规模化、集约化生产,确实可以降低周期波动的幅度。而中国是世界上最大的猪肉消费国,每年要消费猪肉超5000万吨,显然猪肉供应的稳定性是关乎我国民生的问题之一。

中国养猪业的变革是市场的选择,时代不同了,散户也就不同了。曾经一档《舌尖上的中国》节目让中国美食走向世界,中国“土猪肉”也再度勾起人们的味蕾,散户养殖优质的地方猪品种也不失为一种转型的备选。未来,规模场保障居民的猪肉供应,而散户可以考虑走个性化、特色化的道路,这点也是规模化养殖难以做到的。