广告

生猪:新周期开启,布局时机已至

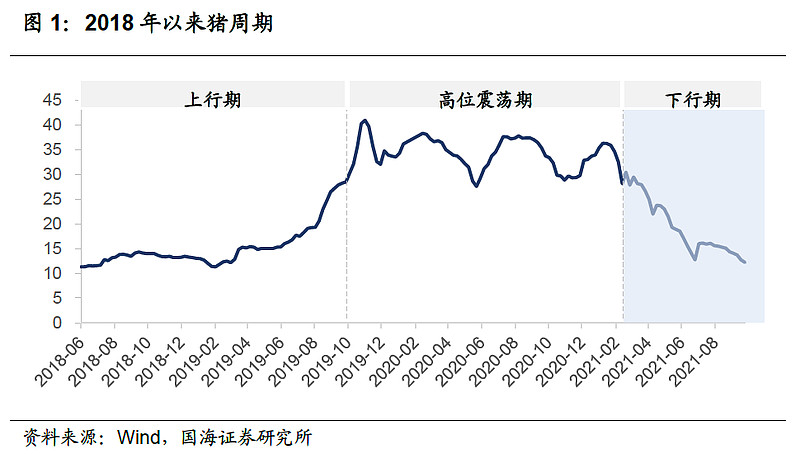

2018年开启了本轮猪周期,多重因素叠加加剧价格波动。非洲猪瘟是本轮猪周期的最重要影响因素,猪瘟造成母猪、生猪存栏大幅下降,从根本上影响猪价走势。非瘟初期,疫猪病猪降低猪肉消费信心,初期猪价有所下降,随后由于能繁母猪产能大幅去化,猪瘟导致恐慌性抛猪,市场生猪短缺,猪价迅速攀升,2019年11月猪价最高至40.98元/公斤,叠加2020年新冠疫情影响,猪价在高位震荡,而随着疫情好转,供给端生猪存量和出栏增加,猪价开始快速回落,开启了持续下跌的趋势。

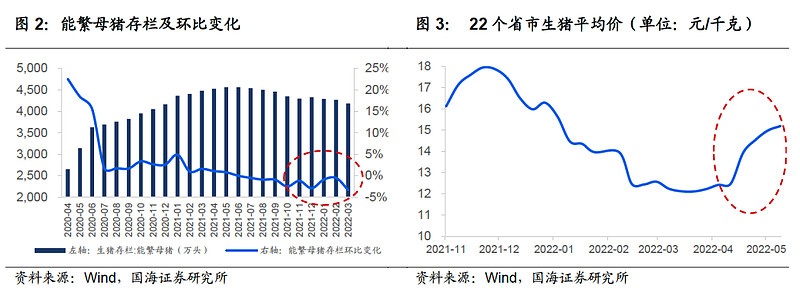

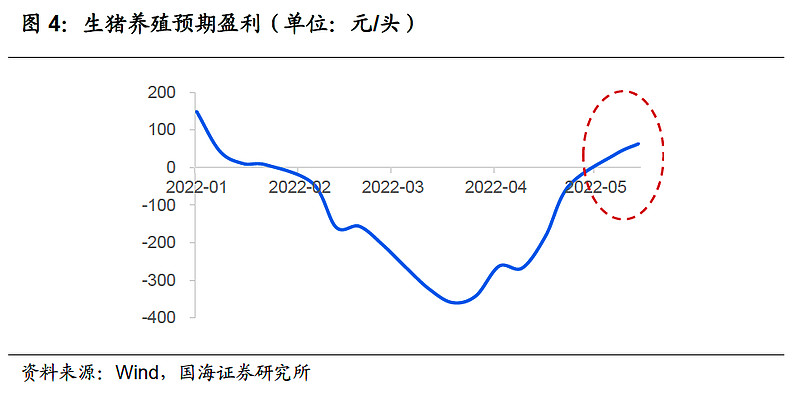

生猪产能持续去化,新一轮周期正在酝酿。自2021年以来,能繁母猪存量及环比增速整体一直保持下滑态势,产能去化过程持续。伴随着生猪产能去化,猪价下跌接近尾声。自2022年4月开始,生猪价格扭转了2011年11月以来的颓势,价格持续上扬。5月13日,22省市生猪平均价达到15.2元/千克,接近年初高点。同时,生猪养殖预期盈利也扭亏为盈,我们预期未来猪价持续上行的可能性较大,新一轮“猪周期”有望就此开启,为生猪养殖行业带来确定性回暖空间。

以历史猪周期为镜,反弹周期基本确定。

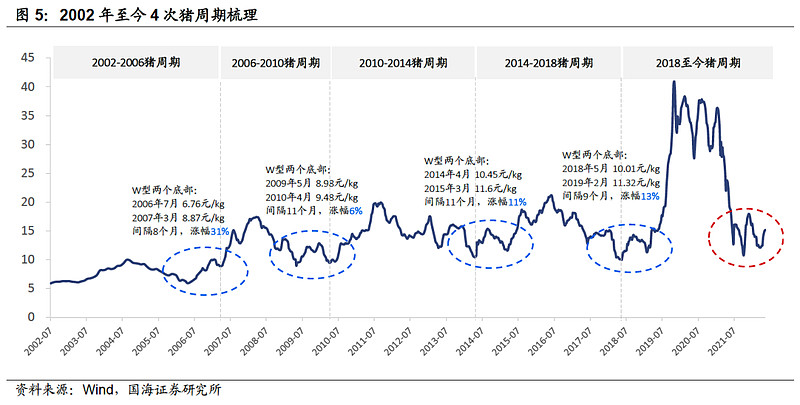

根据国海农业团队的研究框架,每轮周期上行前猪价均在底部呈现W型,猪价二次触底,第一次触底与第二次触底之间间隔约8-11个月,价格涨幅在10%-15%之间。在本轮猪周期中,生猪均价已于2021年10月、2022年3月分别低至10.78元/kg、12.12元/kg,涨幅12.43%。从周期W型底部分析,结合近期猪价上行趋势,2022年猪价二次触底底部可能已经基本形成,上行通道就此开启。

家禽:肉鸡长期成长空间确定

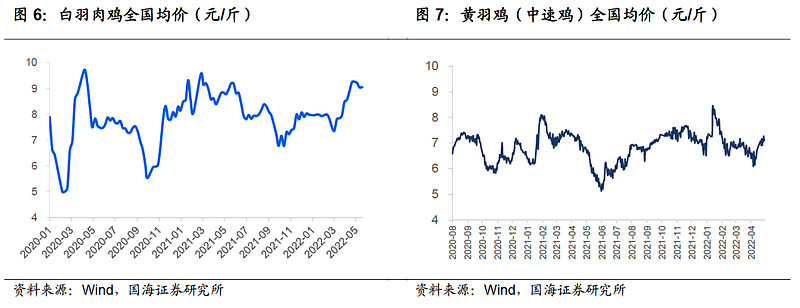

白羽鸡已走出底部,黄羽鸡成长可期。白羽鸡自2021年初以来价格呈现波动下滑趋势,2022年3月价格更是接近底部区域。相比之下,黄鸡价格波动更小,目前淡季价格坚挺。4月以来,白羽鸡和黄羽鸡价格均得到一定程度反弹,在产能继续保持去化的背景下,叠加猪周期重新启动,以肉鸡为代表的禽类市场下半年基本面将有望迎来大幅改善。

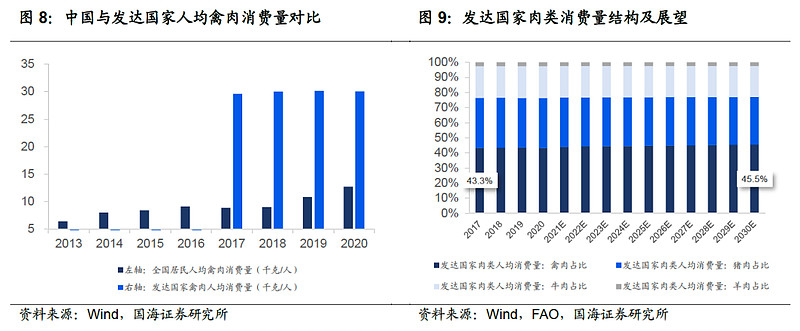

鸡肉替代性需求上升,长期消费驱动逻辑清晰。随着我国经济体量和居民消费水平的提高,居民在肉类消费上也日趋多元化,然而当前我国居民人均禽肉消费量逐年提升,但仍然远低于发达国家水平。2020年我国居民人均禽类消费量为12.7千克,相比之下发达国家人均消费量已达30.06千克。从发达国家展望及经验看,以对健康饮食结构的追求为驱动,其居民消费结构中禽类消费量占比会呈现逐年提升趋势,对传统肉类形成替代。中长期来看,在我国居民消费水平持续提升的背景下,鸡肉长期替代性需求也将快速上升,驱动禽肉市场规模进一步增长。

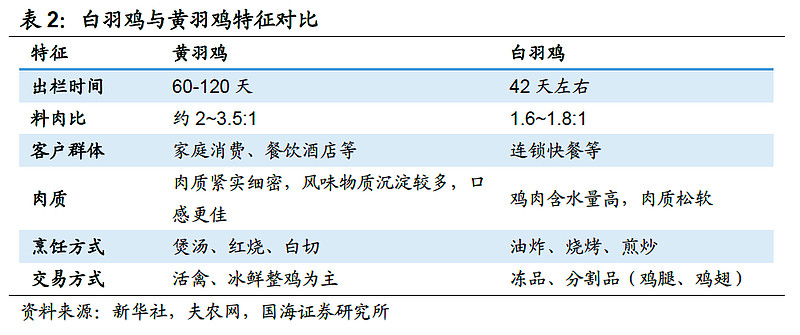

冰鲜黄鸡潜在市场空间大,有望带来新的增长空间。白羽鸡由于其出栏时间短、肉质松软、容易切割的特点,长久以来一直以切割冻品的形式用于连锁快餐领域,黄羽鸡则以其较长的出栏时间和紧实肉质,一直以活禽、整鸡销售为主,用于家庭消费及餐饮酒店等。随着冷链技术的提升,以及疫情以来各地活禽交易市场逐渐关闭,黄羽鸡冰鲜化逐渐成为趋势。仅2020年1-9月,实施肉禽冰鲜上市的城市数量较上年便增加了15个,大幅高于此前增速。根据前瞻产业研究院预测,预计到2025年,冰鲜黄鸡市场规模有望接近400亿元,较2020年复合增速达到14.13%。冰鲜黄鸡市场的增长,将为禽类养殖企业产能快速扩容提供动力,同步带动盈利提升。

饲料:行业分化,集中度提升

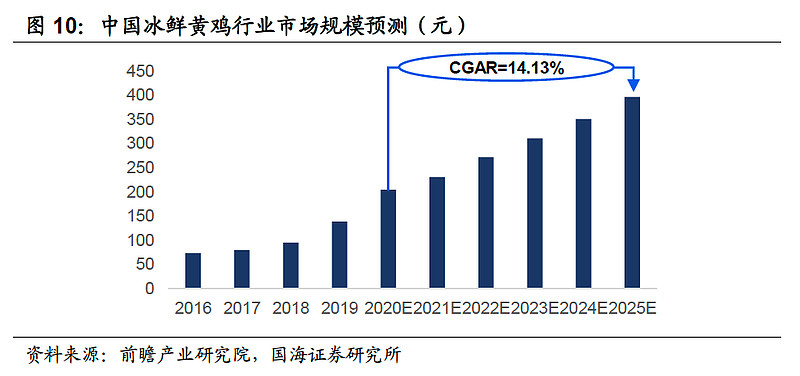

替代效应下禽类水产饲料实现高速增长。2022年以来,伴随着猪价和禽类产品产能去化逐渐接近尾声,饲料总产量逐步也呈现企稳回升态势。而从细分领域看,不同品类产量增速分化明显。在猪价持续低迷的情况下,猪饲料产量保持了下滑趋势,而作为替代产品的家禽和水产品饲料开启了反弹周期,其中水产饲料实现了远超其他品类的高速增长。我们预计2022年上半年饲料产销量整体将继续保持增长态势,尤其是水产饲料、反刍饲料。玉米、豆粕等饲料原料价格上涨略挤压饲料加工毛利率,但龙头企业由于规模较大,议价能力较强,可在一定程度上将成本向下游养殖厂转移,市场份额有望提升。

行业规模化和集中度提升,优胜劣汰推动高质量发展。根据中国饲料工业协会的数据,过去几年我国饲料企业的规模化扩张步伐明显加速。从2019年到2021年,10万吨以上、50万吨以上和100万吨以上的饲料生产企业分别从621家增加到957家、从7家增加到14家、从31家增加到39家。同时,年产百万吨的饲料生产企业产量占据全国产量的比重也从50.5%增加到59.7%,集中度提升也很明显。在国家大力鼓励养殖业规模化扩张的背景下,预计未来饲料行业也将加速整合,强者恒强的局面更加凸显,产量领先的头部企业将通过进一步扩张抢夺更大市场份额,实现更快发展。

动保:头部企业料将受益明显

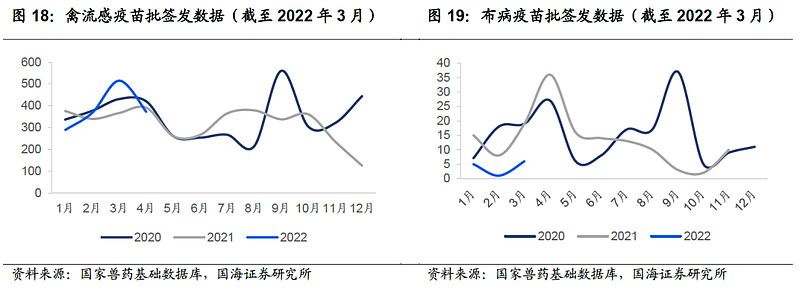

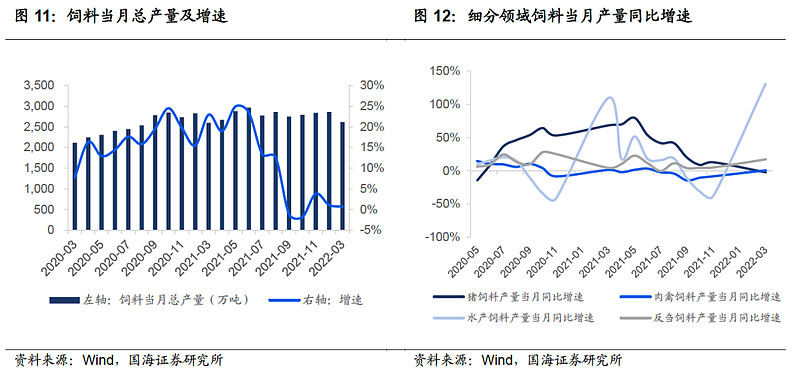

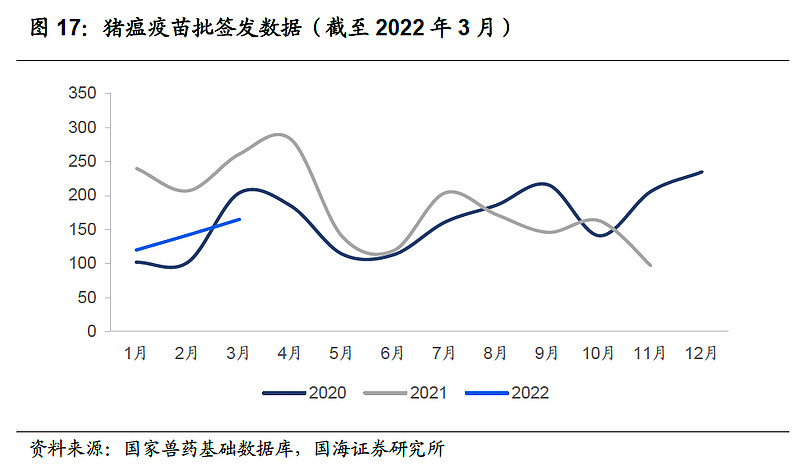

后非瘟疫情时代,关注非瘟疫苗催化作用。猪病防控的难点主要在于非洲猪瘟、蓝耳病、新生仔猪腹泻三大重点疾病,非洲猪瘟常态化已成定局,很难靠生物安全和精准剔除实现净化和根除,非瘟亚单位疫苗对于减轻防控压力有积极意义,非瘟疫苗有望成为扩大市场的一大战略单品。从主要猪用疫苗批签发量看,2022年1-3月猪瘟疫苗批签发数同比下降39.7%,口蹄疫疫苗批签发数量同比增涨了约1.7%,猪繁殖与呼吸综合征疫苗同比增长了约7.3%。目前能繁母猪存栏仍位于高位,受限于下游养殖端的亏损,带来动保企业的业绩压力,但随着后非瘟时代对药苗的重视度不断提高,研发储备丰厚的头部企业将持续受益。

禽用动保市场集中度持续提升,利好禽动保储备丰富的头部企业。以重组禽流感病毒(H5+H7)三价苗批签发情况为例,2022年1-3月全市场高致病性禽流感疫苗批签发数量同比增长了约8.2%。当前,黄羽鸡产业链有去产能迹象,近两周白羽鸡板块产能也略有去化,板块行情有望改善,头部禽养殖集团扩张势头不减,未来禽用动保企业的竞争将重点聚焦大客户开发和市占率提升。