广告

随着4月中旬以来猪价的持续上涨,市场对后期产能去化的持续性和猪价可能达到的高度产生了一些分歧。猪周期是比较规律的周期,2006年以来猪价基本都是4-5年左右时间走完一轮,但每一轮周期,既有较多的相同点,也有很多新的变化。一直以来,在猪周期的研究框架中,能繁母猪产能是预判未来猪价走势的最为核心的前瞻性指标,我们试图通过对于过去三轮猪周期进行详细复盘找寻能繁母猪存栏量与猪价之间的变动规律,并结合本轮猪周期的行业新变化,对当前市场关注的两个核心问题作出回答。对于历史猪周期的复盘,我们着重回答以下三个问题:

1、能繁母猪存栏量对于判断猪周期反转时点的前瞻性究竟如何?

2、在不同的猪周期以及产能去化的不同阶段,猪价和能繁母猪存栏量的关系是怎样的?

3、为何2013-2015年猪价下行和磨底时间较长?

能繁母猪存栏量对于判断猪周期反转时点的前瞻性究竟如何?

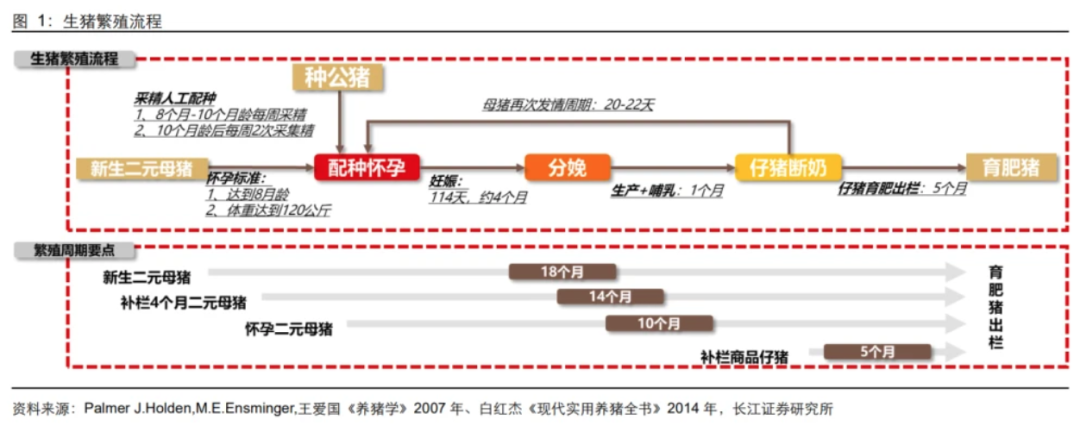

在猪周期的研究中,能繁母猪存栏量是预判未来猪价走势的核心前瞻性变量,理论上,能繁母猪存栏量与10个月后的生猪价格呈现反向变动关系。生猪价格由供需决定,一般认为虽然猪肉消费在年内有季节性变化,但以年度来看,可以认为是刚性的,因而猪价变动主要受供给影响。根据猪的生长周期,从能繁母猪配种到商品肉猪出栏的时间为10个月,因而当期猪肉供给=10个月前的能繁母猪存栏量×MSY×当前商品肉猪出栏均重×商品肉猪出肉率,其中后三个指标弹性相对较小,因而在对猪周期中的研究框架中,普遍将能繁母猪存栏量作为10个月后猪价变动的最核心的前瞻性的指标。

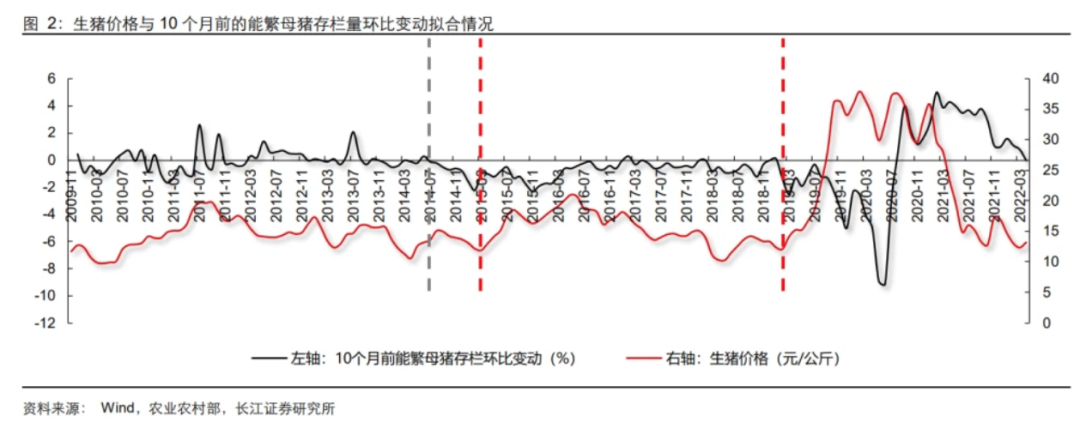

从过去两轮猪周期看,能繁母猪存栏量产能开始去化后的10个月猪价大概率不会再创新低且猪周期反转临近,但并不一定严格对应10个月后猪周期开启反转。

复盘过去两轮猪周期:

(1)在2010-2014年猪周期中,猪价首次在2013年3月跌破成本线,2013年 3-5月自繁自养生猪小幅亏损,期间能繁母猪产能虽然去化但并不持续,自 2013年9月开始能繁母猪存栏量环比持续下行。往后推10个月,2014年7月生猪价格趋势是开始上涨,但仅是季节性反弹,后猪价又回落,2015年3月猪周期正式反转确立,2015年3月的猪价对应的是2014年5月存栏的能繁母猪,当时能繁母猪存栏量已经连续3个月环比降幅不低于1%,相较于2013 年8月能繁去化幅度已经达到7%-8%;

(2)在2015-2018年猪周期中,2017年能繁母猪存栏量已经开始下降,但降幅较慢,且2017年行业仍有较好盈利,期间的能繁母猪存栏量下降更多是由于繁殖性能提升使得行业不需要那么多母猪。2018年3月猪价首次跌破成本线,行业开始亏损,2018年4月能繁母猪存栏量开始下滑,此后产能以较快的速度去化,2018年4月-2018年8月,在没有非瘟的影响下,能繁母猪存栏量月环比降幅都在1%以上,5个月时间产能去化幅度达到7%-8%。2018年4月往后推10个月,2019年2月正好是这一轮猪价反转的起点。从过去两轮猪周期看,2010-2014年猪周期能繁开始去化的10个月后猪价仍处在筑底期中,但2015-2018年猪周期行业亏损产能开始去化的10个月后正好对应猪价反转。

从能繁母猪存栏量同比变动与猪价的拟合情况可以得到类似的结论,2009 年-2021年能繁母猪存栏量同比变动与猪价基本是呈现反向变动关系的,但是并不是每个时期都是严格遵循这一规律,在2014年9月-2015年2月和2019 年11月-2021年3月这两个时期这一规律似乎失灵。2013年11月-2014年4月间能繁母猪存栏量同比降幅不断扩大,但10个月后的2014年9月-2015年2月猪价却是下行的。在非瘟最为严重的2019-2020年,2019年1月-2019年10月能繁母猪存栏量同比降幅不断扩大,2019年11月-2020年5月随着产能恢复同比降幅不断收窄,但10个月后的2019年11月-2021年3月猪价却始终高位震荡,而非先上涨再下跌。

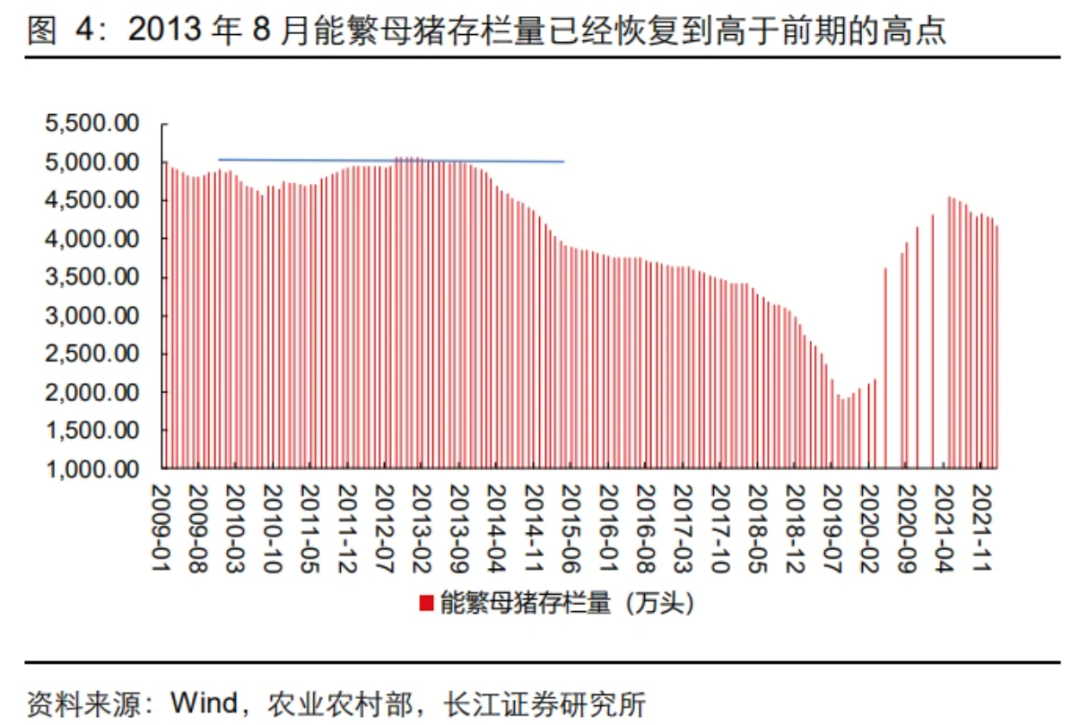

之所以在用能繁母猪存栏量变动推导10个月后猪价变动的规律在2014年9月-2015年2月失效,原因在于在能繁母猪产能过剩较多时,即便产能开始去化,10个月后的生猪供给仍是过剩的,从而猪价只能短期反弹,只有在能繁去化到一定水平后,10个月以后生猪供需矛盾才会发生质的变化,从而猪周期反转。在2010年-2014年的猪周期中,2011年4月-2013年8月能繁母猪存栏量持续恢复,到2013年8月能繁母猪存栏量已经恢复到5013万头,高于前期的高点4987万头(2009年2月),如果考虑到当时行业MSY水平的持续提升,产能过剩更为显著。2013年9月开始能繁母猪产开始去化,但前面几个月产能去化速度较慢,直到2014年1月能繁母猪存栏量仍在4900万头以上,过高的能繁母猪存栏量再叠加养户部分压栏,使得2014年四季度的生猪出栏量达到单季度历史最高。2014年四季度全国生猪出栏量为2.16亿头、猪肉产量为1699万吨,为2012-2018年的Q4最大单季出栏量,过多的供给使得猪价持续大幅回落。而2018年的情况则截然不同,2018年4月能繁母猪产能开始持续去化时,存栏量的绝对值并不高,且4月开始去化后的速度较快,再叠加非洲猪瘟的影响,所以10个月后的2019年2月生猪供需关系发生逆转,猪周期反转。类似的,之所以2019年11月-2021年3月猪价走势也与10个月前能繁母猪存栏量变动趋势不一致,原因或也在于非瘟期间能繁产能过度去化,在供需缺口巨大的背景下,缺口超过某一阈值时,猪价对供给变动的敏感性变弱,始终维持在高位。因而,在用能繁母猪存栏量持续去化的时点推断10个月后猪周期是否能开启反转时,还需要将能繁母猪存栏量的绝对值以及去化速度考虑在内。

在产能去化阶段猪价和能繁母猪存栏量的关系是怎样的?

由于能繁母猪存栏量的去化速度和去化幅度,是影响猪周期拐点的到来时间和猪周期反转后猪价可能达到的高度的重要因素,因而在产能去化阶段,对于未来能繁母猪存栏量的去化节奏和幅度的预判也至关重要。我们通过对历史上猪价磨底阶段能繁母猪产能的去化情况进行复盘,总结出4点猪价与产能去化关系的规律:

1、在自繁自养生猪长期持续亏损的过程中,能繁母猪产能会持续去化,即便期间猪价短期反弹、自繁自养生猪短期扭亏为盈,也不会导致能繁母猪产能去化中断,期间产能去化是可持续的;

2、在猪价磨底阶段,能繁母猪的产能去化速度与猪价高度相关,在猪价上涨时,产能去化速度会放缓,在猪价下行时,产能去化会加速,猪价最低的月份往往也是产能去化幅度最大的月份;

3、在猪价磨底阶段,猪价一般会二次甚至三次探底,在产能去化的后半程,即便猪价再次探底的位置不如前次低,但产能去化的速度可能更快;

4、在猪周期反转后,能繁母猪产能还会再继续去化一段时间,原因是资金的修复晚于盈利的修复,且从补栏后备母猪到转化为能繁母猪也需要时间。

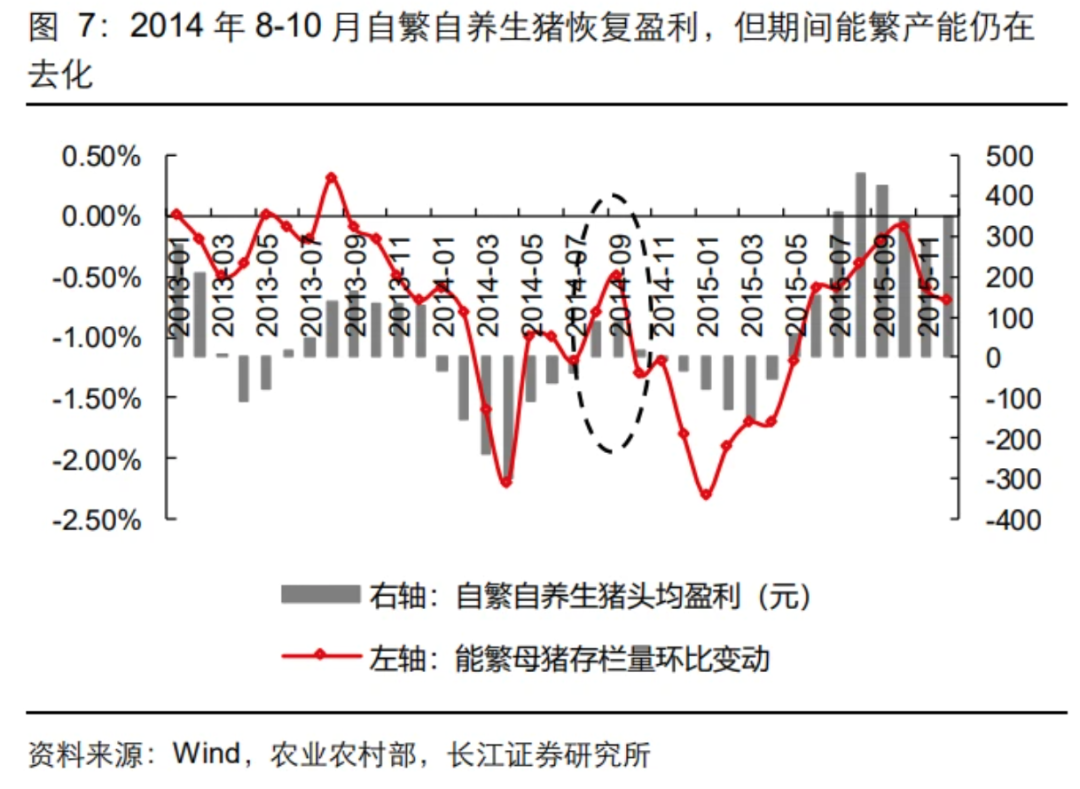

(1)过去2轮猪周期猪价磨底期间,在自繁自养生猪长期持续亏损的过程中,能繁母猪产能去化是持续性的,并不会因为猪价短期涨到成本线以上而产能去化中断。在2014年,猪价在绝大部分月份都在成本线以下,其中2014年8-10月自繁自养生猪恢复盈利,但期间能繁母猪存栏量月环比降幅分别达到-0.8%、-0.5%和-1.3%;在2018年7月下旬-12月同样的猪价恢复到成本线以上,且非洲猪瘟是从8月下旬才首次发生,而2018年7-8月能繁产能还在继续去化,其中;去年的11-12月情况也类似。

我们认为,之所以在猪价磨底期间短期的猪价上涨和盈利恢复不会影响产能去化的可持续性,原因主要有3点:1、如果行业仅亏损的比较短的时间猪价就开始上涨、自繁自养生猪扭亏为盈,例如2021年11-12月,这时养户对后期的猪价预期仍悲观,继续去产能;2、猪价磨底期间猪价的上涨时间往往正好处在猪价季节性上涨时间,因而养户需要观望一段时间来判断猪价是季节性上涨还是真正的猪周期反转,在观望期间资金充足的养户一般不会补栏母猪,而高成本、资金压力大的养户仍在继续去产能,从而能繁母猪继续去化;3、去产能期间盈利恢复的时间往往比较短,2014年、2018年和2021 年下半年盈利恢复的时间长度分别为3个月、4个月和2个月,且头均盈利并不高,因而养户的资金并没有得到有效恢复。

(2)拟合过去2013年以来猪价和能繁母猪存栏环比变动的走势,可以看到,2014年、2018年和2021年下半年至今的去产能过程中,能繁母猪存栏量的去化速度和猪价涨跌高度相关,原因在于养户、尤其是中小养殖户的对未来猪价的预期往往是线性外推的,当猪价上涨时养户对后期猪价预期乐观从而放缓淘汰母猪速度,反之则反是。

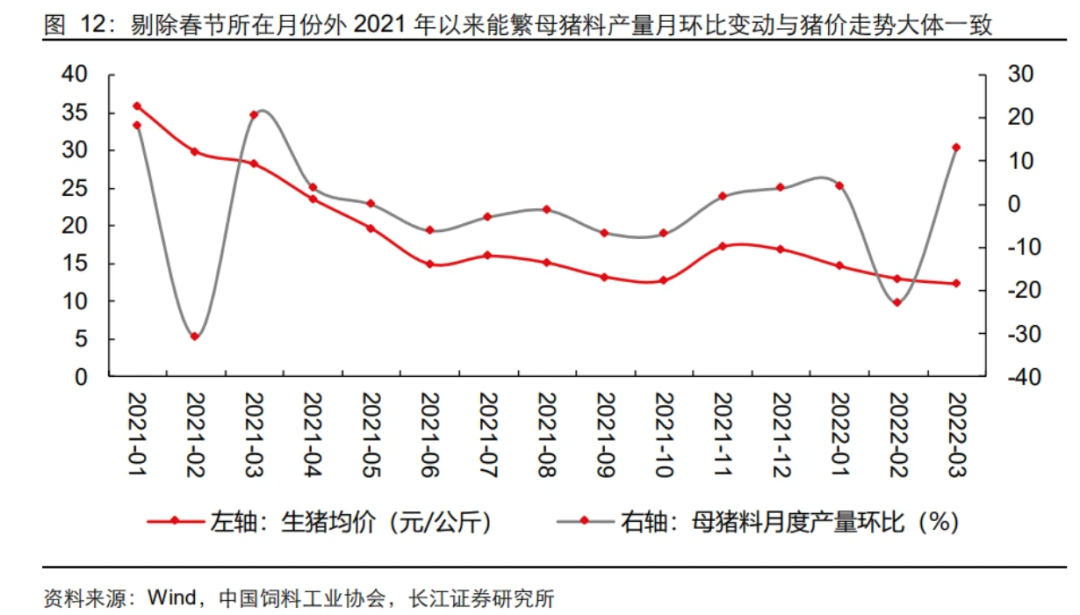

我们将生猪价格、仔猪价格和二元母猪价格进行拟合,发现在猪价磨底阶段,仔猪价格跟随生猪价格涨跌,原因正是因为猪价上涨时,养户对后期猪价乐观,从而补栏仔猪增多,仔猪价格上涨,反之反是。但是,期间二元母猪价格整体上呈现下行态势,似乎并没有反映出养户的预期以及补栏母猪情绪高低与生猪价格相关,原因在于,补栏母猪的成本远高于仔猪,因而在养户的补栏行为更为谨慎,在猪价磨底阶段,养户一般不会因为短期的猪价涨跌而去补栏后备母猪,而主要是调整淘汰能繁的快慢。我们用能繁母猪料的数据来验证猪价的涨跌会影响养户的淘汰能繁速度,剔除2021年2月和2022年2月受春节影响外,2021年以来母猪料产量的月度环比变动也基本与猪价走势一致。

(3)在能繁产能去化的后半程,由于养户的资金压力较大,部分养户已经出现资金链断裂的情况,因而产能去化速度会加快。以2013年9月-2015年6月为例,虽然期间能繁母猪存栏量的去化速度跟随猪价上涨/下跌而放缓/加速,但在去产能的前半程,2014年1月-2014年4月,自繁自养生猪持续亏损,猪价持续下滑,能繁母猪存栏量的月环比降幅也在持续扩大,这4个月生猪均价为11.9元/公斤,月均能繁母猪存栏量环比降幅为1.3%,其中最低猪价出现在4月,为10.45元/公斤,4月能繁去化幅度也最大,为2.2%。2014年5月-2014年8月猪价反弹,2014年9月-2015年2月猪价再次下跌,产能去化进入后半程。2014年9月-2015年2月生猪均价为13.3元/公斤,月均能 繁母猪存栏量环比降幅为1.53%,期间最低猪价为11.6元/公斤,能繁母猪存栏量月环比降幅最高为2.3%。可以看到2014年9月-2015年2月的生猪均价以及最低猪价均高于2014年1-4月,但期间的能繁母猪存栏量月度环比降幅和最大月环比降幅也都高于2014年1-4月,原因正是因为在产能去化的下半程,行业资金压力较大,部分养殖主体已经出现资金链断裂,由此导致产能去化加速。

(4)不同于市场普遍认为在猪周期反转后,当自繁自养生猪扭亏为盈后,能繁产能将不再去化,从过去3轮猪周期来看,在猪价涨到成本线以上后,能繁母猪还会再继续去化一段时间,这一时间在2-11个月不等。在2010-2014 年的猪周期中,猪价反转时间为2010年4月,2010年7月自繁自养生猪开始扭亏为盈,而能繁母猪环比转正时间为2010年9月,距离猪价反转和扭亏为盈的时间分别为5个月和2个月;在2015-2018年的猪周期中,猪价反转时间为2015年3月,2015年5月自繁自养生猪开始扭亏为盈,而能繁母猪环比转正时间为2016年4月,距离猪价反转和扭亏为盈的时间分别为9个月和11个月;在2019-2021年的猪周期中,猪价反转时间为2019年2月,2019年3月自繁自养生猪开始扭亏为盈,而能繁母猪环比转正时间为2019年10月,距离猪价反转和扭亏为盈的时间分别为8个月和7个月。

之所以过去3轮猪周期,在猪价涨到成本线以上后,还要再过2-11个月的时间,能繁母猪产能才真正停止去化、开始恢复,我们认为,主要有3点的原因:

1、在猪价反转之后,养户需要观察一段时间,来确认猪价是反弹还是反转,确认是反转后才会开始考虑补栏后备母猪;

2、在猪价反转时,行业已经经历了较长时间的亏损,资产负债率较高,因而在盈利恢复后,需要先偿还部分贷款,再进行补栏。基于这2点原因,我们可以看到一般来说母猪价格的上涨晚于猪价上涨,2010年4月中旬生猪价格开始反转,但母猪价格开始上涨的时间为2010年7月下旬,2015年3月母猪价格跟生猪价格上涨的时间一致,但是在3月下旬-5月上旬母猪价格的涨幅明显低于生猪价格。

3、此外,考虑到生猪的生长周期,从补栏50公斤后备母猪到长成能繁母猪需要4个月左右的时间,从而能繁母猪转正的时间进一步后延。

为何2013-2015年猪价下行和磨底时间较长?

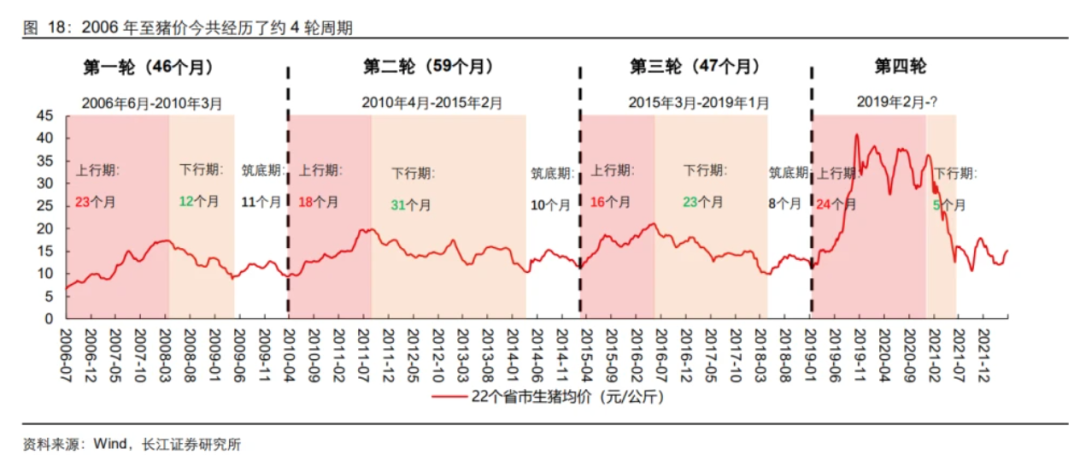

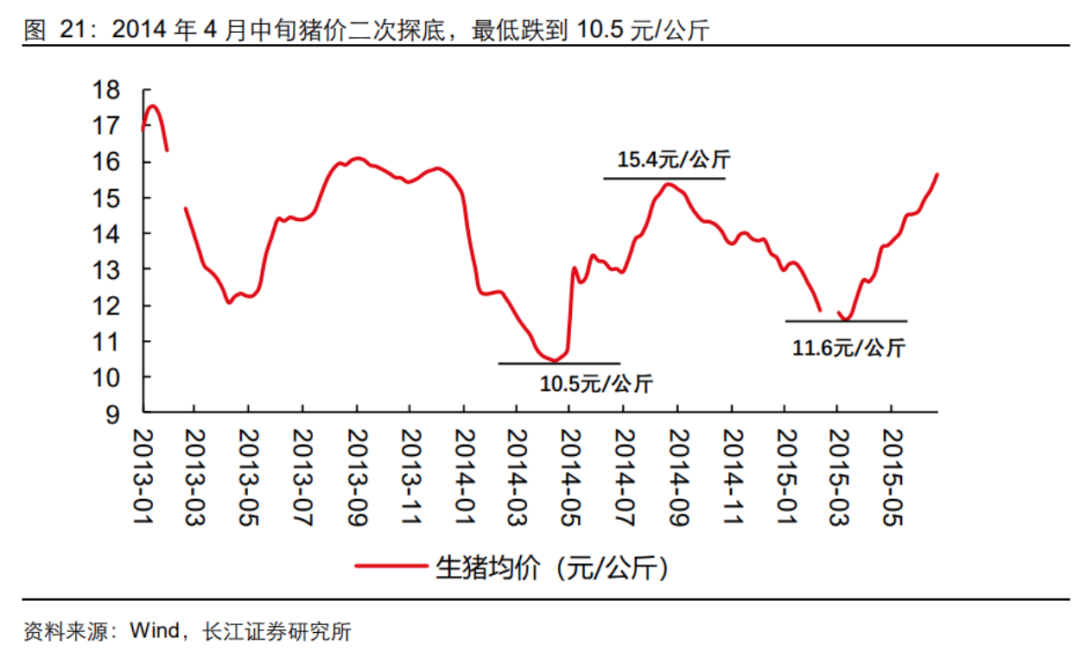

2006年以来猪价共经历了约4轮周期,其中第一轮(2006年6月-2010年3 月)以及第三轮(2015年3月-2019年1月)猪周期基本都在4年左右,只有第二轮时间比较长,从2010年4月-2015年2月共经历了59个月,其中下行期共经历了31个月,而第一轮和第三轮猪周期的猪价下行期只有12个月和23个月。第二轮猪周期中,猪价分别在2013年4月、2014年4月和2015年2月三次探底,在第一轮和第二轮周期中,猪价都只二次探底。为什么2010年4月-2015年2月的这轮猪周期不同于其他周期,下行期更长,且猪价出现了三次探底呢?我们对此进行深度复盘。

2013年:猪价一次探底,但亏损时间短、产能去化不足。在这轮猪周期中,猪价2010年4月开始反转,2011年9月上旬达到周期高点20元/公斤,随后进入下行周期。猪价第一次跌破成本线出现2013年上半年,2013年3-5月行业自繁自养生猪首次开始亏损,但亏损幅度不大,自繁自养生猪头均最大亏损仅127元,在这期间能繁母猪产能略有去化,2013年2-4月能繁母猪存栏量的月环比降幅分别为0.2%、0.5%和0.4%,但随后猪价开始反弹,行业扭亏为盈,能繁母猪产能去化也中断。2013年9月开始,能繁母猪正式进入去产能阶段,但9-10月去化较慢,能繁母猪存栏环比降幅仅0.1%和0.2%,11-12月在猪价理应季节性上涨时却基本持平,养户对后期猪价预期悲观,加快去产能。但整体上2013年的产能去化幅度是较小的,2013年9-12月能繁母猪产能去化幅度仅为1.5%。

2014年:猪价二次探底后开启季节性反弹,于9月再次开始下跌。2014年是这轮猪周期的筑底期,1月开始猪价快速下跌,到4月中旬猪价最低跌到10.5 元/公斤,自繁自养生猪头均最大亏损幅度达到305元,从4月下旬开始,猪价见底回升,进入季节性上涨,到8月猪价已经涨至15.4元/公斤,9月起猪价再次开始下跌,并且在2014年11月-2015年1月的季节性消费旺季猪价都在持续下探,直至2015年3月猪价三次探底,最低跌至11.6元/公斤。由于这轮周期能繁母猪产能是从2013年9月开始持续去化的,且在2014年上半年产能去化速度较快,2013年9月往后推10个月为2014年7月,因而在2014年4-8 月猪价大幅反弹期间,市场上出现了猪周期开始反转的观点,但结果9月开始猪价又开始下跌,且再次跌到成本线以下。

为什么2014年的4-8月猪价会出现大幅反弹呢?为什么9月开始猪价又再次下探,且跌到了比较低的水平呢?从生猪出栏量和猪肉产量数据来看,2014 年的4-8月的猪价上涨更多是季节性的上涨,而非供给端收缩。2014年4-8 月出栏的商品肉猪对应为2013年6月-2013年10月存栏的能繁母猪,2013年 9月能繁母猪才开始持续去化,2013年6月-2013年10月能繁母猪存栏量基本在5000万头左右,处于高位。从实际供给看,2014年的二三季度的生猪出栏量分别为1.41亿头和1.66亿头,猪肉产量分别为1607万吨和1098万吨,基本都是2012-2021年同期供给最大的(除了二季度低于2021年)。在巨大的供给之下,猪价在2014年4月-8月的上涨预计更多是由于需求的季节性回暖拉动的。

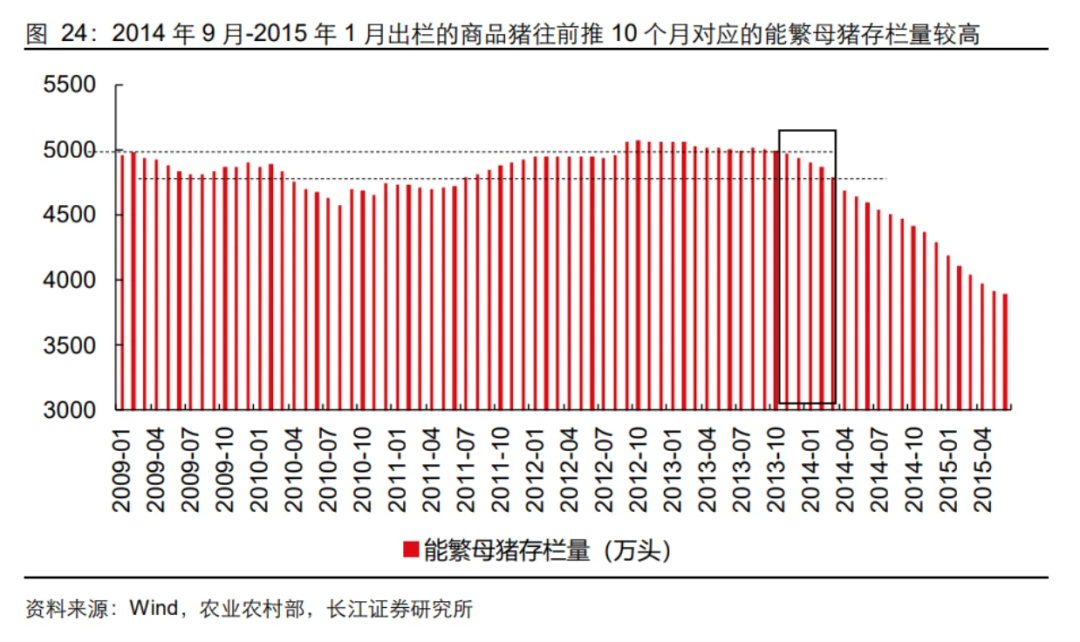

2014年9月-2015年3月的猪价再次下滑,我们认为,主要有3方面的原因:前期能繁母猪产能虽然有所去化,但整体上仍处于高位。2015年2-3月的猪价下跌符合传统消费淡季猪价下跌规律,2014年9月-2015年1月出栏的商品猪往前推10个月对应的是2013年11月-2014年3月存栏的能繁母猪,2013年11月能繁母猪存栏量较2013年8月高点仅下降了0.8%,2014年3月能繁母猪存栏量较高点仅下降了4.4%,且虽然产能有所去化,但从绝对存栏值来看,2013年11月能繁出栏量比上个周期的最高值还高;2014年4-8月猪价上涨期间仔猪的价格上涨明显,表明期间养户补栏仔猪较多,这期间补栏的仔猪对应2014年9月-2015年3月出栏;由于预期旺季猪价上涨以及预期猪周期反转,养户在这期间出现的压栏的情况,2014Q4和2015Q1生猪头均出肉量分别为78.6公斤和76.7公斤,是2012-2015年四季度和一季度的最大头均出肉量,出栏体重上升表明养户在这期间压栏增多,从而2014Q4的生猪和猪肉供给环比分别增加了30%和34%,2015Q1的供给也是处于高位。

2015年:产能去化到位,猪价正式开始反转。2015年3月三次探底,最低跌至11.6元/公斤,随后正式开始反转。能繁母猪存栏量自2013年9月开始持续去化,2014年上半年行业亏损严重产能去化明显加快,2014年3-5月能繁母猪存栏月环比降幅分别为1.6%、2.2%和1%,去产能速度较快,2014年5月能繁母猪同比降幅已经达到7.5%左右,产能已经去化了较大幅度,所以对应10个月后生猪供需关系发生逆转,猪周期开启反转。

鉴往知来:未来猪周期将如何演绎?

2022年4月中旬以来生猪价格持续反弹,养殖户对于猪价后期的预期也变得更乐观,仔猪补栏开始增多。我们认为,当前的猪价上涨大概率是季节性反弹而非反转,原因在于虽然从去年能繁母猪开始去化的时间推导出5月开始生猪供给量将有所减少,但从能繁母猪存栏量、新生仔猪数、母猪料产量、仔猪料产量的数据来看,今年二三季度生猪供给的绝对值预计仍偏多,且当前养户大量补栏后备仔猪或使得四季度猪肉供给超出预期。考虑到去年6月能繁母猪存栏量较合理水平高出11.3%,我们认为当前的猪价上涨类似于 2014年4-8月的季节性反弹,后续预计或仍将回落。基于这一猪价预判和历史规律,我们认为,近期的猪价上涨虽然可能导致产能去化有所放缓,但或使得过早退出的养殖主体再次进入行业,使得后期猪价低预期,直至行业再度悲观,产能大幅去化,这对最终的产能去化幅度以及后期猪周期高度是有利的。

如何看待4月中旬以来的猪价上涨?

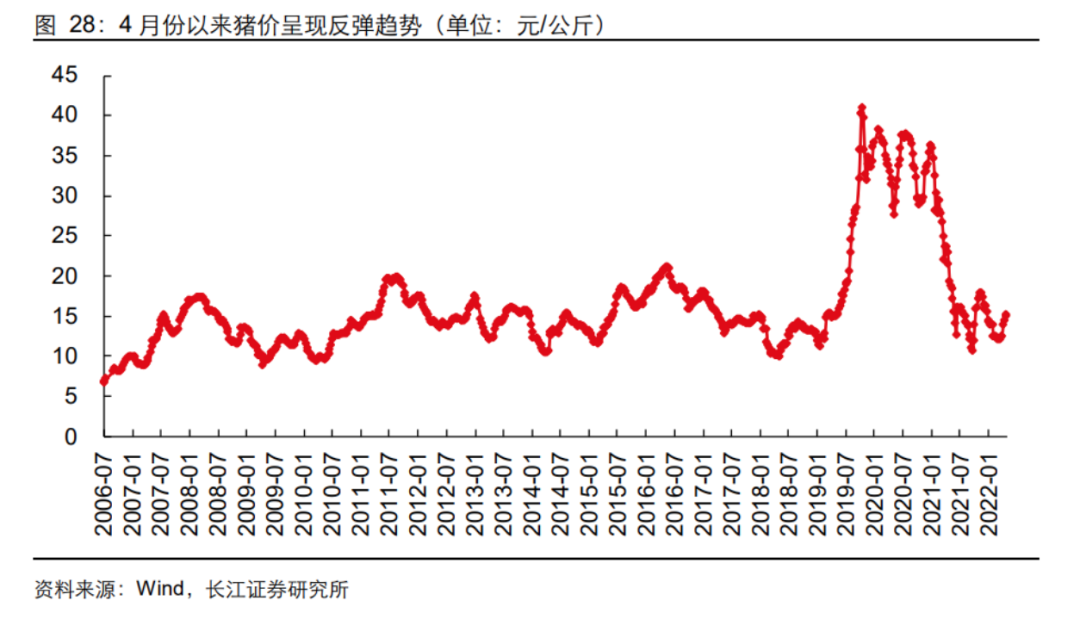

4月份以来生猪价格出现反弹,从底部12.1元/公斤涨至当下15.8元/公斤,涨幅达31%,使得市场对于行业后期产能去化情况较为担忧。我们认为,4月份以来的猪价反弹或更多的在于季节性原因。历史来看二季度猪价通常都呈现反弹趋势,背后的核心原因即在于一方面5月开始猪肉消费逐渐转旺,另一方面每年冬季仔猪腹泻等疫病增多,导致仔猪死亡率较高,从而二季度生猪供应出现下行,2012-2021年单二季度全国生猪平均出栏量环比一季度下降幅度达28.5%。在以往猪周期猪价磨底的年份,4-8月猪价也都出现过季节性反弹,2014年的4月下旬-8月下旬猪价从10.5元/公斤反弹至15.4元/公 斤,2018年5月下旬-9月中旬猪价从10.0元/公斤反弹至14.3元/公斤。

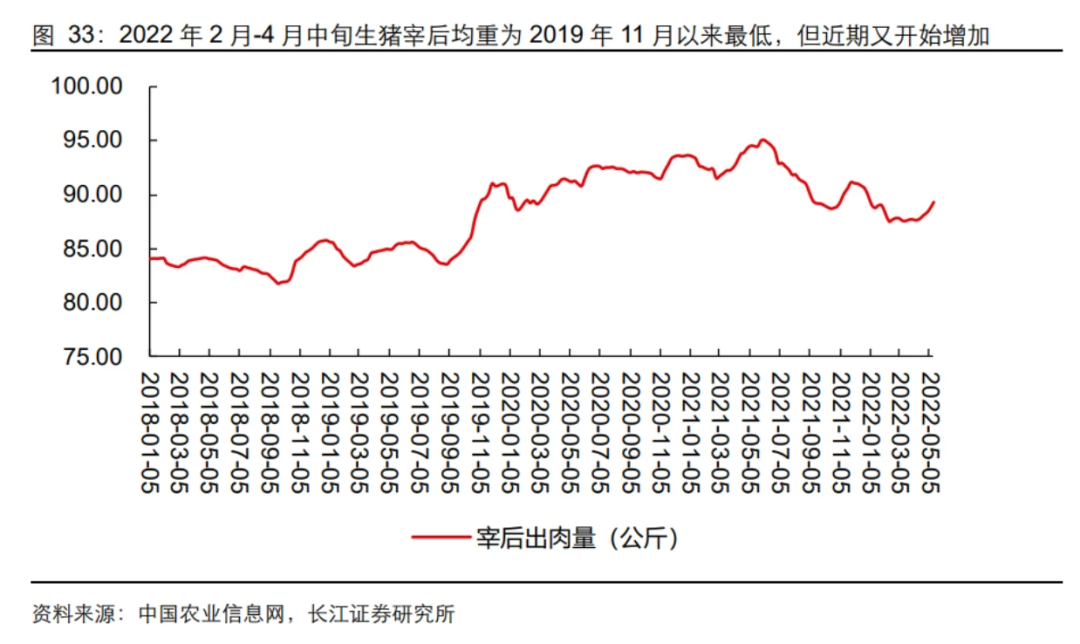

此外,近期的猪价上涨或与出栏体重的持续下降以及养户压栏也有关系。从生猪宰后均重看,2018年四季度以来随着猪价的上涨,养户不断压栏,宰后均重不断上升。2021年上半年养户压栏现象最为普遍,到2021年6月生猪宰后均重已经增至95公斤左右。随着2021年下半年生猪养殖陷入亏损,养户对后期猪价预期悲观,生猪出栏体重不断下降,到2022年2月-4月中旬,生猪宰后均重已经降至87-88公斤之间,为2019年11月以来的最低水平,较最高值下降了7%-8%。不过,近期随着猪价上涨以及养户对后期猪价预期变乐观,宰后均重又重新开始提升,表明养户压栏增多,压栏是将当期出栏量延后,一定程度减少了当期供给,从而也对当前的猪价上涨形成拉动。

为什么认为当下行业的产能去化幅度不支持猪价反转?

后期来看,我们认为当下行业的产能去化幅度不支持猪价出现大幅上涨以及猪周期反转:

1、2021年7月产能开始去化时能繁母猪存栏量的绝对值过高。2021年上半年猪价持续下跌,到了6月猪价已经跌破成本线,2021年7月-10月底猪价在 10.8-16.1元/公斤之间,其中最低猪价出现在10月上旬。2021年7-10月出栏的商品猪是由2020年9-12月存栏的能繁母猪提供的,2021年7-10月猪价持续低于成本线表明2020年9-12月的能繁母猪存栏量已经过剩,而由于当时猪价还处于高位,养户仍在继续扩产中,2021年的1-5月能繁母猪存栏量仍在继续上升,产能进一步过剩,虽然自2021年7月开始能繁母猪产能持续去化,但截至2022年2月能繁母猪存栏量同比仍增长0.5%,表明虽然能繁产能已经去了8个月,但截至2022年2月能繁母猪存栏量仍是过剩的。参考对过去猪周期的复盘得到的经验,当能繁母猪存栏量过高时,产能开始持续去化的月份往后推10个月猪价并不会开启反转,类似于2013年9月产能开始持续去化但2014年7月猪价只是阶段性反弹。我们认为当前的情况与2014年较为类似,在季节性猪价上涨后,预计猪价大概率会再次探底。

2、从新生仔猪数量推断当前生猪产能处于高位。从农业部新生仔猪数的情况来看(以2020.3为基数100),虽然2022年1月份环比有所下行,但2,3月份环比整体仍保持稳定,且绝对量上与去年2季度基本持平。而去年2季度的新生仔猪数对应5个月后的猪价均处于低位,在12.8-17.2元/公斤左右震荡。

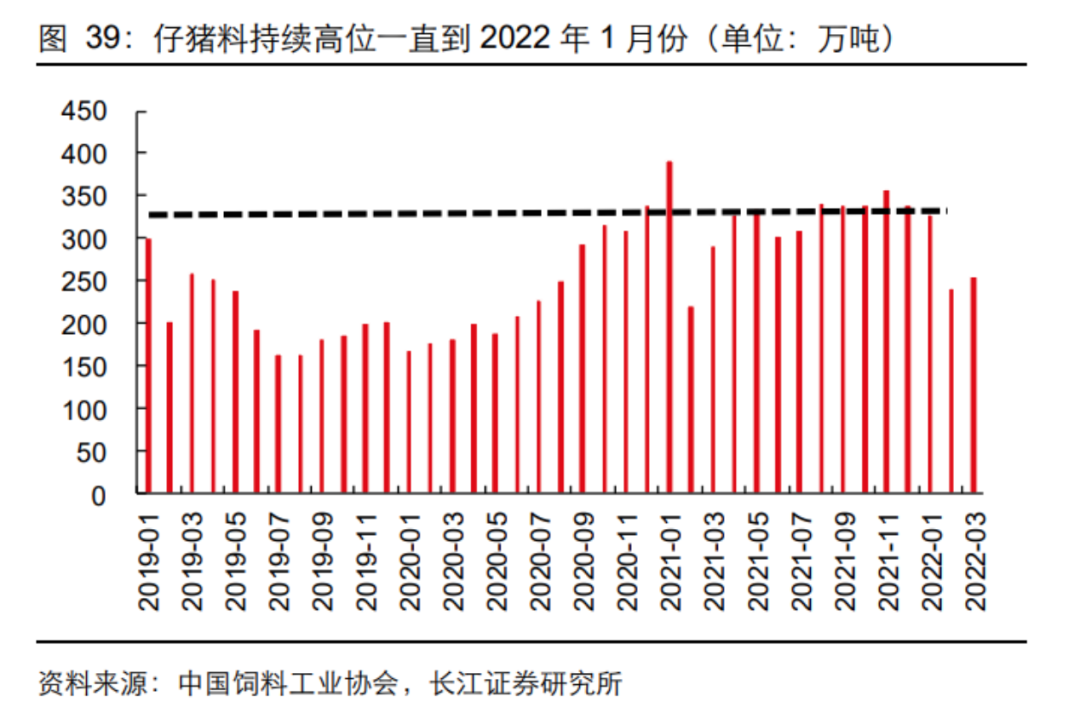

3、从仔猪料数据看当前生猪供给处于高位。从仔猪料的产量情况来看,其和5个月后的猪价对应形式来看,基本是呈现出较强的负相关关系。主要原因在于仔猪决定了5个月后的生猪供应。因此从此趋势来看,仔猪料2021年 11月份-2022年1月份仍维持高位,因此对应5个月后2022年4月-6月份整体生猪供应端仍然较为充足,因此2022Q2猪价或仍然较为承压。2022年2月由于春节因素下滑,但3月环比仍在继续改善(与2021年年初类似),目前还未看到出现实质性下降趋势。

4、母猪料产量数据反映目前产能仍较为充足。从母猪料的变化趋势来看,其与10个月后的猪价负相关性较为明显。而从2021年6月份开始的母猪料有所下滑,但仍保持相对高位,且从2021年10月份开始又逐步回升,直到 2022年1月份才开始再次下滑。期间母猪料单月产量中枢在175万吨左右,与之接近的历史时间段发生在2020年8月到2020年11月份。此外,母猪料包含后备母猪料和能繁母猪料(妊娠母猪料、哺乳母猪料),2020年8月-2020年11月时猪价处于高位,养户对后期猪价预期乐观,从而后备母猪处于超配状态。而2021年6月-2022年1月猪价持续低迷,后备母猪的配置比例预计低于 2020年8月-2020年1月,所以在这两个时期母猪料月产量基本相当的情况下,前一阶段能繁母猪存栏量大概率高于后一阶段。2020年8月-2020年11月份,对应10个月后2021年6月-2021年9月的猪价在12.8元-15.9元/公斤波动。2021年6月-2022年1月的能繁母猪往后推10个月为2022年5月-2022年11月,因此从母猪料趋势来看,今年接下来的时间猪价或将保持低位震荡较长时间,现阶段谈趋势性反转或仍然尚早。

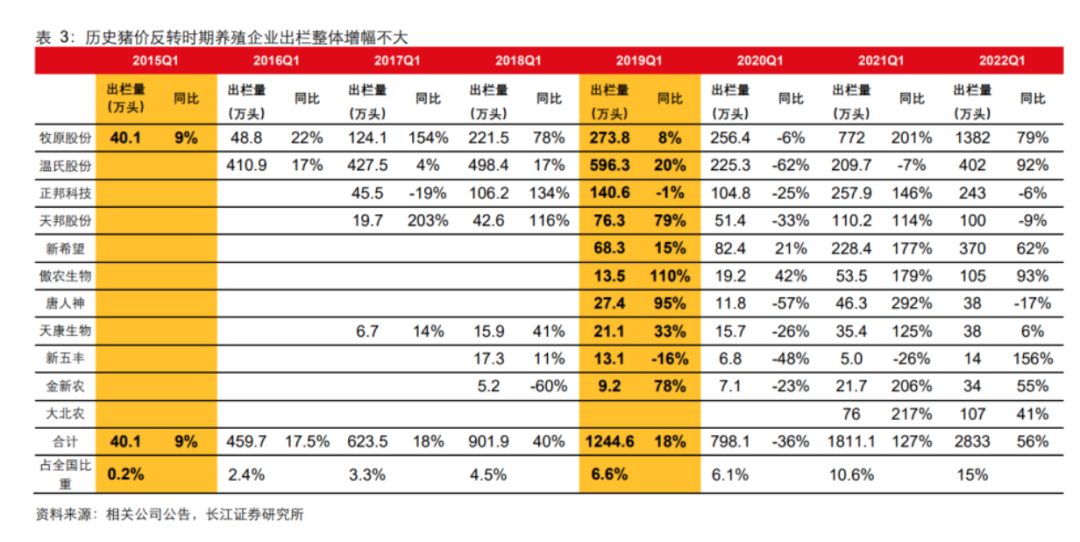

5、集团养殖企业出栏仍在快速增长。从过去周期来看,猪价出现拐点,大企业出栏量通常整体增幅较小,如2015Q1和2019Q1,主要养殖企业出栏合计同比增幅在20%以下,但2022年Q1主要养殖企业出栏量同比增幅达57%(在2021同比增长127%的高基数背景下),且4月份合计同比增幅65%,仍处于较高水平。

结合能繁母猪存栏量、新生仔猪数量、仔猪料和母猪料的月度产量以及上市猪企的出栏量数据进行分析,我们认为当前的生猪产能仍处于高位,且接下来的1-2个季度生猪出栏量预计也较高,从供给端数据看,猪价尚不具备周期反转、持续向上的基础。季节性上涨结束后,猪价预计或仍将回落,行业预计还会出现亏损。

如何看未来产能去化趋势?

虽然短期来看,猪价持续上涨,但当前生猪养殖仍处于亏损状态,且后期猪价预计不具备持续大幅上涨的基础,预计产能去化或可持续。且后备母猪价格和后备母猪料产量数据看,去年6月以来行业后备母猪补栏持续低迷,从而后期可转化成能繁母猪的数量也是比较少的。自去年7月以来能繁产能去化与猪价之间的规律基本与历史上的一致,背后反映的是每轮猪周期去产能阶段养户的行为决策是较为类似的。从历史猪周期的经验看,即便是猪周期反转自繁自养生猪扭亏为盈后,产能还要再继续去化一段时间,因此,我们认为,当前时点不必对后期产能去化预期过于悲观。近期的猪价上涨虽然可能导致产能去化有所放缓,但或使得过早退出的养殖主体再次进入行业,使得后期猪价低预期,直至行业再度悲观,产能大幅去化,这对后期猪价的高度是有利的。

我们认为,后期产能去化可持续,原因在于:

1、当前行业仍处于亏损状态,且部分猪企已经面临较大的资金压力。前期低猪价时期的深度亏损使得行业现金流偏紧,上市企业资产负债率已创历史新高,截至2022Q1主要养殖企业平均资产负债率已达65%,且二季度或进一步提升。当前猪价行业头均亏损仍在175元左右,在现金流持续收紧的背景下产能去化仍将持续。

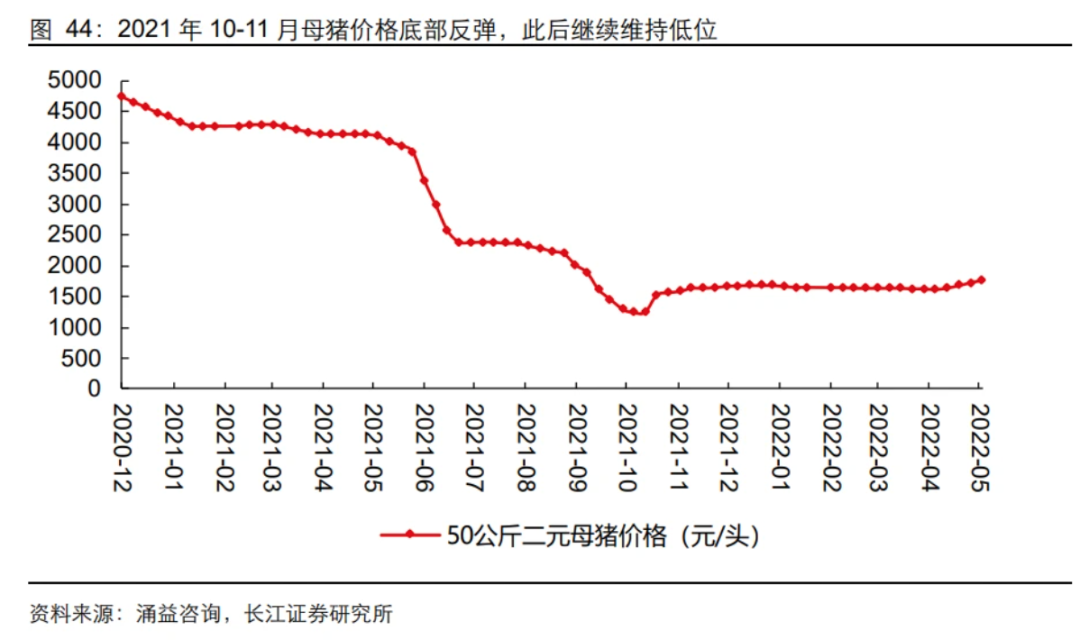

2、去年6月以来后备母猪补栏量明显减少,当前仍未明显增多。从养户补栏后备母猪的情况看,去年年初以来后备母猪价格整体上呈下行趋势,仅在 2021年10-11月底部反弹,此后又继续维持低位,4月中旬以来的生猪价格上涨带动仔猪价格大幅上涨,但后备母猪价格仅上涨9%。低迷的后备母猪价格表明去年6月以来行业补栏后备母猪的数量是较少的,从而4个月后能转化成能繁母猪的数量也是较少的。

3、2021年以来的产能去化情况与历史上猪价与能繁母猪的规律基本一样,背后反映的是每轮周期养户的行为决策是较为类似的。从过往猪周期中总结出的两条规律当前仍适用:1、持续亏损期间的短期盈利恢复不会导致去产能中断;2、去产能速度与猪价高度相关。之所以这2条规律仍适用,原因在于其背后是养户在不同猪价下的心态变化,这种心态变化在每轮猪周期的产能去化阶段是较为类似的。

结合历史猪周期中能繁母猪和猪价的关系、前期的后备母猪补栏情况以及我们对于后期猪价的预判,我们认为,短期的猪价上涨和能繁母猪降幅收窄不改产能去化可持续性,能繁母猪产能预计或还要去化1-2个季度。每一轮猪周期产能去化都伴随猪价季节性反弹,不利的一面是短期行业产能的去化幅度或会放缓,但有利的一面是或使得过早退出的养殖主体再次进入行业,使得后期猪价低预期,直至行业再度悲观,产能大幅去化,这对后期猪价的高度是有利的。历史来看,每一轮猪周期猪价往往会在极端值之间摇摆,而不是停留在中间或小幅波动。