广告

俄罗斯与乌克兰作为全球重要的小麦与玉米出口国,两国小麦出口占比全球约29%,玉米出口量占比全球约18%,2021年我国进口玉米近3000万吨,其中27%来自于乌克兰。2月下旬俄乌冲突爆发,两国出口陷入停滞,进一步加剧全球粮食供应紧缺的格局,美玉米主力合约冲高至782.75美分/蒲式耳,创2012年以来的新高。美国与乌克兰是近年我国玉米进口的主要来源国,俄乌局势不断升级之下,连盘玉米主力合约跟随上涨,并创下历史新高2932元/吨。随着消息发酵,利多或有兑现,近期美玉米止涨调整,连盘玉米在国内卖压下回调。

基本面分析

(一)粮源继续上市,港口库存偏高

数据显示,基层售粮进度仍偏慢,中下游补库热情不高。截至2月28日,东北地区累计售粮进度为66%,而去年同期为79%。分省份来看,黑龙江为72%,去年同期为86%;吉林为57%,去年同期为68%;辽宁为72%,去年同期为73%;内蒙古为65%,去年同期为79%。华北地区累计售粮进度为61%,去年同期为73%。分省份来看,河北为54%,去年同期为71%;山东为63%,去年同期为75%;河南为64%,去年同期为72%。

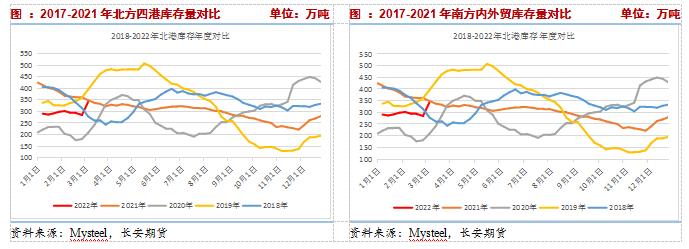

港口库存方面,截至2022年3月4日,广东港玉米内贸库存合计60万吨,环比减少8.2万吨,去年同期46.7万吨;外贸库存85.4万吨,环比降低2.1万吨,去年同期74.4万吨。广东港整体库存145万吨,去年同期121.1万吨,同比处于近五年最高位置。北方四港玉米库存合计343万吨,去年同期349万吨,同比降低1.72%,处于五年中等偏高维持。整体看南北港口库存均处于高位,后期出货压力较大。

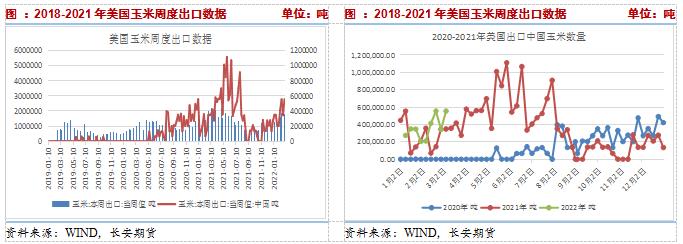

进口端,海关总署公布最新数据,2021年12月我国进口玉米133万吨,全年累计进口2834万吨,较2020年1384万吨增幅超过100%,为历史新高。其中自乌克兰进口732万吨,占比27%,在进口来源国中仅次美国。2022年1-2月进口数据尚未公布,后续进口将受两方面影响,一是俄乌冲突下乌克兰玉米出口全面停滞,提升了巴西、阿根廷等玉米出口国的出口量,后期我国玉米进口来源将向其他国家转移。二是我国美玉米进口装船数量保持近年三高位,数据显示,截至3月3日当周,美玉米出口1763327吨,周环比小幅攀升,对中国大陆出口量为555097吨,占出口检验量的35.1%。2022年以来,美国累计出口玉米至中国大陆约325万吨,去年同期约224万吨。由此来看,后期我国将大概率继续增加美玉米进口。

(二)饲料需求维持高位,深加工难以提振原料需求

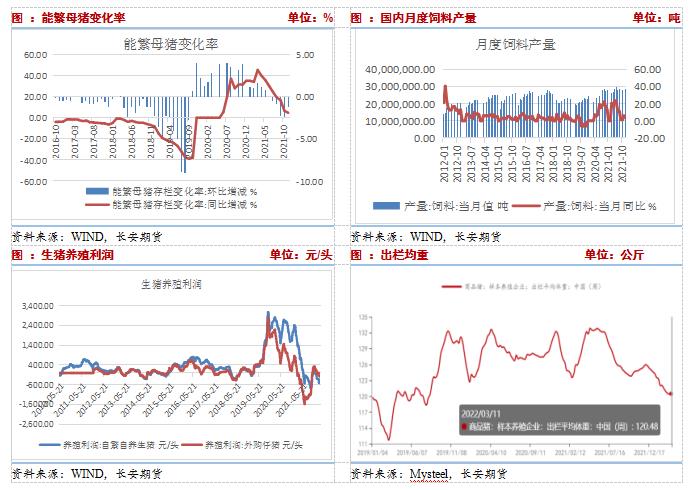

数据显示,生猪价格依旧偏弱,养殖利润延续亏损,出栏均重持续下降,养殖户继续养殖情绪一定受挫。据农业农村部统计,2021年末生猪存栏约4.5亿头(44922万头),去年同期4.065亿头,同比增长10.5%,能繁母猪存栏4329万头,同比增加4.04%,环比增加约0.77%,结束六个月环比降低状态。2022年1月末,我国能繁母猪存栏量为4290万头,环比小幅减少0.9%,相当于正常保有量的104.6%。按照生猪养殖周期,本来预计的今年4月份开始生猪及猪肉供应将迎来的拐点,将会随能繁母猪的调整而延长。数据显示,全国工业饲料总产量29344.3万吨,比上年增长16.1%,其中猪饲料产量13076.5万吨,增长46.6%,预计饲料需求与产量大概率维持高位。

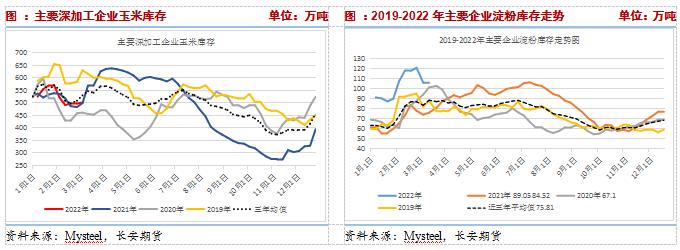

深加工层面,截至3月4日主要深加工企业玉米库存501.8万吨,同比增加,但仍低于近三年均值,环比增加4.1万吨,春节之后企业库存变化不大。近期原料玉米上涨带动下游深加工产品回升,企业利润回升至200元/吨附近的近三年相对高位。但受制于深加工产品库存高位,企业开机率仍处于近四年均值下方。截至3月11日,深加工企业淀粉(3357, -13.00, -0.39%)库存量为105.1万吨,处于近四年最高位置,淀粉开工率63.35%,环比小幅增加1.15%,同比小幅增加3.40%,近四年均值为67.60%。由此预计,原料玉米价格高企下,下游采购需求将延续谨慎。

(三)基层陆续上量&稻谷定向投放,阶段性供需宽松

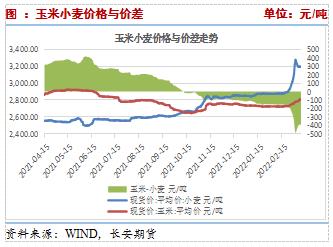

从替代角度来看,全球粮食供应趋近叠加近期俄乌局势冲突限制两国小麦、玉米出口,均使粮食价格易涨难跌。2月下旬以来,在供需偏紧格局下,储备粮拍卖成交不断提价继续提振市场,小麦价格上升至3000元/吨以上高位,玉米处在售粮压力与中下游采购谨慎氛围下,价格涨幅与涨速均不及小麦。虽然近期小麦市场降温,价格回调,但截至3月11日,玉米-小麦价差维持在-393元/吨的低位。玉米反替代作用持续存在。近期,定向稻谷启动投放,每周百万吨,每月约四百万吨,市场衡量投放数量并不多。除此之外,当前售粮进度偏慢导致售粮期或延续至4月,中储粮玉米陆续投放,替代稻谷投放,市场供需偏宽松,价格缺乏大幅上涨动能。

(四)产销价差低位,期货升水基差转负

近期温度回升,有益于东北解冻粮上市,叠加中储粮玉米投放,部分贸易商完成建库囤货意愿低,中下游需求偏弱。吉林地区疫情防控升级,后期或对外运存在影响,但目前来看影响有限,需关注后期疫情走势。华北地区部分基层农户春耕回笼资金,售粮积极性较佳,但贸易商收购积极性一般。也因此,近期玉米价格保持震荡偏弱格局,现货价格整体波动不大。3月以来产销价差因产区价格偏弱出现反弹,但近期东北产区疫情,叠加邮费上涨,产区价格下方空间有限。而期货价格综合俄乌冲突与美玉米走强支撑,表现强势,导致基差迅速降低,但仍处在正常区间范围内。

小结与展望

当前部分东北贸易商建库基本结束,华北地区因疫情影响部分地区封锁,产区贸易商收购积极性一般、后期灵活调价为主,南北港口库存同比维持近年高位,但终端因产品库存高位与原料端价格上涨,需求不强烈。近期,定向稻谷每周百万吨启动投放,叠加近期中储粮玉米投放,显示出供强需弱的格局,因此基本面玉米不存在大幅上涨的基础。不过,近期山东、吉林等产区疫情反复,对玉米外运存在一定影响,叠加油价高位,运费上涨,俄乌冲突下全球粮食供应紧张,价格下方仍有支撑,尤其是周末吉林疫情严重的消息将对连盘玉米存在情绪刺激,预计期价保持高位震荡,区间参考2800-3000。

作者简介:刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于苹果、白糖与玉米期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

最新发布