广告

近期在突发事件的影响下,饲料原料价格出现明显上涨。然而成本上行的状况并未能够顺利传到生猪市场上,现货猪价依旧如同前期产能节奏预想那样持续的下行。在盘面上,近远月合约之间产生了明显的分歧,近月偏重现货持续下探,远月预期高涨上行强劲。本文主要是结合前期的产能和消费数据,针对当前的供需状况进行分析以求对于状态有所把握。

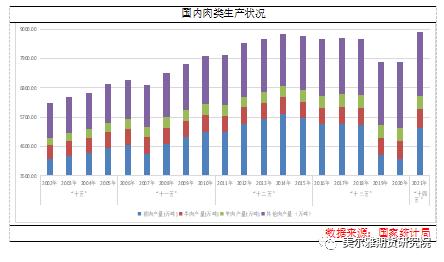

一 肉类的供给状况

下图表示的是一年中我国全部的肉类供给量,主要分为两部分,一个是国内生产一个是国外进口补充。如下图所示,2021年全国肉类的供给总量为9680.09万吨,自2002年以来不仅首次超过9000万吨,同样跨越9500万吨大关;排在第二位的供给大年是2014年,供给的总量是8979.29万吨,而2014-2017年的全国供给量始终维持在8900-9000万吨之间,因此对于国内的正常消费水平而言,9000万吨以上其实已经是处在供给相对充裕的状态。附表是2021年和2014年肉产量的详细状况对比,有兴趣的读者可以自行参阅。

上图也能看到非洲猪瘟后,肉类的进口对供给状况的影响其实是一个逐渐增加的状态。就算是对比2021和2014两年间的状态其实也能够明显看到,虽然在总的肉类供给上2021年高于2014年7.8%,但在国内产能方面却几乎持平,甚至在生猪产能方面尚有9%左右的倒退。当然我们也不能忽视在2014作为猪周期底部对于行业的伤害其实也是相对较大。而如果仔细分析肉类的产能变化状况,与2014相比2021除了生猪产能仍有9%的不足之外,反刍动物和禽类产能均出现了较为明显的提高。当然较高的供给也来自于进口量成倍的增加。但就2019、2020两年非洲猪瘟期间对国内产能的减损以及带来的短缺状况来说,关税减少后进口的成倍增加就当时来说也是非常合情合理的调控措施,那么现阶段国内产能有所恢复后关税的调整也就是向前期的构成模式相靠拢的过程。

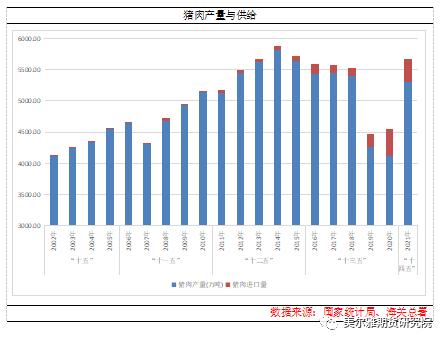

同样在国内产能的结构方面,其实也能够明显看到去年作为一个供给大年来说,其实除了生猪产业基本都是一个产能较高水平的状态,除禽产业在2020年快速扩张后2021年面临亏损的情况下屈居第二之外,反刍动物产能都处在2002年以来的历史高位。生猪方面客观的来说更像是恢复至正常产能95%甚至98%附近的水平,如果仅从国内产能的角度来看配合十四五畜牧业发展规划,国内猪肉产能应当稳定在5500万吨左右水平,国内自给率保持在95%以上的约束目标来说,其实仍有一定的恢复空间,但最终这个恢复的空间是否存在以及能够留下的余裕还有多少,可能除了对比历史的产能数据之外还需要研究进口和消费的变化状况。

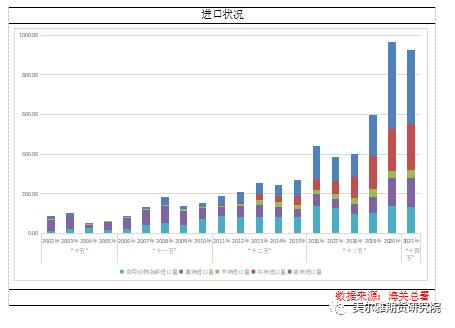

二 进口状况的分析

前文已述进口方面的影响权重在非洲猪瘟后出现了明显的增加就2021年而言。如下图展示,国内猪肉产能为5296万吨,猪肉进口量371万吨,另有129万吨的猪杂碎(内脏、下水等副产品)进口的情况下,整体猪肉的供给量达到5667万吨,明显超过了生猪产能规划中确定的5500万吨的供需平衡水平,最终猪价态势也就形成了自2021年4月至今的状况,期间虽然因为季节需求的关系在年末有所喘息,但目前来看养殖行业在饲料成本和现货价格的双向压力下日子并不好过。

另外整个肉类进口状况如果在进行分析来说,其实可以看到自2016年以来,像可使用的动物杂碎这样的副产品由于需求相对稳定的情况下,进口的量变化相对较小,基本上都维持在10万吨/月的水平,而2018年以后因非洲猪瘟导致的生猪产能减损,猪价拉升除了带动猪肉需求增加,同时也大幅提高牛羊肉的进口强度。如果参考2018以来的进口状况看,牛肉每月进口大致18-20万吨,羊肉3-4万吨,禽肉10-12万吨,而猪肉方面由于2019、2020两年的关税调整,加上补充国内供给不足,进口量出现明显增加,猪肉的国产自给率其实还是出现明显减少。

当然2021年末海关总署重新修订关税细则,自2022年起因国内生猪产能恢复取消冻猪肉8%的暂定税率,重新恢复原有的最惠国税率12%。进口量在关税和国内价格的压力下出现明显减少。3月7日海关总署公布了2022年1-2月的进口简报,1-2月合计进口肉类(包含碎肉和杂碎)107.2万吨,如果按照前文的其他品类基线去推测,1-2月的猪肉进口量大致在10-15万吨水平,大致相当于2017年的水平。当然如果从进口状况来说,进口量如果能够本年度内整体维持这样的水平来说,国内产能如果维持与2021相近水平情况下,整体供应量会降至5400万吨,价格和产业盈利可能也会有所恢复。

三 小结

这里简要对前面的内容做个总结,实际上中心的问题是去年在肉类和猪肉供给方面确实是一个高位的大年水平。但本身这个大年的形成并不仅是国内生猪产能的快速恢复,同时还有进口量的急剧增加。消费状况前面的报告也有所涉及,目前猪肉消费中家庭和日常消费部分已经较好的恢复到非洲猪瘟前的水平,而餐饮服务业和肉食加工业则因为新冠疫情的影响或许仍有一定的恢复空间,这一点不仅从农贸市场走货状况有所体现,甚至参考居民的人均猪肉消费量也能窥见一二。

那么从2021年底的关税调整到现阶段3月给到的进口数据来看,如果进口持续维持这样的状况,国内产能即使不继续进行去化,下半年的供需状况也会有所收紧,现阶段的低迷可能更像是前期在产能无序扩张中供需节律之间错配产生状况。当然前文所述并不代表下半年的状况就真的可以高枕无忧,一方面产能基础上目前对应下半年的消费旺季仍有较大变数,另一方面新冠疫情的反复对于消费需求的影响虽然随着疫情常态化逐渐减轻,但后期需求上仍旧存在变化的可能。近期饲料成本的快速增加也会在一定程度上加速当期的产能退减,为下半年的猪价预先布置一个较高的底部。如果当前在生猪供给方面的维持或去化导致后期需求旺季的时候供需格局收紧转入平衡,那么相信市场也会为养猪人提供合理的猪价,但就目前的盘面来看预期过于充足估值仍需要一定的调整。