广告

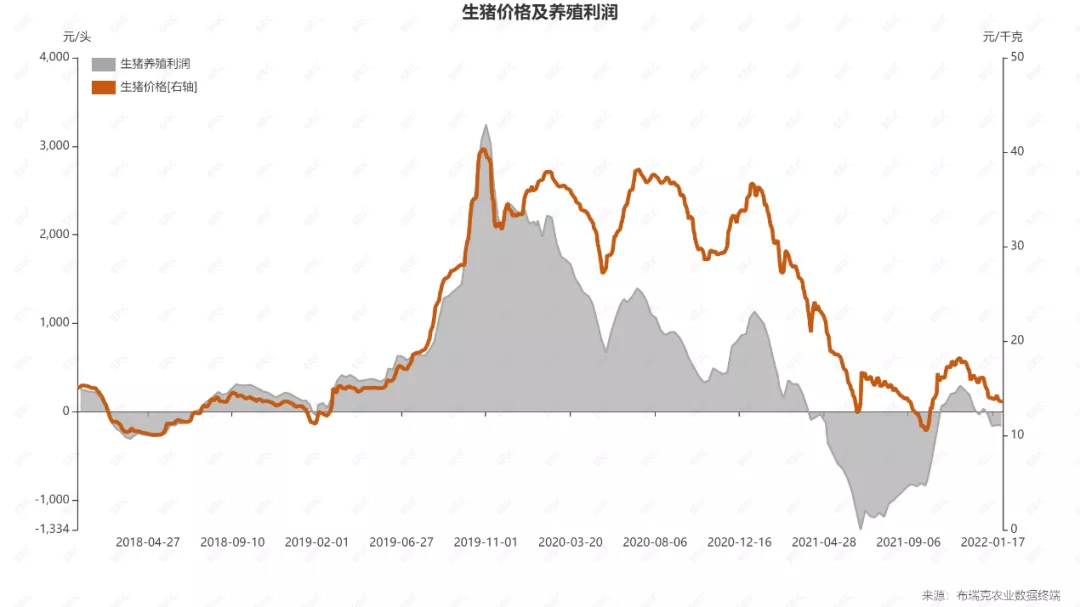

2021年猪价下跌,主要原因在于产能持续回升,需求增长低于产能恢复幅度,而养殖户及企业普遍认为猪价仍将重复2020年的走势,存在普遍压栏行为,额外增加猪肉供应,最终导致全年猪肉供大于求矛盾爆发。

尽管2021年猪价持续下行,但是从生猪养殖收益来看,2021年生猪养殖依然是丰收年。1月20日,农业农村部市场与信息化司司长唐珂在国新办新闻发布会上表示,2021年,除6~10月份亏损外,其余7个月均盈利较多,按出栏量加权平均计算,全年每出栏一头生猪仍有564元的利润,高于正常年份200元左右的盈利水平。

这意味着,仅6~10月份亏损,亏损时间较短不足以完成产能去化,前期积累的丰厚利润也使得养殖户尚未进入被动去产能的阶段,产能去化冰点未至。

进入2022年,猪肉食品加工需求减少,猪价开始下跌。所谓的猪肉食品加工需求,指的是2021年前三个季度,猪价快速下跌,刺激腊肉、腊肠制作需求提前爆发。这一因素导致从2021年10月下半个月开始,猪价连续上涨,由于猪价短时间内暴涨,养殖户再次出现积极压栏情况,在12月之前猪价需求支撑价格偏强。

2022年春节后,养殖户担心猪价出现类似于2021年春节后的暴跌,于是开始集中出栏,猪价出现快速下跌走势。全国猪价已经跌至12元/千克,生猪养殖再度出现亏损。

从全年来看,2022年猪肉供给仍将惯性增长。朱增勇称,2021年能繁母猪存栏达到高位,尽管下半年有所调减,但依然高于常态下的水平,2022年猪肉产量预计仍小幅增加,预计在5500万~5600万吨。

至于猪价走势,2021年上半年,能繁母猪产能处于较高水平,这意味着2022年上半年生猪供给依然继续增长,猪价有阶段性快速下行风险,随着出栏量增速放缓,预期下半年猪价小幅反弹,但反弹空间有限。

朱增勇表示,尽管从2021年7月份开始,能繁母猪存栏量就开始小幅调减,但整体调减幅度相对较为温和。从目前整个能繁母猪存栏和产能的变动来看,还不足以带动2022年下半年出现猪肉价格的拐点。“预计最早要到2023年才会出现猪周期拐点。”

这也意味着,2022年的生猪产业,重心仍在成本管理。林国发称,在猪价下行的趋势下,要认清当前产业形势,切勿跟风压栏或恐慌抛售,降本增效仍是生猪养殖业等待“下一个春天”的关键。

最新发布