广告

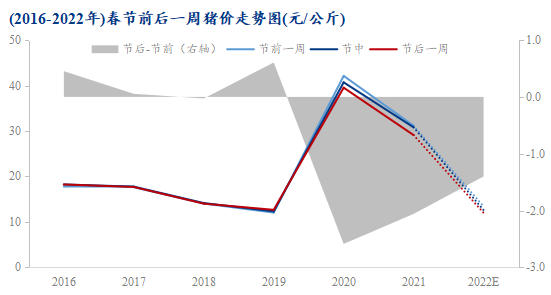

回顾近几年春节前后一周猪价走势可以发现,2020年以前,春节前后猪价整体波动不大,但2020、2021年因新冠疫情、产能恢复、非瘟等多方面因素影响,猪价出现大幅波动,节后一周均价较节前一周均价下跌2.00元/公斤以上。今年环境愈发复杂,但行情走向似乎更加明朗,七伤拳重拳出击,猪价连连败退。

第一拳——产能释放,供给充足

近日,国家统计局公布2021年国民经济运行情况,指出2021年末,生猪存栏量为44922万头,同比增长10.5%;能繁母猪存栏量为4329万头,同比增长4.0%;全年生猪出栏量67128万头,同比增27.4%。

能繁母猪存栏量仍相当于正常保有量的105.5%,叠加近半年低产母猪不断淘汰、母猪存栏结构的优化,现阶段及未来不短的时间内,生猪产能仍处在持续大量释放阶段,生猪供给压力对猪价的打压仍将持续很长一段时间。

第二拳——看空年后,降价走量

基于上述判断,供给端长时间利空猪价,同时回顾能繁母猪绝对量可以发现,2021年6月为能繁母猪产能峰值,故10个月之后的2022年4月为供给峰期,同时2021年12月份仔猪料产量环比减少6.0%,均预示着2022年4月猪价大概率为年内最低点。在普遍看空一季度猪价情况下,多数企业年前一周集中放量操作偏多。

第三拳——回笼资金,安心过年

年终放量一方面是看空预期下的提前出栏,另一方面则是年底回笼资金的常规操作。离年关仅剩一周时间,不管是养殖场还是屠宰场,都已准备停工放假,据Mysteel农产品调研统计,全国各地屠宰场多于腊月二十七、二十八放假,东北、华北各省多于正月初七、初八开工,华中、华东、华南等地则多于初三、初四开工。

2021年因猪价的大幅波动,养殖场、屠宰场交替出现大幅亏损,除个别头部大厂外亏损均较大,而年后行业形势或更复杂,企业多期盼平稳过年,年底回笼资金度过年关才是重中之重,故养殖场近日放量操作明显,某原华北、华中出栏量日度环比增幅达50%-140%,其他各场亦有不同程度放量,年底供给压力山大,同时近日各地雨雪天气较多,生猪运输受阻情况下部分外销转内销,毛猪排队卸货,鲜有人问津,部分区域猪价跌幅达0.80-1.00元/公斤。

第四拳——放假返乡,肉多人少

同时,企业放假、学校放学,大中城市人员短期“流失”严重,白条销量骤减,另外今年消费提前、节日气氛不足等也对年底消费有所抑制,现阶段白条市场人少肉多、剩货现象不断,积如山奇观屡见不鲜。

第五拳——新冠影响,堂食减少

另外,各地新冠疫情仍有零星发生,部分严重区域对堂食、大型聚集性活动仍严格限制,尤其年底的婚宴、喜宴,近几年新冠对这一块的消费抑制不可谓不大。1月24日,世卫组织高层领导表示,在可预见的未来,人类将与新冠共存,当前形势下很可能出现更多变异株。如果各国能全面使用所有战略和工具,今年就可以结束疫情的最严重阶段,新冠疫情将不再是全球突发公共卫生事件。但这需要所有国家为70%的人口接种疫苗、降低死亡率、在全球范围内提高检测和测序率,未来还有很长的路要走。

所以,可以预见的是,未来很长一段时间,新冠疫情仍是抑制消费的头号因素,不过相较于国外形势,国内新冠疫情已基本接近尾声,2022年猪价来自消费端的抑制或相对有限。

第六拳——经济不佳,收入缓增

另外,长期来看因为近两年的新冠疫情对国内经济、居民收入的影响,造成居民对于肉类价格变动的敏感度有明显提升,2021年全国居民人均工资性收入19629元,比上年增长9.6%,两年平均增长6.9%;全国居民人均消费支出24100元,在上年基数较低的基础上名义增长13.6%;扣除价格因素,实际增长12.6%。

居民收入增速放缓,尤其餐饮行业、娱乐服务行业、旅游业及零售业、交通运输业的遭重,进一步影响到了消费需求,同时新冠疫情变异毒株的不断演变,对于终端消费影响的不确定性也是影响未来市场的主要因素。

第七拳——消费转移,吃肉不香

除此之外,人口老龄化下的消费转移也是猪肉消费长期的掣肘。尽管2021年猪肉产量较肉类供应总量占比仍高达59.6%,禽肉产量占比下降3.9%至26.8%,但从世界范围来看,禽肉已经取代猪肉成为全球消费最多的肉类。

而且,2021年我国人口净增长值创近60年来新低的48万人以及人口出生率仅为0.752%、连续2年跌破1%,预示着国内人口老龄化的不断加重,长期来看,猪肉消费向着高蛋白、低脂肪、低热量,且更符合现代社会健康膳食的禽肉消费转移的趋势是不可避免的。

拳拳到肉,年后猪价“重伤难愈”

故综上所述,在供强需弱格局下,2022年春节前后,猪价走势大概率延续前两年下跌态势。年前,新冠疫情好转,各地消费短期有所恢复,且雨雪天气对生猪调运影响偏大,规模场出栏量明显放量现象将有所减少;年中,规模场出栏节奏正常,屠企宰量中规中矩,白条鲜销稍显不畅;年后,需求回落,规模场出栏增量。整体猪价下跌幅度将同比收窄,年前年后一周均价差值将维持在1.00-1.50元/公斤。2022年上半年猪价则总体呈偏弱下行走势,4-5月之后或猪价开始缓慢上行周期。

最新发布