广告

无论是生猪还是玉米,都从2020年高行情的“神坛”跌落,对比2020年,2021猪价不仅仅是腰斩,甚至是膝盖斩,玉米,2020年囤粮可赚千万,今年囤粮面临的可能是破产,那么豆粕在这一年经历了啥呢?可以用7个字概括“三起三落一震荡”。

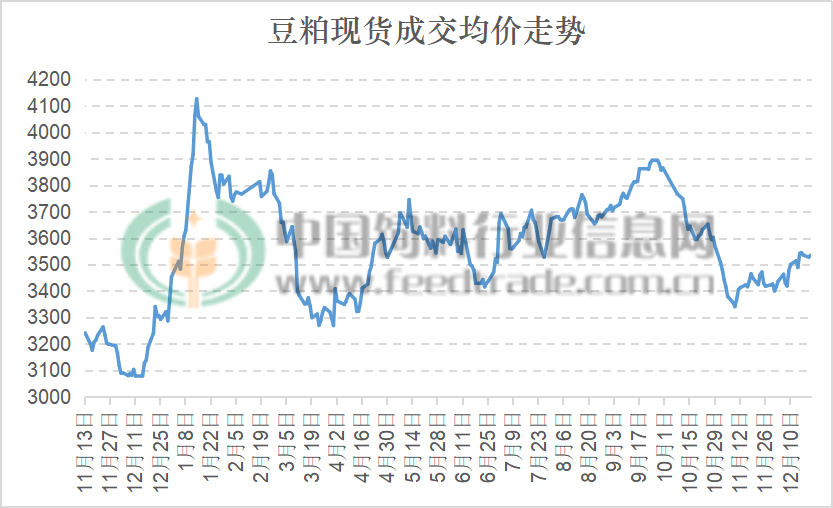

从2021年43%蛋白豆粕现货成交均价来看,最高价出现在1月中旬,4120元/吨,最低价出现在3月下旬,低至3270元/吨,高低价差达850元/吨。整体来看,2021年豆粕价格呈现急剧上涨、大幅回调、震荡偏强运行及快速回落后再度反弹等阶段,其中震荡运行又可分为上扬、回落、反弹三个阶段。

2021年豆粕现货成交均价走势(单位:元/吨)

数据来源:中国饲料行业信息网

1、急剧上涨超610元/吨

1月上中旬豆粕现货价格延续2020年底急剧上行的走势,自3510元/吨迅速上涨至4120元/吨高位,涨幅达17.5%。因南美大豆产区受拉尼娜现象显着,巴西部分地区和阿根廷大部分地区将进入炎热干燥的天气模式影响大豆产量,全球大豆供应趋紧,加之美国大豆出口需求强劲支撑,CBOT大豆期价继续反弹,创下六年半以来最高水平。

CBOT大豆期价强势反弹后拉升进口大豆成本,成本端传导及临近春节,饲料养殖企业备货增多对豆粕的需求强劲,加之国内大豆压榨量下滑,需求端被动采购数量增加,豆粕库存压力下降导致市场对当前的豆粕供应产生担忧而支撑豆粕价格强势上涨。

2、大幅回落超850元/吨

自1月下半月开始至3月底,国内豆粕价格出现大幅回调的走势,从年内高点4120元/吨下跌至年内低点3270元/吨,下跌超850元/吨,跌幅为20.78%。期间虽出现止跌后小幅回调的走势,但未改变整体下滑的趋势。

因1月上中旬豆粕价格大幅上涨后出现止跌回调,加上春节临近市场备货接近尾声,市场对豆粕需求减弱。加之巴西大豆收割进度加快,丰产预期强烈,阿根廷的产量下降幅度减少支撑美盘大豆价格。春节前生猪及家禽出栏量较多,节后国内养殖存栏量下降且畜禽个体小,对豆粕的需求整体有限,从而使得豆粕价格出现连续的下行趋势。

3、震荡上行超470元/吨

4月初开始豆粕价格自3270元/吨的低位逐步反弹,到5月上旬已经涨至3740元/吨,上涨超470元/吨,涨幅为14.57%。此次涨幅不及年初涨幅明显,主要受美国大豆种植意向报告中种植面积低于预期且季度库存偏低,美国国内较高的压榨利润和旺盛的大豆需求使得美国陈作大豆库存继续降低。豆粕、玉米等大宗农产品的涨势继续拉升大豆期价,CBOT大豆期价涨至2012年9月以来的新高。

CBOT大豆期价反弹带动进口大豆成本攀升,成本传导使得豆粕价格跟随美盘大豆期价保持涨势。不过美国大豆产区的天气由寒冷逐渐转至正常,加之生猪价格回落后养殖利润缩水,家禽养殖利润低,而饲料成本高,养殖户继续补栏意愿下降,再加上其他替代原料的使用减少了豆粕的消费量,限制了豆粕价格的涨幅。

4、震荡回落330元/吨

5月中旬开始豆粕价格自3740元/吨高点开始回调,到6月下旬已经降至3410元/吨,下降330元/吨,跌幅为8.81%。因南美大豆丰产确立,美国大豆产区遭受早期的干旱天气后很快迎来降雨改善土壤墒情,较快的美国大豆播种进度及近年来较好的出芽率,美国大豆产量前景较好,CBOT大豆期货价格再次跌至1300美分/蒲式耳之下。

CBOT大豆期价下跌拖累进口大豆价格下滑,加之南美大豆到港数量逐渐增多补充大豆库存,油厂压榨数量较多豆粕产量较大,库存连续攀升后市场供应宽裕,价格继续承压。生猪价格继续回落导致养殖亏损加剧,随着气温的升高肉蛋奶等需求进入传统消费淡季,饲料养殖企业使用低蛋白日粮及杂粮等蛋白粕,降低豆粕整体需求量。只有蛋禽养殖利润尚可,水产利润较好且旺季来袭,豆粕性价比高于菜粕进入水产市场,不过整体需求有限,使得豆粕价格承压后震荡偏弱运行。

5、震荡反弹470元/吨

6月下旬到9月下旬,国内油厂豆粕现货均价自3410元/吨的低位逐渐反弹,至9月下旬已经涨至3890元/吨,上行470元/吨,涨幅为14.01%。已经突破春节后豆粕价格高点但并未突破年内4120元/吨高点,期间亦出现多次回调,但幅度较小并未改变豆粕价格上行的趋势。

美国大豆进入生长期后,中西部大豆产区的北部及密西西比河西部地区只出现零星降雨,大豆生长优良率处于近年来偏低的水平,美国国内压榨利润良好需求旺盛大豆压榨量较大,加上近年来偏低的美国大豆库存预期及通货膨胀后南美产区惜售,主要运河水位下降导致货船运量下降,大豆出口受限及运费上涨等成本支撑CBOT大豆期价的反弹。不过干旱地区出现降雨改善大豆优良率,加之8月底美湾地区飓风破坏出口设施后出口受限,中国买家转而购买南美大豆限制了CBOT大豆期价的反弹幅度。

CBOT大豆期价上涨后拉高进口大豆价格,成本传导及国内零星出现的新冠疫情后防控升级使市场担忧后期豆粕供应,生猪存栏量持续增加且国内菜粕供应紧张,水产旺季来临,豆粕性价比较好,水产料中豆粕添加比例增加。进口大豆数量较前期下滑且不及油厂大豆压榨量、大部分地区油厂受限电影响减少压榨量或停机,豆粕产量下降但气温下降后畜禽需求增量及中秋及国庆节前备货需求使得豆粕价格受支撑。不过随着疫情好转,进入三伏天后畜禽采食量下降且高温多雨天气不利于豆粕的保存,饲料养殖企业备货谨慎,油厂豆粕出库缓慢。南美大豆到港高峰期大豆及豆粕库存高企,饲料中使用小麦等替代原料以及豆粕的减量替代限制了豆粕价格的涨幅。

6、快速回落550元/吨

自9月最后一周开始,国内豆粕现货均价自3890元/吨的高位回落,至11月9日已经降至3340元/吨,下跌550元/吨,达14.14%。受美国新季大豆上市压力影响,美湾港口设施恢复后但中国买家已经在美国大豆受飓风影响期间购买了一定数量的南美大豆,加之较好的天气使得巴西大豆播种进度为近年来较快的水平,且开局较为顺利使得丰产预期强烈,或能提前上市与美国大豆形成竞争,导致美国大豆出口窗口缩短等施压CBOT大豆期价,CBOT大豆承压回落。海运费回调等拖累进口大豆价格跟随回落。国内饲料养殖企业在国庆前较高的成交量透支了后期的需求,且前期采购了一定量的豆粕合同使得国庆后备货需求减少,以成交合同为主,豆油价格的高企使得成本传导,油厂对豆粕的挺价意愿下降,豆粕出现了明显的回落走势。

7、震荡反弹

截止12月21日,国内豆粕已经从11月9日3340元/吨的阶段性低点涨至3540元/吨,上涨200元/吨,期间也出现过短暂的回落,但整体反弹的趋势不变。因美国国内赖氨酸供应紧张后养殖户为了平衡饲料营养成分添加了较多的豆粕,加之美国国内大豆压榨利润较好导致需求较大,且中国买家再度购买大量的美国大豆使得美国大豆出口需求较好支撑CBOT大豆期价。南美产区受拉尼娜现象的影响出现了巴西南部及阿根廷和巴拉圭地区降雨稀少影响大豆的生产活动,市场对干旱天气对大豆产量有所担忧,加上美豆粕、美豆油以及原油期价上涨拉高了CBOT大豆期价。国内到港大豆数量较前期有所增加,但是因到港分布不均,部分地区因缺少大豆或者环保压力降低开机率或停机导致豆粕产量减少,而国内正值一年中生猪、家禽以及反刍等饲料的需求旺季,对豆粕的需求数量达到一年中较高的水平,加上新冠疫情的反复,饲料养殖企业及贸易商担忧出现交通运输管控而备货较为积极,偏低的豆粕支撑豆粕价格的震荡上扬。

我国豆粕90%以上依赖于进口,作为全球大豆产量前三的美国、巴西、阿根廷2021年大豆市场如何?2022年我国豆粕价格将何去何从?