广告

生猪养殖:产能去化不完全,猪周期反转仍待考察

猪周期复盘:供给是影响猪价变化的重要因素

生猪出栏同比数据与生猪平均价呈现明显反比关系。复盘我国猪周期的变化趋势,供需关系则是决定生猪价格的关键因素,我们预测在短时间内,我国居民对猪肉的需求较为恒定,生猪供给是催化猪价变化的核心因素。生猪出栏的同比数据为生猪供给变化的指标,我们复盘从2008年至今的生猪出栏同比数据及22个省市的生猪平均价发现,两者之间呈现明显的反比关系。

能繁母猪存栏同比和下一年生猪出栏同比数据变化趋势一致。能繁母猪存栏量变化率对下一年的生猪出栏数量变化起着很好的预示作用。复盘2012年至今的生猪出栏同比数据及能繁母猪存栏变化率可知,两者变化趋势一致,能繁母猪存栏变化率较于生猪出栏变化率领先约7个月。之前我们得出结论生猪出栏同比变化与生猪价格呈现明显的反比关系,且没有时间滞后,结合能繁母猪存栏同比和生猪存栏同比的关系,可知能繁母猪存栏同比对下一年的猪价起着预示作用,滞后时间约为7个月。

当前阶段:猪价低位后反弹,生猪产能去化不完全

猪价呈低位反弹态势,生猪产能去化仍需关注。从当前时间节点看,自2021年7月猪肉价格开始逐步走低,降至10月中旬的18.17元/KG,后持续反弹至12月中旬26元/KG。国家发改委预测我国生猪养殖预期盈利自5月开始呈现持续亏损态势,9月份头均亏损达700元以上,11月份猪价反转,生猪养殖盈利情况有所好转,盈利催化养殖户进行补栏,生猪产能去化不完全。

积极关注生猪产能去化,把握左侧布局机会。自2020年起,我国生猪存栏量呈现逐年上升趋势,生猪产能去化。囿于部分养殖散户备货春节,2021年10、11月份猪价出现反弹,若Q4猪价反弹幅度有限,生猪产能持续去化,则建议关注左侧布局机会。

肉鸡:父母代种鸡养殖利润持续亏损,肉鸡价格有望回暖

人口增长及消费习惯变迁催化行业规模提升题

人口增长叠加消费习惯变迁刺激鸡肉需求。从宏观角度来说,人口增长提高了对整体肉类的需求,而禽类养殖周期低于生猪、牛、羊等中大型家禽,更短的饲养周期能够快速应对市场变化,我们认为人口增长对鸡肉需求增长的确定性较高。从肉类的消费量来看,纵观我国,目前居民人均鸡肉消费量仍处于较低水平。但相对于猪肉而言,鸡肉具有高蛋白、低脂肪的特点,年轻的消费人群对于健康的追求也会进一步抬升鸡肉消费需求。鸡肉易烹饪,成本更低的特点,也深受连锁快餐店的青睐,中西式连锁餐厅的快速扩张有望引领鸡肉需求的新增长点。

当前阶段:父母代种鸡养殖持续亏损,肉鸡价格有望回暖

父母代种鸡养殖亏损催化肉鸡价格上行。与生猪类似,肉鸡的价格和肉鸡存栏量呈反比关系,而父母代种鸡存栏量对下一年的肉鸡出栏量起指导性作用。

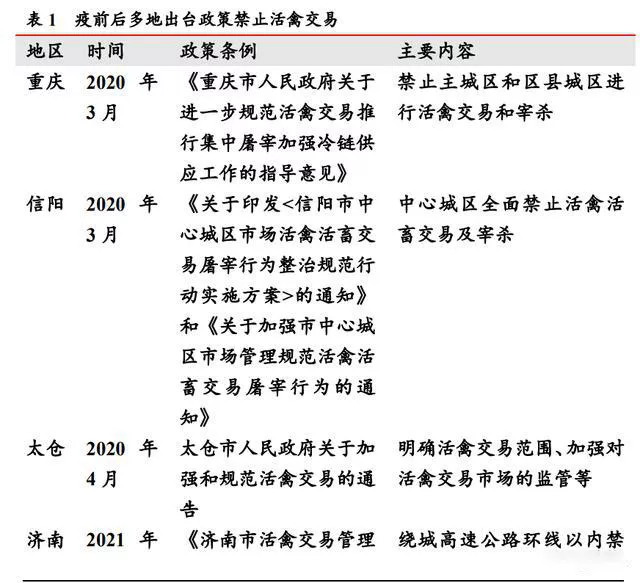

疫情促进黄羽肉鸡行业冰鲜化,关注行业边际改善。黄羽肉鸡又称“三黄鸡”,为中国的本土鸡,较白羽肉鸡生长周期更长,体重更小,中国家庭更为推崇其营养价值,长期以来以活禽销售为主。受疫情影响,多地出台活禽交易政策,黄羽肉鸡活禽交易受挫,行业冰鲜化进程加速,冰鲜较冷冻更能保持肉质口感,更易被消费者接受。

饲料:行业加速整合,企业蓄力全产业链布局

饲料行业集中度仍低,整合趋势日渐明朗题

企业大规模扩张,行业整合加速。饲料行业大致细分为水产饲料、猪饲料和禽饲料三类。我国饲料行业集中度仍低,2019年CR3产量占全国产量的18.75%,远低于德国和日本超30%的行业集中度水平。原因如下:分类别来看,水产养殖行业由于受到养殖地理位置和养殖户特性的影响,较难形成集中化的大规模养殖;但生猪养殖行业情况有所不同,拥有雄厚资金和先进技术的大企业对散户逐步进行出清,行业处于加速规模化进程中,2020 年年产10万吨以上规模饲料生产厂达749家,产量超全国饲料总产量的50%,整合趋势明朗。

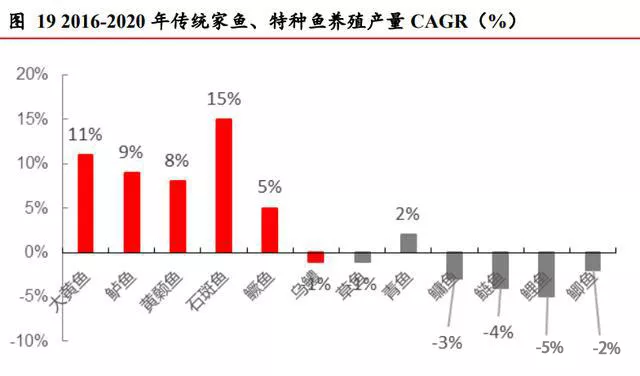

特种水产养殖占比逐步提升。随着经济增长和消费升级,相较于传统四大家鱼,我国居民对特种水产的需求逐渐增加,大黄鱼、石斑鱼等特种鱼4年CAGR超10%,而以草鱼等传统家鱼产量增速放缓甚至出现负增长,可见水产养殖行业也呈现出特色水产养殖占比逐步提升的趋势。

饲料行业全产业链布局趋势明显,各企业纷纷入局

饲料企业蓄力全产业链布局。主营饲料企业容易受市场行情影 响,抗风险能力偏弱。海大集团、新希望、傲农生物等逐渐布局从饲料到养殖的全产业链,一方面能够增加公司的营收,另一方面全产业链布局能够更好地反向洞悉客户的需求,反哺饲料销售。

动保:养殖规模化刺激需求,宠物疫苗引领新增长

规模化养殖趋势明晰,防疫需求提升在即

养殖规模化进程刺激用苗需求提升。规模以上的生猪养殖企业 在资金、技术以及人力等各方面资源更雄厚,近年来正在快速扩张之路,我国目前的生猪养殖的行业集中度仍处于较低水平,企业自身的扩张叠加非洲猪瘟等外部疫情加速小散出清,养殖规模化的进程加速提升。而牧原、温氏等龙头企业养殖流程更为标准化,防疫工作较散户更为严格,显著提高的防疫意识刺激用苗需求。

猪价或下行致疫苗需求走弱,宠物疫苗可成新增长点

宠物疫苗为刚需,发展前景看好。预计明年猪价短期下行拖累猪用疫苗景气度,而随着宠物行业的发展,宠物疫苗有望成为新的增长点。2019年中国宠物行业白皮书调研显示,众多宠物诊疗项目中,注射疫苗项目占比达77.8%,位列第一。而我国宠物行业发展尚处于前期,宠物疫苗种类单一,数量少,宠物疫苗行业的发展有望受益于疫苗数量和普及率的提升。

种植&育种:政策刺激行业向好,转基因商业蓄势待发

政策刺激行业向好,种业知识产权保护落地在即

种业政策频发,种业知识产权保护步伐加快。我国加强对农业行业粮食安全的重视度,2021年种业政策频发,主要包括种业知识产权保护的落地,种子法的修订等,以保障我国粮食安全并推动我国种业的自主发展,而推动农业农村的发展亦是实现共同富裕的重要一环,重要性不言而喻。

种业知识产权保护有利于提升创新能力,创造良好的营商环境。我国的种业侵权问题一直在一定程度上限制着种业行业的技术发展及创新能力的提升,近期推出的种业知识产权保护有利于提升企业自主研发的动力,提高企业自主创新能力,创造良好的营商环境,为我国种业长远的向好发展奠定了基础。

转基因品种审定办法落地,转基因商业整装待发

转基因品种审定办法落地是转基因商业化过程中的重要一环。转基因作物上市需要历经从实验室实验至安全证书申请至生产加工许可等众多环节,流程复杂且耗时长。转基因品种审定方法落地规范出企业申请转基因品种鉴定的方案,缩短转基因品种商业化的流程。

棉花、玉米、大豆等作物转基因市场乘风起舞。在转基因商业化进程中,棉花、玉米、大豆或受益较多。美国、巴西等国家转基因技术应用较为广泛、成熟,2021年美国玉米、大豆、棉花的转基因应用率均达90%以上,相比之下,我国的农作物转基因市场仍处于行业发展前期,政策落地之后,转基因市场有望乘风起舞,快速扩容,而研发能力强的公司将获得更多青睐,市场格局或获重塑。