广告

观点:

饲料:澳州气象局正式宣告拉尼娜现象的形成,不过这次拉尼娜现象很友好,令巴西大豆生长有一个良好的开端,南美豆大概率增产,全球大豆供需不断改善,供应压力渐增。因疫情、大雪等因素,豆粕春节备货提前,短期支撑豆粕价格。但长期来看,全球大豆供需不断改善,美豆价格重心将不断下移,成本的坍塌将压制豆粕价格。近期需重点关注南美豆主产区天气情况以及美豆出口情况。

2.大豆

(1)11月USDA供需报告:2021/22年度新作数据显示,美豆单产意外下调至51.2蒲式耳/英亩,低于预估区间下沿,使产量减少2300亿蒲,同时下调出口预估4000万蒲,期末库存仅小幅增加0.2亿蒲至3.4亿蒲。另外,再次下调阿根廷产量预估150万吨至4950万吨,同时调减100万吨出口量后,阿根廷期末库存降至2461万吨。中国进口预估下调100万吨,在主产国减产的背景下,全球期末库存减少79万吨至1.0378亿吨。2020/21年度旧作数据没有对美国进行调整。巴西、中国的结转库存均有调增,分别来源于巴西产量和中国进口数据的上修;阿根廷结转库存调减,来源于压榨、出口的增加和进口的减少。报告利多。

(2)据我的农产品网初步统计,2021年11月份国内主要地区油厂进口大豆到港量共125船,共计约809.25万吨(11月船重按6.5万吨计)。其中华东地区(含沿江地区)36船约234吨;山东地区(含河南)28船约182万吨;华北地区19船约123.5万吨;东北地区12船约78万吨;广西地区10船约65万吨;广东地区14.5船约94.25万吨;福建地区5船约32.5万吨。

此外,据Mysteel农产品团队对12月及2022年1月进口大豆数量初步统计,其中12月进口大豆到港量预计为850万吨,1月进口大豆到港量预计为810万吨。

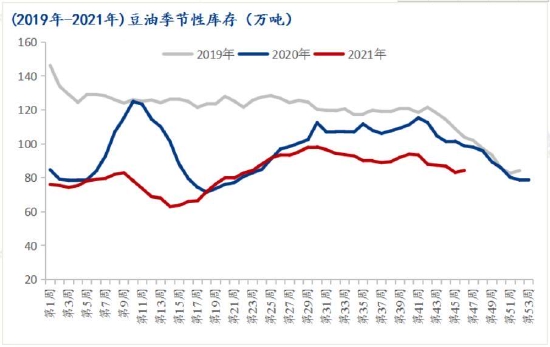

3.豆油

截至2021年11月19日(第46周),全国重点地区豆油商业库存约84.26万吨,环比前周增加1.15万吨,增幅1.38%。

4.豆粕

截止2021年11月19日(第46周),豆粕库存54.73万吨,较前周减少5.38万吨,减幅8.95%,同比去年减少37万吨,减幅39.06%。

图5:国内豆油商业库存

资料来源:华联期货 我的农产品网

图6:国内沿海油厂豆粕库存

资料来源:华联期货 我的农产品网

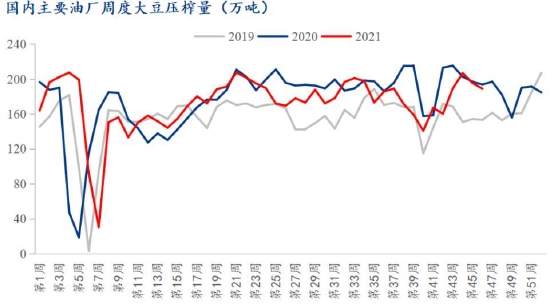

图7:国内大豆压榨量

资料来源:华联期货 天下粮仓

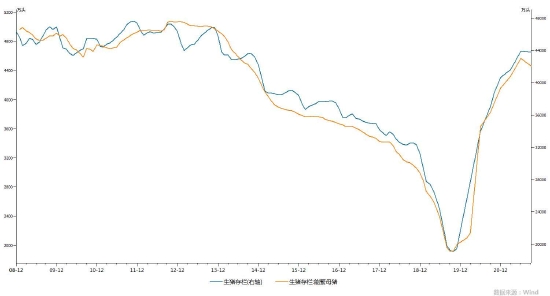

图8:国内生猪存栏

最新发布