广告

编者按:关注行业,关注温氏公告发布8月23日发布投资者关系活动记录表,回复了温氏现有能繁母猪数量、出栏计划、成本、下半年猪价预判等问题,预计下半年猪价会有所反弹。但具体何时反弹和能达到何种高度,目前无法判断;对于年底猪价情况,界面新闻发布的中金公司分析指出,虽然四季度是生猪消费旺季,但需求端仍存较大不确定性,预计年底全国生猪现货均价突破20元/千克的可能性已经较小。具体详情如下:

关注:温氏超100万母猪,预计下半年猪价反弹

温氏股份8月23日发布投资者关系活动记录表,公司于2021年8月23日接受2家机构单位调研,机构类型为海外机构。投资者关系活动主要内容节选如下:

问:请问公司今明两年出栏量规划?

答:根据公司当前的出栏节奏,预计今年肉猪(含毛猪和鲜品)出栏量约1100-1200万头,明年计划目标约1800-2000万头。公司也会综合考虑未来的行情变化,适度调整出栏计划。

问:请问公司现有高繁母猪数量中高质量二元杂、三系杂交母猪比例?

答:公司现有高繁母猪存栏数量超100万头,其中高质量的二元杂、三系杂交母猪超80%,母猪自供能力大幅提升,种猪体系可以实现自我循环。

问:请问公司母猪群体是否能够支撑未来出栏计划?

答:公司种猪生产模式已进行较大调整,目前可实现内部自循环。公司将根据未来的市场行情变化,及时补充和优化母猪群体,调整母猪结构,有效支撑未来出栏目标的实现。

问:请问公司前期成本较高的原因是?预计未来正常成本可以达到什么水平?

答:公司成本较高主要是前期高价外购猪苗出栏、产能利用率较低分摊较高固定成本、防非投入增加、外购部分种猪等原因所致。

正常年份,公司养猪业务完全成本6元/斤左右,属于行业前列。未来,非洲猪瘟疫情防控处于常态化阶段。考虑到日常性防疫生物安全体系运行、疫病损失等因素提高部分成本,预计未来正常水平为7-8元/斤左右。同时,成本还会受饲料成本、药物成本等市场因素影响,正常成本会存在上下波动。

未来成本下降空间主要为降低猪苗成本及非正常损失。公司下半年肉猪完全成本目标降至10元/斤左右,明年降至8元/斤以下。

问:请问如何看待下半年的猪价?

答:从消费端来看,下半年属于我国的传统消费旺季,且喜庆节日较多,预计会带动猪价有所反弹。但具体何时反弹和能达到何种高度,目前无法判断。

关注:年底生猪均价难以破20元/kg

8月23日,中金公司指出,虽然四季度是生猪消费旺季,但需求端仍存较大不确定性,预计年底全国生猪现货均价突破20元/千克的可能性已经较小,鉴于南北方地区的价格差异,我们将四季度生猪出栏均价由23元/千克下调至19元/千克。

猪肉进口量继续下滑,进口猪价不再具有成本优势。根据中国海关公布的数据,7月份中国进口猪肉及猪杂碎47万吨,与去年同期相比下降16.07%。其中,猪肉进口35万吨,同比下降18.60%。今年1-7月,中国进口猪肉累计265万吨,高点出现在3、4月份,当前进口量已经连续3个月在35万吨以下。据计算,6月份进口猪肉的价格平均为19.58元/公斤,与国内的猪价相比进口肉的优势不在。

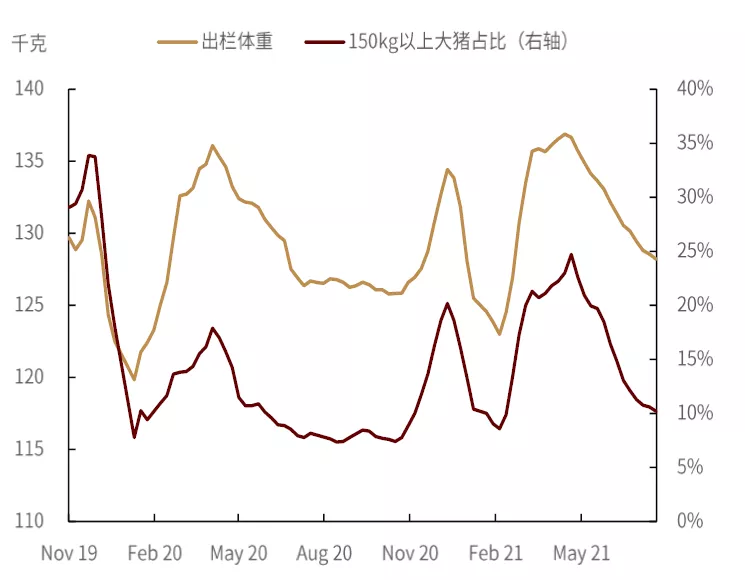

图表:生猪出栏体重变化

资料来源:涌益资讯,中金公司研究部

受恶劣天气、疫情等突发事件影响,部分生猪出栏节奏有所加快,同时疫情反复使得集体消费再次受到抑制。一是近期多地遭遇暴雨、台风等恶劣天气影响,生猪散养户受资金、技术、规模等因素限制,对于自然灾害的处理能力较弱,因此部分地区出栏积极性有所增加。以河南为例,据河南省公布数据,超过100毫米降水量地区的生猪出栏量占全省总出栏量的比例达31%,郑州周边地区虽然规模化猪企较少,但散养户仍存一定比例,受灾养殖户担心后期疫病,因此出栏积极有所提升。二是受部分地区疫情反复影响,生猪消费恢复不及预期。生猪运输受阻,消费不畅。集体消费或将再次被压制。如郑州、南京、黑龙江等多地学校通知推迟秋季开学时间,导致集体性食材采购延后,减弱猪肉需求。同时,多地严格限制集会人数,居民聚餐、出行等活动的频率降低,在一定程度上抑制了餐饮业对猪肉的消费。

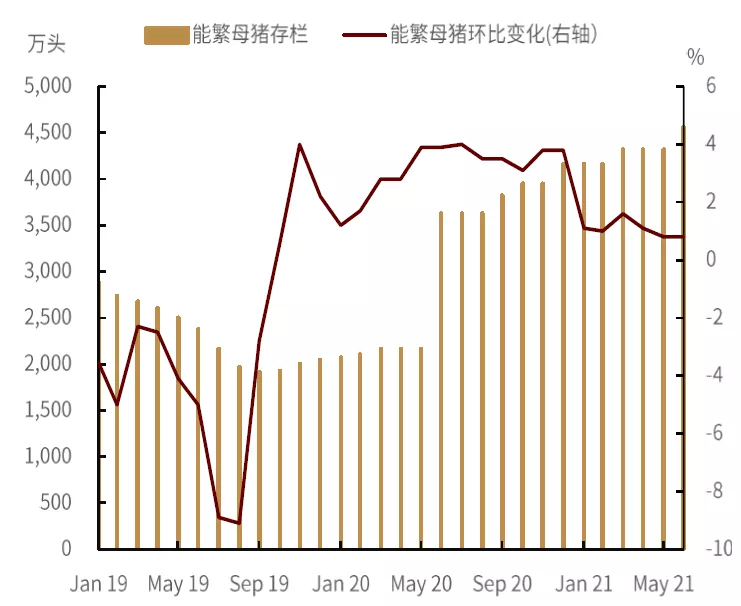

图表:能繁母猪存栏量与环比变化

资料来源:中国政府网,中金公司研究部

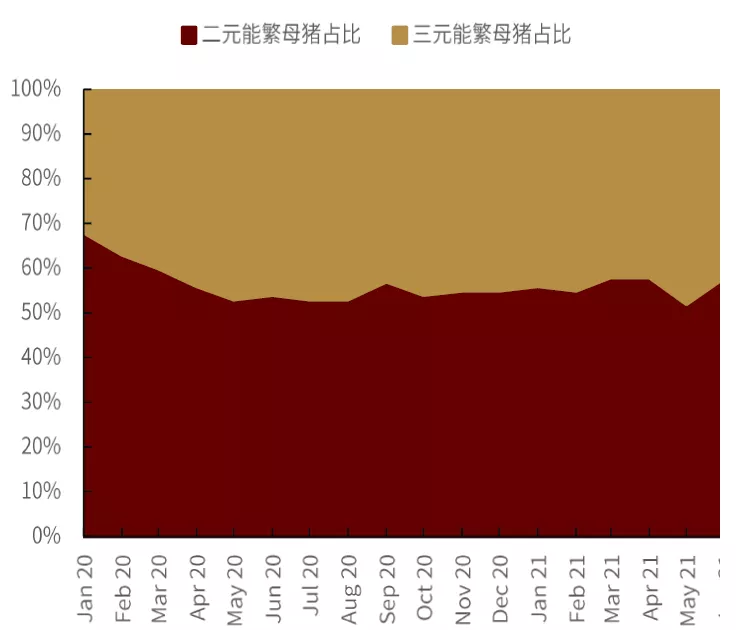

图表:母猪存栏结构变化

资料来源:涌益资讯,中金公司研究部

向前看,我们认为生猪产能已恢复,而消费预期仍存不确定性,猪价将在供需博弈中再次动态修复

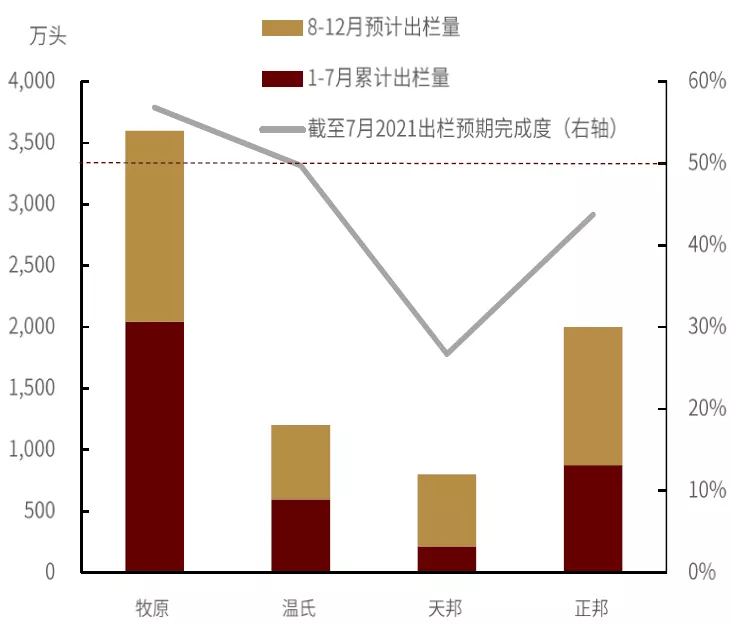

下半年,猪企出栏量或将继续增加。对比主要上市猪企5-6月公布的2021年度生猪预期出栏量(牧原:3600-4500万头;温氏:1200万头;正邦:2000万头;天邦:800万头)与1-7月累计已出栏量(牧原:2044.7万头;温氏:596.6万头;正邦:874.8万头;天邦:213.5万头),如按企业出栏预期推测,下半年四大猪企生猪出栏量仍有较大提升空间,供给端压力将进一步释放(但考虑到当前养殖处于亏损,企业出栏计划仍在动态调整,我们将持续跟踪)。

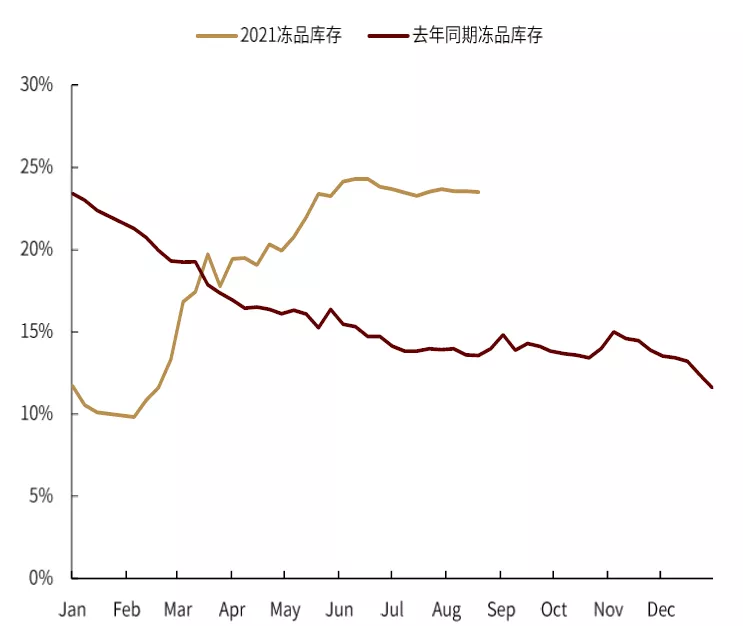

冻猪肉库存较为充足,供给压力或将进一步增加。截至8月12日,全国冻品猪肉库存占比23.56%,较去年同期高出9.95个百分点。下半年,我们预计猪肉进口可能会进一步减少,但目前较高的冻品库存仍需市场消化,这将进一步增加猪肉供应端的压力。

下半年,疫情大概率得到有效控制,但防疫常态化背景下,消费仍存不确定性。一方面,9月后,全国高校陆续开学,新学季开始,高校食堂采购会有所提高;另一方面,三季度后期,我国即将进入传统的节日期,从历史经验看,中秋、国庆和元旦等节日都会提振居民消费,小长假会带来居民出行的增加,利好各地餐饮行业。但是我们需要注意,当前疫情境外输入性病例每日仍有增加,在国内疫情防疫逐步常态化的背景下,我们认为今年消费旺季需求或将不及往年。

图表:主要生猪上市企业出栏情况

资料来源:万得资讯,中金公司研究部

图表:冻品库存情况

资料来源:万得资讯,中金公司研究部

我们认为在供给大概率增加的背景下,需求端的恢复情况直接影响价格的走势

供给量的大概率增加,或将对价格形成压制。据我们分析,能繁母猪存栏量与生猪平均价存在滞后负相关性,即当期能繁母猪存栏量与五个月后的生猪价格存在明显负相关,相关系数可达-0.7。当前,我国能繁母猪存栏量4564万头已恢复到2017年年末的102.1%。同时,二元母猪占比明显回升,猪群结构进一步优化。虽然,农业农村部预计7月能繁母猪存栏量环比小幅下跌0.5%,但是4500万头以上的绝对存栏仍是近年来高位,这将对下半年我国生猪价格形成抑制。

我们认为,下半年供需博弈是关键,在供给大概率增加的背景下,需求端的恢复情况直接影响价格的走势。在需求端预期增加的前提下,鉴于南北方地区的价格差异,我们认为三季度全国生猪均价或在17元/千克,四季度均价突破20元/千克的可能性已经较小,我们预计均价约为19元/千克。