广告

2021年上半年对于养猪企业来说是煎熬的半年,大家年初才定下庞大的产能扩张目标,但上半年猪价却呈现断崖式下跌,整个猪肉市场似乎遭遇了“滑铁卢”。对于任何一家企业来说,有雄心壮志是好事,但正如雏鹰败于自己的野心一样,盲目扩张其实可以和“危机”划上等号。

“猪老大”业绩滑坡

据公开数据显示,牧原股份预计上半年归属上市公司股东的净利润94亿—102亿元,同比去年下降5.42%—12.83%。虽有较大的滑坡,但在万马齐喑的2021年养猪业,牧原上半年百亿级的盈利水平无疑令行业所有人望尘莫及。

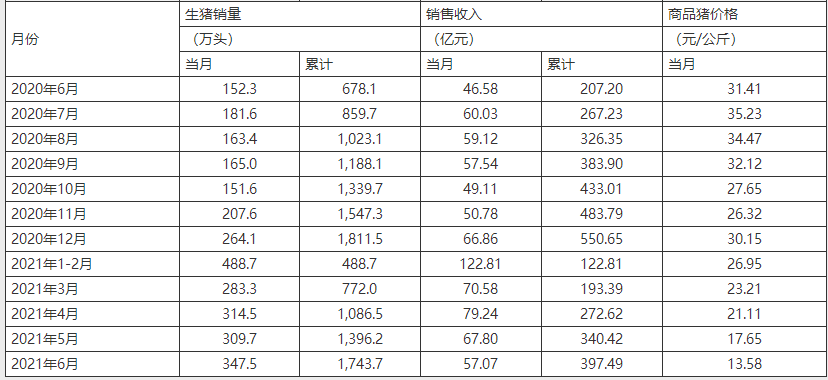

此外有一份数据值得大家注意。6月份,牧原卖猪347.5万头,收入57.07亿元,同时创下了自去年11月后近七个月来的最高生猪销售头数和最低销售收入纪录。其中,6月份11家头部猪企总共卖猪778万头,牧原一家就占了近一半!

牧原2020年6月-2021年6月销售数据统计

从上表数据可以看出,牧原商品猪的销售均价,逐月走低。从去年年底12月份最高的30.15元/公斤到6月的13.58元/公斤,在销售均价下降54.96%的情况下,牧原依然能稳定在每月接近60亿-80亿的销售收入区间,其2020年大规模扩张后的产能在2021年释放显然功不可没。牧原也成为当前养猪业“以量补价”最成功的典型。

除了牧原,在寒冬期仍有多家企业利润下降,但仍处于盈利阶段。

据公开数据统计:

天康生物2021上半年归属于上市公司股东净利润2.2亿元-2.6亿元,同比下降68.82%-73.61%。

唐人神2021上半年归属于上市公司股东净利润1.7亿—2.3亿元,同比下降46.73%-60.62%。

金新农2021上半年归属于上市公司股东净利润0.3亿元-0.4亿元,同比下降78.4%-83.8%。

在当前养猪业进入全面亏损的阶段,上述企业仍能保持相当程度的盈利水平,也是企业养猪管理能力的最有力体现。

大部分猪企亏损严重

在猪价持续下行的当下,更多的猪企进入了全面亏损状态。

数据显示:

正虹科技预计上半年度亏损0.9亿元-1亿元,同比下降5900%-6566%。

正邦科技上半年亏损12亿—14.5亿元,同比下降135.83%-142.35%。

新希望2021年半年度亏损29.5亿—34.5亿元,收入同比去年下降193.24% - 209.04%。

天邦股份上半年亏损5.5亿-6.5亿元,下降135.83%-142.35%。

除了因亏损深受关注的猪企外,天邦近期因“出售资产”而引发大家关注。就在7月5日,天邦将自家的水产饲料托付给了通威,并将猪饲料全部资产及业务51%股权转让给通威,且就在3个月之前,天邦还以5.1亿元出售了自己的疫苗业务,业内一度热议“天邦现在除了养猪还剩啥?”从上述动作反而可以看出,天邦甩开包袱,全心养猪的魄力和决心。

同样是养猪,凭什么牧原能够大赚近百亿,而新希望、正邦科技和天邦等企业却落得如此惨状呢?“以量补价”的策略为何只有少数几家企业能够成功。

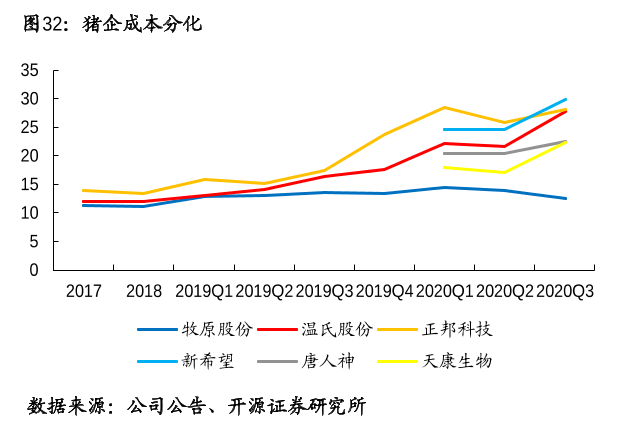

其实,“以量补价”只是牧原保持百亿利润的的表面原因,“自繁自养模式下的低成本”才是牧原能够真正脱圈的根本原因。

更低的养殖成本成为牧原拉开与其他猪企利润差距的最重要的因素。

据长江证券卖方研究报告统计,2020年前三季度自繁自养育肥猪完全成本统计,最低是牧原股份的13.2元/公斤,最高是新希望为26.1元/公斤,其余的5家均价在23元/公斤左右。而外购仔猪育肥成本在31元/公斤左右。同行不同利,基于不同的养殖模式、育种体系和管理水平,企业之间成本差异巨大。

显然,在猪价跌破行业成本线后,“以量补价”的业绩逻辑正遭受挑战。这些头部猪企在猪价高涨产能扩张时是急先锋,如今猪价下行,甚至跌破自繁自养成本线之际,出栏生猪越多损失越大。多位行业内人士称,在市场价格已经跌破成本线时,“以量补价”是行不通的,降本增效才是关键。如果没有合理规划,前期盲目扩张的巨量产能在高昂的成本下反而有可能蕴含“暴雷”的风险,值得行业警惕。

“猪老大”的宝座已几经更改,从当年的雏鹰,再到后来的温氏,事实证明一家企业从巅峰跌入谷底只需要一个契机!猪企最重要的还是修好内功,保持产能稳定,持续优化成本管理。一个真正强大的人不是看他在得意时有多风光,而是看他失意时有多顽强!对于养猪企业更是如此!

谁将会是下一个雏鹰?

猪企亏损的现状让股民不安,甚至有很多人在问“谁会成为下一个雏鹰?”要知道,雏鹰农牧当年也是“养猪第一股”,2010年在深交所上市,却在短短的9年后就狼狈退市,2021年更是预计亏损15-17亿元。

我想谁也不愿意成为下一个雏鹰,所以具体分析来看,雏鹰带给我们哪些血的教训与经验:

1.盲目扩张不可取,野心是事故的导火索!如果雏鹰不是各种盲目向外界扩张业务,先后投资餐饮、互联网、电竞失败,那么雏鹰的资金链就不会断,2019年就不会白白饿死数百万头猪,那就很有可能于2019-2020展翅高飞。

2.打肿了脸充胖子,别不把借来的钱当钱!雏鹰可以称得上是“豪华猪舍”第一企,当年他们给约价值5亿的生猪盖了42亿的猪舍,也是跌破众人的眼镜。

3.财务造假,终有一天会暴雷!“财务造假一时爽,一直造假一直爽”,但爽到最后恐怕就难以挽回信誉度了,巨轮沉没之时没有一个漏洞是无辜的。

如今寒冬期到来,无论是业绩滑坡的牧原,还是亏损剧烈的新希望或者正邦科技,肯定都不愿意成为下一个雏鹰。在企业管理上我不敢多做评价,可要知道历史总是惊人的相似,大企业的灭亡几乎都是源于野心!无论是过于膨胀的野心,还是不正当的野心,或者是“赌一把”的野心......都是使得公司走错路子的根本原因。

一如2021年的养猪寒冬期,去年年底的时候,各大猪企就纷纷制定了今年的宏伟目标——牧原、温氏、正邦、新希望、天邦、大北农、傲农、天康、唐人神、金新农等10大养猪巨头共计划出栏1.44亿头,预计占今年全国生猪出栏量的22%。当时几大猪企引发行业轰动,每一个企业家都野心勃勃地抢占市场,到今年才知道这是埋下了亏损的导火索!只是可怜了许多中小散户,在这场大公司“抢地盘”的行动中被挤压了生存空间,有不少甚至血本无归。

最后,大家一定不要在“抄底野心”中迷失了自己,据国家统计局最新数据显示:二季度末全国生猪存栏43911万头,同比增长29.2%;其中,能繁殖母猪存栏4564万头,同比增长25.7%;猪肉产量同比增长35.9%,猪肉价格下降19.3%。也就是说,全国的生猪产能及后续增加产能依旧给力,尽管后期有猪价上行的可能性,但千万不能罔顾事实盲目“抄底股票”或者“抄底仔猪”,一切都以保存实力为主,扎实做好内功,实现降本增效,理性扩张才是可行之道。

最新发布