广告

山东、东北玉米齐涨,涨幅20-50!豆粕突破式上涨艰难,波动幅度在10元!2021年一季度中国大豆、玉米和小麦进口量激增。

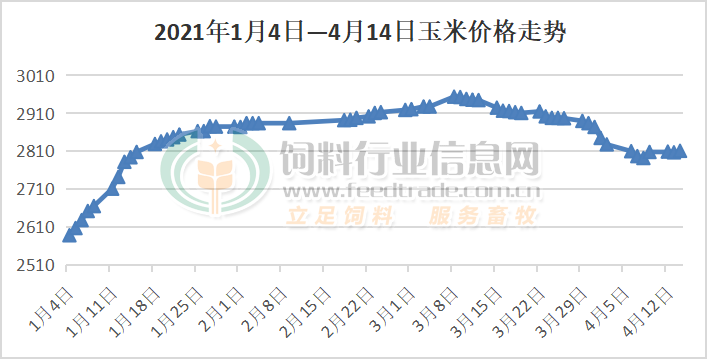

山东、东北玉米齐涨

近日山东、东北玉米出现齐涨显现;不过就山东企业目前库存看,大幅度上调价格依旧缺乏支撑,主要是企业为了销售,会上调玉米收购价格;而东北地区潮粮逐渐售尽,干粮上市偏慢,仍以上涨为主。

慧通数据统计,到厂通辽2750涨50辛集2900涨20沂水2890涨10银川2970到站湖州2900吉安2910鲅鱼圈港2770蛇口港2780。

大连商品交易所玉米期货主力2105合约,截止2021年4月14日11:30,开盘2676,最新2691,涨16元,最高2698,最低2676,现手16,持仓268587。

15日到厂青冈2680涨20辛集2920涨20菏泽2870涨10到站娄底2900绵阳3120锦州港2820涨40蛇口港2800涨20。

4月的玉米市场处在较为“尴尬”的阶段。一方面基层余粮基本见底,数据显示,截至3月31日,东北农户售粮进度92%,较去年同期偏快8%;华北地区农户售粮进度88%,较去年同期偏快16%。东北地趴粮和小规模贸易散户余粮销售完毕,来自基层售粮的压力基本解除。

另一方面实际供应的不确定性,毕竟经过3月的潮粮“泄库”后,饲料、深加工等需求消费端库存情况,以及贸易商手中粮源多少,都是决定未来玉米市场运行的关键。同时,近日最新一期的玉米供需报告显示,即从3月份的预估进口1000万吨,调高1200万吨,达到2200万吨。说明国内玉米供给仍然是偏紧的。

综合当下市场各方面因素,预计4月上半月玉米价格总体适度偏弱为主,而整个4月份虽然很难出现大涨、暴涨行情,但是小幅上涨是存在的,后市要想突破,整体突破1.5元预期在5-7月份。

虽然预计4月份很难持续上涨,但随着基层余粮减少,5月之后行情依旧看好。当然以下几点风险我们要心中有数。

1、超期小麦和稻谷定向销售,小麦底价2000,稻谷1500,还将继续冲击玉米需求。

2、5月新麦上市,最低收购价2260,饲料企业入手可能2100左右,也将减少玉米需求。

3、春播春种,玉米面积增长几乎已成事实,肯定超过官方的目标数值。据悉东北地区和黄淮海争取增加玉米面积1000万亩以上。吉林本周增加2000万亩造成轩然大波。

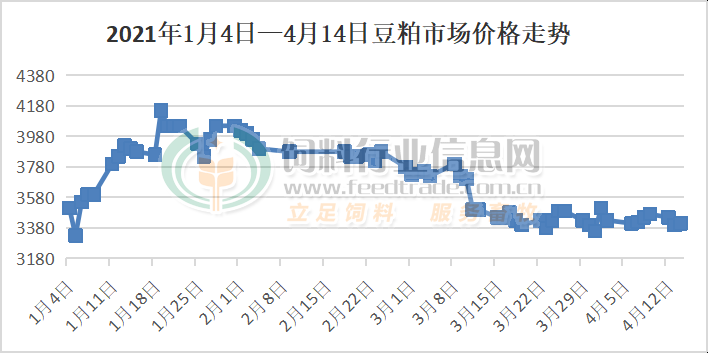

豆粕突破性上涨难

CBOT大豆期货市场收盘上涨,扭转过去两个交易日的跌势,成交最活跃的5月期约交易区间在1378美分到1398.75美分,因为基金逢低做多,市场担心供应紧张。虽然美盘大豆反弹,但并没有有效提振国内豆粕行情,主要由于国内进口大豆陆续到港,豆粕供应充足,养殖端需求有限影响。今日豆粕价格小幅调整,普遍波动10元/吨。后市要关注大豆产区天气变化及下游需求端的备货情况。

一季度主原料进口激增

中国海关4月13日公布的初步数据显示,一季度中国大豆、玉米和小麦等谷物进口量大幅增长。3月份中国大豆进口量达到777万吨,同比增长82%,因为早先延迟的巴西大豆船货在中国港口清关。今年前3个月中国大豆进口量为2118万吨,比上年同期的1779万吨增长19%。今年1至2月份巴西天气多雨导致大豆收获进度迟缓,港口装船延迟。但是早期推迟的船货已经开始抵达中国港口。分析师们表示,中国饲料需求强劲,有助于提振中国大豆进口需求。

上周五美国农业部维持2020/21年度中国大豆进口预测值不变,仍为1亿吨。分析师表示,未来几个月中国大豆进口量将保持高企。随着进口大豆集中到货,而养猪业需求可能受到非洲疫情影响,可能导致大豆压榨利润受损。

今年国内一些地区出现猪瘟疫情,可能导致华北生猪存栏量减少多达20%,这将限制豆粕需求,并对大豆进口以及价格构成压力。4月13日,中国周度豆粕库存为79.79万吨,高于1月底的47.7万吨。大豆库存则略有下降,为440万吨。

一季度中国的玉米和小麦进口量激增,因为国内供应短缺,玉米价格上涨。一季度中国进口玉米672.7万吨,同比增长5倍以上;一季度中国小麦进口量达到292.5万吨,同比增长一倍多。