广告

一石激起千层浪。以3月13日雪球大V“天地侠影”在雪球专栏中《牧原会是惊雷吗》这一篇博文为标志,网上舆论迅即掀起一波对牧原股份(002714.SZ)的热议。

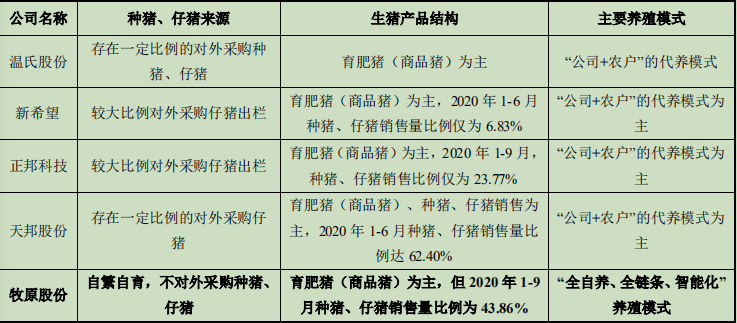

近日,第一财经记者实地走访了位于河南省南阳市的牧原股份总部、屠宰加工厂、饲料厂等,对话牧原股份高管。牧原股份副总经理、董事会秘书秦军称,生猪单位成本的变化,跟各家猪企的种猪与仔猪来源、生猪产品结构和生猪养殖方式等方面,存在明显差异有关。这背后是牧原股份自繁自养模式的优势。

第一财经记者发现,正是非洲猪瘟疫情这一黑天鹅事件,催生了近年来中国养猪行业秩序的洗牌,这里面既夹杂有对新晋“猪王”牧原的聚焦审视,又有对中国养猪模式的拷问。

非洲猪瘟背景下的养猪模式变化

在外界质疑引发舆论发酵后,针对投资者对牧原股份的质疑,3月15日深交所第一时间下发了问询函。3月16日,牧原股份对问询函予以详细回复。

牧原股份在回复中称:与同行业上市公司相比,公司的生猪养殖采用“全自养、全链条、智能化”养殖模式,而同行业上市公司多采用代养模式。代养模式因采用“公司+农户”的生产模式,相对具有“轻资产”的特点;而全自养模式需公司自主投资建设生猪养殖场。故与同行业上市公司相比,公司固定资产占营业收入的比例较高、固定资产周转率较低。

牧原的回复,直指中国养猪界一直存在的模式之争。主流猪企采取“公司+农户”的代养模式,代表企业为温氏股份。而牧原股份采取自繁自养的模式。

在中国头部猪企中,新希望六和自繁自养模式和“公司+农户”合作养殖模式均有。新希望六和相关负责人对此解释称,之所以代养模式成为行业主流,占据上风,主要有两方面的原因。

一方面基于效率考虑,规模化养殖与农户养殖在效率、成本上差别最大的环节在种猪养殖环节,而在商品猪育肥阶段的差别相对不大。因此,行业自发形成了一种效率最优的配置,也就是大企业从事育种及仔猪生产,农户专注于育肥环节。另一方面,自育肥的投资额较大,影响投资回报率。

同时,“公司+农户”模式,也有助于帮助地方政府解决产业发展、食品纳税、环保治理、农村扶贫等问题,养猪公司也能够有效获得土地与政策方面的支持。

该负责人表示,出于快速发展、争取市场份额和投资回报率的综合考虑,新希望六和在发展养猪的早期,选择了“公司+农户”的代养模式,优先投资于种猪产能的建设。

然而,经过两年半的疫情防控实践检验之后,更多的原本以代养模式为主的企业开始向自繁自养模式靠拢。

前述新希望六和负责人称,自繁自养模式在生物安全防控、养殖场硬件设施和降成本等方面,都比“公司+农户”模式更具优势。“公司+农户”的代养模式,虽然目前在公司的出栏结构中占比较高,但后续会逐步在自繁自养模式上增加投入,提高其在出栏总量的占比。

猪企上市公司的养殖模式对比(摘自牧原股份针对问询函的回复)

与同行业上市公司多采用形式各异的代养模式不同的是,牧原股份采用“全自养、全链条、智能化”的养殖模式。

秦军对第一财经记者表示,该模式有两大好处。一方面,无需向农户(或家庭农场)等支付委托养殖费用,从而降低了单位产品的生产成本;另一方面,能够将饲料加工、生猪育种、种猪扩繁、商品猪饲养等生产环节置于可控状态,并通过各项规划设计、生产管理制度,在各生产环节实现了规范化、标准化作业。

对比这两种模式,搜猪网首席分析师冯永辉对第一财经记者表示,有着速度快、投入小优点,能够充分体现资源整合的代养模式,得到了非洲猪瘟暴发之前多轮“猪周期”的验证。同时,代养模式跟自繁自养模式在利润上相差不大。然而,非洲猪瘟暴发之后,两种模式的利润之差,出现成倍放大。

他说,如今大型养猪企业都在向自繁自养模式靠拢。短期来看,非洲猪瘟疫情的威胁还是较大,至于今后何时稳定下来,仍是未知情况。因此,对于上市公司来说,要想实现千万头级别的出栏量,肯定不会选择疫情风险大、成本高的代养模式,而是选择自繁自养,加紧扩建养殖基地。

不同养猪模式拉大猪企利润差距

基于自繁自养的养殖模式,牧原股份的种猪、仔猪均为自产。在正常年份,商品猪的单位成本差异不是特别明显,而在仔猪价格大涨的背景下,差异就被显著拉大了。

根据牧原股份向同行业可比公司销售的仔猪均价显示,2019年为1201.44元/头,同比增长209.70%。2020年1~9月更涨到1985.49元/头。

秦军称,仔猪的外购价格,最高的时候超过2000元,而牧原股份内部供应的仔猪成本价低至每头200~300元。单这个价差,就能很大程度上提升成本,影响毛利率。

与此同时,2019年及2020年1~9月,牧原股份还增加了种猪、仔猪的销售比例。一般而言,在生猪产品中,就毛利率来说,种猪、仔猪明显高于商品猪。而2019年至今,种猪、仔猪的毛利率又有所增加。

2018年度-2019年度及2020年1-9 月,同行业可比公司向牧原股份采购的种猪、仔猪情况数据(摘自牧原股份针对问询函的回复)

值得关注的是,2020年生猪出栏量的前三强,分别为牧原股份、正邦科技、温氏股份。根据前述针对问询函的回复可以发现,正邦、温氏都有向牧原采购种猪、仔猪。

牧原股份的这一回复,在被网友调侃“泄露客户机密”的同时,也有人感慨:茅台再牛,也无法赚到酒类同行,如五粮液、洋河的钱,然而“猪茅”做到了。

其中,新希望六和2018年采购仔猪3.97万头。2019年,采购种猪1.2万头、仔猪42.15万头,均远超其他猪企。2020年1~9月,采购种猪5.03万头,少于其他猪企;采购仔猪85.38万头,超过其他猪企。

前述新希望六和负责人称,从2018年到2020年都处于快速发展生猪养殖业务的阶段,从外面采购种猪和仔猪是保障公司能实现快速增长、跨越式发展的必要手段。特别是在近两年,由于非洲猪瘟造成全行业能繁母猪存栏的大幅下降,在这个时间点,种猪储备就变得更加重要,所以公司外购种猪的力度也较大。

这一点可以从新希望六和2018~2020年生猪出栏量和种猪存栏均有快速提升得到印证。从生猪累计出栏量来看,这三年分别为255万头、354.99万头、829.25万头;从种猪存栏量来看,这三年也经历了跨越式发展,从只有10万头左右,快速发展到40多万头,再到超过200万头。

该负责人称,从今年开始,由于公司种猪储备已达到一个较为合适的规模,足以靠自己体系的扩繁支撑后续的发展,所以直接外购种猪和仔猪也会适当减少。在育种上,基于整体经营思路的调整,考虑到外部疫情的影响,今年会对外部引种加强管理,同时加大内部留种,加强防御体系建设,提高安全,降低成本,提高持续的经营能力。在育肥环节,今年会控制购仔猪育肥规模和占比,少量的外购仔猪行为主要是战略性补充,也会谨慎考虑市场行情变化、仔猪肥猪价格走势等因素。

跟牧原建筑的关联交易因何而起

质疑牧原股份的“天地侠影”——本名汪炜华,在雪球这一投资社区有多年活跃史。经过跟各路网友的切磋交流后,汪氏3月15日给出“(质疑的)石(实)锤几乎没有”的留言。

在跟第一财经记者的交流中,他也表示“现阶段,还找不出牧原实锤的证据”。不过,“最大的疑点,只在关联交易。(需)核查牧原建筑承建各地猪圈的真实成本”。

根据启信宝查询河南牧原建筑工程有限公司(下称“牧原建筑”)信息,该公司为牧原实业集团有限公司(下称“牧原集团”)成员。2016年9月18日成立至今,一直由牧原集团100%全资控股。

牧原建筑承建内乡县农牧装备产业园项目的项目部

同年5月1日,中国将建筑业等行业纳入“营改增”试点。在营业税税目下,建筑业适用税率为3%,“营改增”后建筑业一般纳税人的增值税税率为11%,小规模纳税人的税率为3%。

秦军表示,成立牧原建筑主要是为了应对“营改增”的变化。

他说,由于平层猪舍施工作业面大,机械化程度低,再加上猪舍新工艺、新设备不断迭代,特殊工艺多,承建公司猪舍建设的建筑商和施工队多为地方建筑企业,规模小、管理不完善,造成无法进项抵扣或抵扣不足,从而导致建筑企业税负增加,直接提高了建筑成本。

在牧原建筑成立之初,是否将其放在上市公司体系内,秦军表示,最初公司管理层也曾权衡过,后来一致认为不合适。一方面考虑到建筑业并非上市公司主业,另一方面即便放在上市公司体内,虽然收入体量大,但利润率很低,对上市公司的资本回报水平没有积极贡献。从财务角度来讲,反倒拉低ROE水平。

他解释说,当时管理层认为,虽然跟牧原建筑是关联交易,但只要定价公允,决策程序合规,就可以了。“说实话,回到2016年,我们也始料未及,没有想到2020年这一年的建筑量会这么大。”

成长并壮大于内乡县的牧原集团,在当地布局有屠宰场、饲料厂。2020年,牧原集团在内乡县总投资50亿元打造牧原肉食产业综合体项目,总投资30亿元打造牧原农牧装备产业园项目。

牧原肉食产业综合体项目接近完成

值得关注的是,肉食产业综合体项目一期施工总承包工程,由中建科工集团有限公司华中大区中标,中建七局四公司承建。农牧装备产业园项目,由牧原建筑施工。

农牧装备产业园项目正在加紧施工

秦军表示,牧原建筑有自己的项目,工地也是实实在在的,并非网上流传的皮包公司。牧原股份在全国开建的工程,牧原建筑只是承建了其中一部分,也覆盖不了全部。至于高大上的肉食产业综合体,是一个特殊案例,对大型设备要求较高,而其他大部分猪场是平层建筑,施工强度、难度不大。

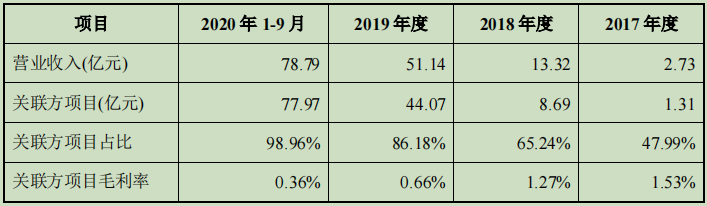

牧原建筑营业收入、毛利率情况(摘自牧原股份针对问询函的回复)

外界一直质疑,牧原建筑的关联方项目毛利率远低于行业平均水平。根据3月16日牧原股份对深交所问询函的回复,从2017年至2019年,以及2020年1~9月,牧原建筑在营业收入、关联方项目、关联方项目占比都有显著增加的同时,关联方项目毛利率却在逐年下降,分别为1.53%、1.27%、0.66%、0.36%。

秦军解释称,“虽然牧原建筑的利润率低,但该建筑队挣的钱,一分都没少。建筑行业本身就属于劳动密集型行业,一般的建筑公司做的都是普通工程,利润率本身就很低。我们也不指望着靠牧原建筑来挣钱,而是希望牧原建筑能把建筑商组织好,快速完成项目建设,投产使用释放产能,因为养猪才挣的是大钱。”

一位长期跟踪生猪养殖板块的财务人士对第一财经记者表示,“目前来看,牧原股份的出栏、在建工程增速是相匹配的。猪舍的新建能不能成为公司未来业绩的增量点,形成现金流良性循环并降低前期巨大资本开支的财务压力,有待时间验证”。