广告

在2020年度观察中,智牧研究院指出,动物疫苗产业在2019-2020年的特点可以用三个词来形容:产业内卷、被动性恢复、区间徘徊。

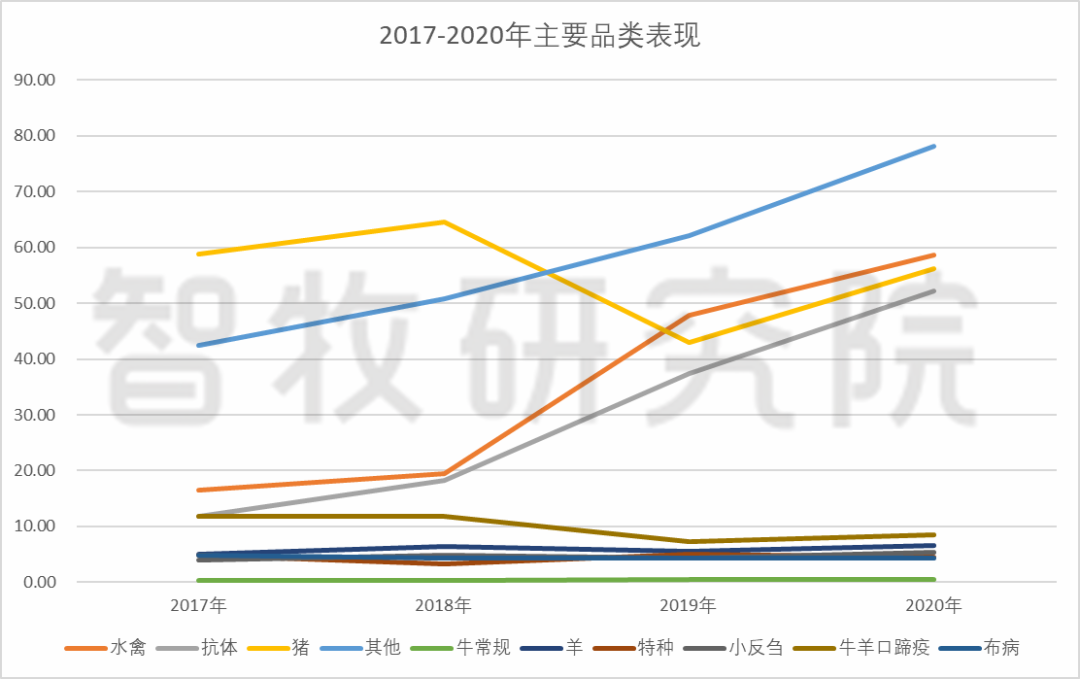

具体到细分板块,智牧研究院根据监测数据和市场调研研判:禽市场容量三年同比增长了60%,猪市场恢复到正常年份85%左右,牛羊市场实际容量未有波动,宠物市场持平,口蹄疫强免挤出接近尾声,“MUMS”市场显现机会,诊断制品市场回落但合规化水平提高。

以上均为通过客观数据分析得出的当下结论,在部分板块与企业的实际市场感觉有偏差。这种偏差有机会我们可以通过智牧沙龙进行研讨,先简要看下2020年中国动物疫苗市场的整体情况。

一、市场容量持续增长

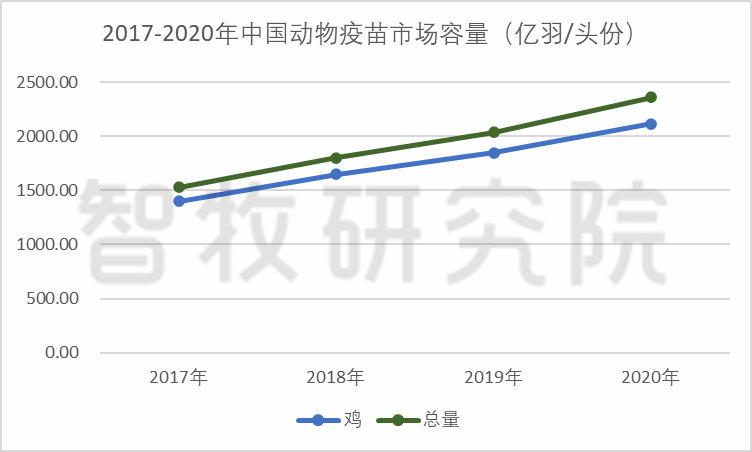

2020年中国动物疫苗市场共销售使用动物疫苗超过2400亿羽/头份,在2017年因H7N9疫情影响回调后,连续第三年增长并创历史新高,较2017年低点增长幅度达到60%,每年保持17%左右的增长。主要受益于禽尤其是占比较大的鸡用产品的增长,2019年增长放缓主要是受非洲猪瘟影响。

从监测销售数据来看,虽然销量增长,但受市场竞争加剧、猪产品市场恢复力度不够、口蹄疫市场挤出效应等因素影响,整体市场收入尚未恢复到历史高点水平。2020年中国动物疫苗市场总盘子约为170亿元人民币,仍在150-190亿元的区间徘徊。

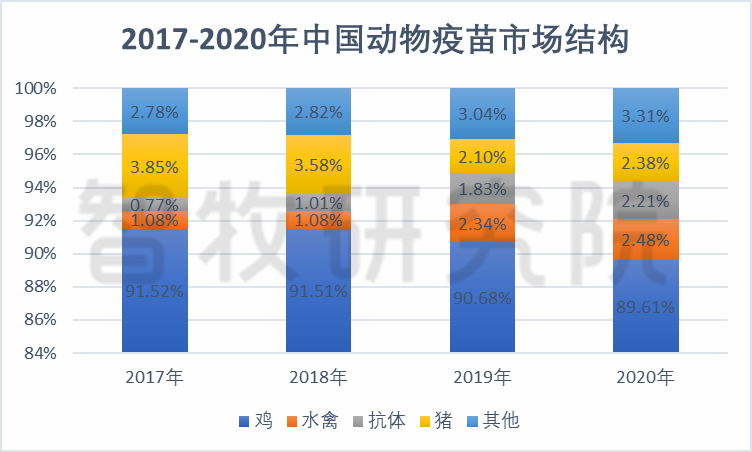

二、市场结构中禽产品占比不断提高

2017-2020年,中国动物疫苗市场一直保持禽93-94%,猪约2-4%,其他3%左右的销售结构。

2020年,禽用产品销量不断增长,鸡、抗体(以禽为主,2019年出现犬类产品上市)、水禽板块均保持增长。禽用产品占比从2017年的93.37%增长到94.31%,略低于2019年94.85%的高点。

水禽产品快速增长,主要受养殖规模和专用产品增加影响。

抗体类产品市场监测容量超过50亿单位,实际容量超过80亿单位,受市场规范度提高影响,未来或可突破100亿单位。

猪用产品市场在波动中恢复,但未恢复到2018年的历史高点,约为正常年份的85%,猪瘟、蓝耳政采退出的挤出效应仍在。2020年,部分产品出现异动性增长,细分结构出现较大的变化。

其他板块出现持续的大幅度增长,主要是牛、羊常规产品较2017年增长了30%,非疫苗或抗体类的产品大幅增长。值得注意的是,2018年猪用口蹄疫产品上市后,政采市场持续下降。

诊断试剂类产品市场因兴起较迟,市场规范度不够,未列入监测范围。

三、市场向头部集中

根据智牧研究院对头部企业和上市公司的持续跟踪发现,市场份额继续向头部企业集中,格局固化趋势明显,分为两种情况。

一是向国内企业的前10企业集团和上市公司集中,体现在企业销量、收入、大单品份额继续保持增长;

二是向国际动保巨头集中,体现在BI、诗华、海博莱的猪用产品市场份额恢复迅速,禽用产品仍保持一定优势。

最新发布