广告

【导语】纵观近20年生猪价格走势,我们发现其呈现明显的周期性波动。2018年5月份猪价见底,新一轮“猪周期”开始,并且在非瘟疫情加持下,价格达到历年来最高值,引发了全社会的强烈关注。本轮“猪周期”将于何时见底?本文主要从价格、盈利及产能三个方面来具体分析。

生猪价格变动规律——周期性波动

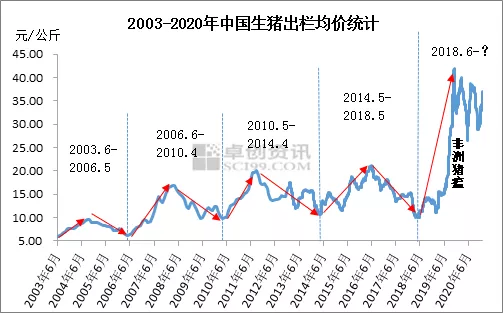

从下图中看到,完整的“猪周期”持续时间一般为3-4年,且多数伴随着疫情疫病的发生。2018年6月,新一轮“猪周期”开启,在非洲猪瘟疫情的加持下,全国外三元生猪出栏价最高涨至41.96元/公斤,是历轮“猪周期”顶峰价格的一倍有余。

“猪周期”的成因其实并不复杂,主要是由供需关系的变化带来了价格的波动。猪价高涨带动养殖端的补栏积极性,能繁母猪存栏增多,生猪供应随之增加;当量变引发质变,供大于求使得猪价下降,养殖端补栏情绪遭受打击,供应短缺又使得猪价上涨。周而复始,这就形成了所谓的“猪周期”。

“猪周期”形成的深层原因——生长周期

“猪周期”的不断轮动是由供需关系直接决定的,其中决定周期时间长度的因素是生猪自身的生长周期。

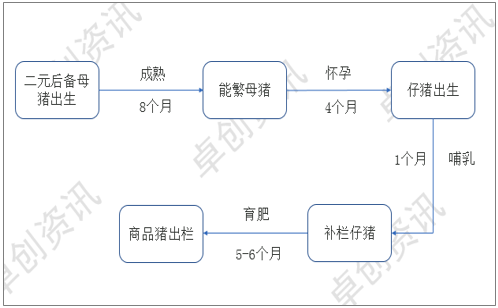

我国生猪养殖以散户为主,当猪价进入上行通道,养殖端补栏积极性提升,从补栏后备母猪到商品猪出栏大概历时一年半的时间;新增生猪出栏时,供需格局进入宽松状态,落后产能的退出同样需要一年半的时间,因此通常一个完整的猪周期在3-4年的时间。

平抑“猪周期”,防止“价高伤民,价贱伤农”的重要举措在于提升规模化养殖水平。2008-2017年,我国生猪年出栏在500头以上的规模养殖场出栏量占比由27%提升至43%,2018年非瘟的到来使得中小散户大量退出,规模化进程大大加快。从养殖集中度来看,2019年生猪养殖排名前20的企业出栏量占全国的比重约11%,预计2020年占比达到16%,且后期比例仍将继续扩大。

驱动“猪周期”形成的核心——养殖盈利

继续深挖下去,养殖盈利是驱动各环节的核心动能。

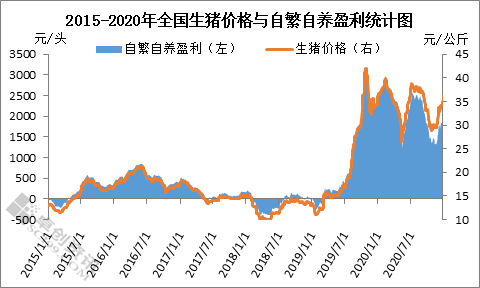

纵观近六年的生猪价格与养殖盈利变化数据,我们发现两者的走势基本相似。这是因为不论自繁自养还是仔猪育肥,生猪养殖成本皆由仔猪、饲料、防疫、人工、水电、其他(设备折旧、场地、贷款等)构成。分别来看,仔猪价格多数跟随猪价调整,饲料价格波动幅度有限,其余成本相对固定且占比较小,因此猪价涨跌是影响养殖盈利的最重要因素。

从图中看到,2019-2020年生猪养殖盈利异常丰厚,2020年自繁自养平均盈利为2137元/头,最高时超过3000元/头。受此驱动,虽有非瘟疫情时时威胁,但养殖端特别是规模场补栏热情高涨,能繁母猪存栏量快速增加。至2021年底规模场补栏计划较多,此时仍处于“猪周期”上行通道。

最新“猪周期”见底日期——2022年

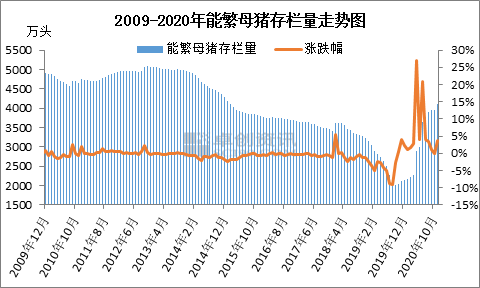

从能繁母猪存栏量可推测10个月后生猪的出栏情况,也就是说,能繁母猪存栏下行拐点较猪价下行拐点早10个月。从图4可看出,2019年9月份能繁母猪存栏量达到最低值,至2020年底或达到近两年的最高值,但较正常年份仍有一定差距。根据供需测算,2021年生猪养殖依旧处于盈利状态,但利润会随着猪价下行而明显减少,能繁母猪存栏量或开始触顶下跌。卓创预计本轮“猪周期”见底时间或在2022年5-6月份。

当然,以上测算皆基于无重大疫病和突发事件发生。未来非瘟疫情常态化发展,养殖密度增加、北方冬季、南方雨季等因素使得非瘟复发概率增加,拖累生猪复产步伐。新冠疫情关系着国民消费能力与猪肉进口量,而养殖、调运、环保政策亦对生猪供需产生重要影响。不确定性因素增加,以上都是我们未来需要重点关注的因素。