广告

核心内容

2021年1月8日,生猪期货即将在大连商品交易所挂牌上市。在挂牌前夕,本文主要从近两年的生猪母猪存栏出栏状况、海关进口肉类数量以及屠宰企业的开工情况来分别对生猪的供给和需求方面状况进行分析。

供应状况-国内生产状况

2018年下半年起到现在为止的非洲猪瘟对养猪业造成了巨大的损失。由于非洲猪瘟的特性,因此它对整个猪群当中不同阶段的猪产生的影响都是相似的。完整的生产猪群都是采取滚动出栏,总计某一段时间的生产节律。因此在评价实际的生产状况重,存栏、母猪存栏是作为对未来产能预判的数据,而出栏则是表示现阶段供应到市场上真正对价格产生直接影响的数据来进行判断。

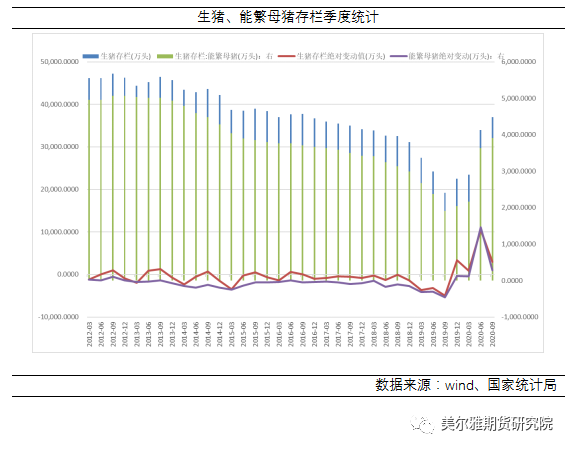

以生猪和能繁母猪的存栏统计为例。下图为生猪和能繁母猪的存栏累计量和季度的存栏数绝对变动值从2019年至今的统计量。存栏和能繁母猪的变动趋势是一致的说明非洲猪瘟对整个猪群产生了相同的影响,从季度的绝对变动量来看,以2019年第二季度的下降为例,能繁母猪损失313万头,而生猪存栏下降3690万头;在2020年第一季度能繁母猪增长119万头,生猪存栏增加916万头。在标准化的养殖场中,生猪存栏和能繁母猪的比例总之维持在9:1-10:1的比例中间,因此从这个比例推算来看,非洲猪瘟对于猪群产生的影响相对平均,并不因为猪群的体质强弱阶段不同产生变化。同样在今年的第一第二季度下,生猪存栏的增加量和能繁母猪的增加量之间的比值小于9:1,也就表示部分出栏猪转为了三元的能繁母猪,实际的生猪出栏收到一定程度的能繁增加的挤占。

考虑到母猪的繁殖节律和生猪生产育肥的时间,现在可以庆幸的情况是最缺猪或者说猪源育肥最紧张的的时间已经过去了。能繁和存栏的最低点实在2019年的第三季度,从第四季度起,生猪的存栏和能繁母猪的存栏就开始出现恢复。未来如果没有特殊情况,至少应当出栏的育肥猪源不会比今年7 8月份也就是今年第三季度更加缺乏。

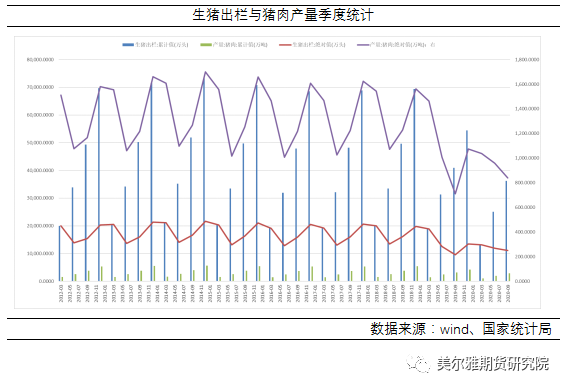

另外一部分的讨论内容,就是讨论实际出栏的生猪数量的问题。生猪产业有一个唯一的下游就是屠宰行业。生猪需要经过屠宰加工后才能再以猪肉或猪副产品的形式分配到下游的其他行业中。这也就决定了生猪的出栏数和肉类的产量之间是一个强相关的联系。养猪人会根据市场需求和猪的生理结构特点,有序的安排猪的繁殖和生产节律,因此生猪的出栏数在没有特殊情况的影响之下呈现出明显的季节特点,即出栏和肉产量的高峰在一、四季度,第二季度是全年中生猪出栏和猪肉产量的低谷而第三季度则是一个出栏产量逐渐增加的过程。这与之前的存栏和能繁母猪存栏变动并不矛盾,此间关系可以类比为屠宰场产能的建设和屠宰场实际开工率之间的关系。2019年2、3季度出栏生猪数量的锐减实际上是因为非洲猪瘟从18年第3、4季度开始的肆虐。能繁母猪的计量方法是只要母猪经过了初次分娩之后,直到淘汰之前都会作为能繁母猪的量被统计在存栏之中,期间不论是否进行了妊娠或者分娩。换言之,非洲猪瘟开始流行时,对未来产能的最早影响应该是在一个正常的育肥周期也就是2个季度的时间就会开始显现因此两相对比可以发现能繁还在下降的过程当中,生猪的出栏就持续保持下行的基础态势,中间因为防疫政策的变动出现了止损,提高了底线的水平,但是已经造成的未来产能损失几乎是不可逆的,这一点从今年前三季度的出栏量已经完全打破生猪生产的固有节律上明显显现。不过幸运的是能繁对于未来产能影响的止损位置在19年的第四季度,从今年的第四季度起生猪的出栏应该也会出现环比的恢复。未来如无特殊情况,出栏将会开始转入环比增长状态,毕竟猪源开始增加了。

供应状况-进口的补充

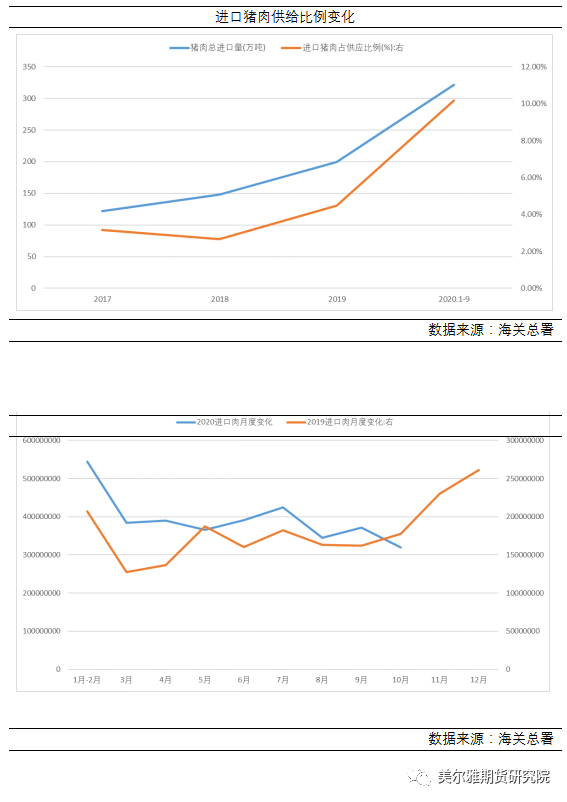

进口猪肉在2014年之前一直属于数量相对较小,且影响有限的部分。但是在此次的非洲猪瘟当中,进口肉为填补我国的供需缺口平抑猪肉价格做出了重要的贡献。当然近期,因为新冠疫情的影响,进口肉的情况也出现了一定的抑制和变动。

首先需要说明的是,进口冻肉在近年来的作用主要是在需求相对旺盛的1 4季度作为供需缺口的补充来平抑肉价。下图表示自17年进口猪肉在市场上占有的供给比例。自17年到20年前三季度为止,进口猪肉的供给比例从不足4%直升到10%,可见在19 20年进口猪肉在平抑物价保证供给方面起到的作用。

进口猪肉供给比例变化

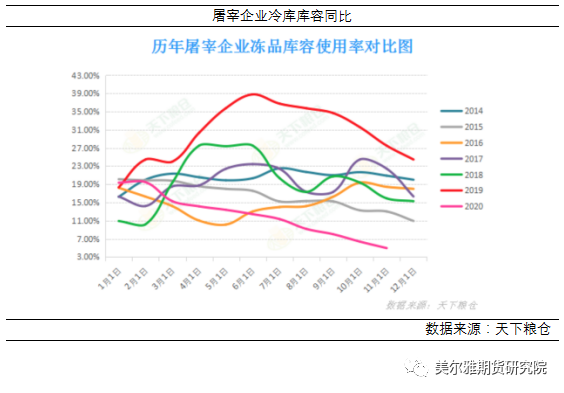

既然进口猪肉的作用是填补供需缺口,那么进口的季节规律也应当遵从了猪肉的季节需求规律。19年需要进口肉来平抑猪肉价格的情况下,猪肉的主要进口集中在年中的一头一尾,相似的情况在17 18年中也有体现。但是今年由于10月下旬开始,进口冻品层出不穷的新冠病毒污染问题导致市场的忌惮。这一点从屠宰企业的冷库容率的同比数据上可以明显看出。考虑到进口冻品的运输时间问题,结合多出的新闻报道,不难发现出现问题的进口冻肉多是在今年6 月以后从产地发出,8月以后到港入关的产品。考虑到国外的疫情状况,这是十分合理的现象。不过市场对于冻品的忌惮也就直接导致了今年的第一批第二批储备冻肉并未有效发挥自己市场调节的功能,国家的调控手段出现了暂时的“失灵”。后期随着检验检疫的严格和加强,进口冻品的有效性将逐渐恢复,猪价肉价也会得到一定的稳定和平抑。

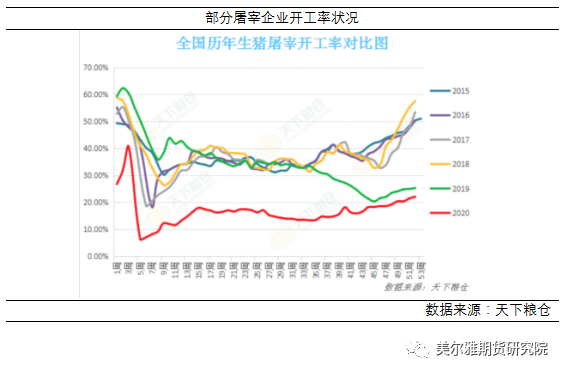

供应状况-近期屠宰开工率的向好

既然屠宰企业是生猪唯一且重要的下游,纳闷屠宰企业的开工率,也是消费量判断的重要指标。近期由于季节因素,猪肉需求相对旺盛,因此屠宰企业的开工率有所上升,但由于猪价仍处在相对较高的水平,因此与无非瘟的年度相比开工率较低,猪肉的价格仍旧是抑制消费的重要因素,换言之如果猪肉的价格能够有所下降,需求仍有很大的增长空间。

当前开工率同比稍显偏低,这与今年的生猪供应同比偏低相一致。而近期正式开始实施的禁运政策能够对部分地区的屠宰开工率有一个相对有效长久的支撑。预计短期内的屠宰开工率或将持续上升。后期随着明年猪价肉价的平抑,出栏和消费的增加也能够在一定程度上对屠宰率起到支撑作用。