数据显示,目前A股的35家猪肉概念股里,已有10家公司披露了其今年1月至9月的业绩预告,受益于猪价上涨,这些公司净利均显示盈利。其中,仅看今年第三季度的业绩预告,牧原股份平均每天净利过亿,而温氏股份的净利却同比下滑。

有分析师称:从当前到春节前,从本轮能繁母猪和生猪存栏回升的时间节奏看,猪肉供给量将稳步、持续增加,呈现逐步放量态势。同时,中国即将进入猪肉需求旺季,居民消耗量以及餐饮业全面复苏,将带来需求全面上升。在供需两旺、供给放量情况下,猪肉价格将显现下降状态。

牧原股份预计Q3日赚超1亿,股价却大跌

Choice金融终端数据显示,截至目前,A股共有35家猪肉概念股,其中10家已经披露了今年1月至9月的业绩预告。

预告显示,10家猪企今年前9个月均处于盈利状态,净利同比增长33.11%至24186.68%不等。

其中净利润最多的仍然是牧原股份,其预计今年前9个月归属于上市公司股东的净利润为207亿元至212亿元,同比增长1392.52%至1428.57%。

牧原股份表示:2020年1月至9月,公司销售生猪1188.1万头,较上年同期上涨49.80%。同时,国内生猪市场仍存在供需缺口,生猪价格较上年同期大幅上涨。综上,2020年前三季度生猪销售量与生猪价格同比大幅增加是导致同期经营业绩大幅上升的主要原因。

按照207亿元至212亿元的盈利额计算,牧原股份今年前9个月,日赚近一亿元。

在今年第三季度,牧原股份预计归属于上市公司股东的净利润为100亿元至105亿元,同比增长548.25 %至580.66%;照此计算,牧原股份在今年第三季度平均每天的净利超过1亿元。

另一方面,贝壳财经记者注意到,在今年第三季度,牧原股份的股价坐上“过山车”。

数据显示,牧原股份今年以来的收盘最高总市值出现在7月20日,为3634.65亿元,截至9月30日,其收盘股价为74元/股,对应的总市值为2773.4亿元,在两个多月的时间里,其总市值较最高点已经蒸发800多亿元。

在今年第三季度,牧原股份也遭到颇多非议。

7月1日,深交所对牧原股份下发了关于其2019 年年报的问询函。

截至2019年年底,牧原股份的货币资金余额为109.33 亿元,同比增长293.52%,主要原因是非公开发行募集资金、子公司吸收少数股权融资及经营积累所致;有息负债余额为71.63亿元,基本与上年持平。2019年,牧原股份发生利息费用5.66亿元、利息收入0.42亿元。

对此,深交所要求牧原股份全面梳理并列示其目前融资情况,包括但不限于融资渠道、利率、期限、用途等,并结合现金流与融资成本情况,说明上市公司是否存在偿债风险。

在回复中,牧原股份明确表示其不存在偿债风险,理由是公司上半年净利超百亿,“经营活动现金流量充足,可随时用于偿还有息负债。”

养鸡不如养猪,温氏股份预计Q3净利下滑

在10家已经披露今年前9个月业绩预告的猪企里,预计同比涨幅最大的为天邦股份,预计同比涨幅最小的为温氏股份。

2020年前三季度,天邦股份预计归属于上市公司股东的净利润为28亿元至29亿元,同比增长23349.21%至24186.68%。

天邦股份称,其业绩大幅增长主要来自于公司生猪养殖业务,“2020年前三季度,生猪销售价格处于高位运行区间,公司商品猪出栏价格较去年同期上升266.02%,销售收入同比上升97.90%。同时公司2020年商品猪销售构成中仔猪和种猪的占比较高,相应的毛利率也较高。”

2020年前三季度,温氏股份预计归属于上市公司股东的净利润为81亿元至84亿元,同比增长33.11%至38.04%。

而今年第三季度,温氏股份预计归属于上市公司股东的净利润为394666万元至424666万元,同比下滑9.69%至16.07%。

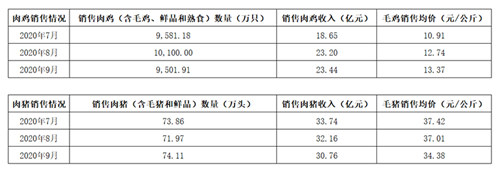

贝壳财经记者梳理了温氏股份今年第三季度的肉鸡及肉猪销售情况简报,制图如下:

由此可见,温氏股份养猪也养鸡,但是卖猪收入明显高于卖鸡,今年第三季度,温氏股份的毛猪销售均价逐月下降,其销售收入也随之下降。另外,参考温氏股份2019年年度报告,其肉猪类产品的毛利率为28.84%,肉鸡类产品的毛利率为26.31%。

温氏股份表示:今年前三季度,受活禽市场供给过剩、新冠肺炎疫情及餐饮消费恢复低于预期等因素的影响,活禽销售价格较上年同期大幅下降。自7月份以来,受消费需求回暖的影响,活禽价格止跌回升,但尚未达到上年同期水平。

“今年前三季度,温氏股份的毛鸡、毛鸭售价同比分别下降22.96%、31.47%,养禽业务利润同比大幅下降,出现较大亏损。”

整体上,2020年前三季度,温氏股份的养猪业务利润同比大幅上升,养禽业务业绩同比下降。

猪周期将步入“下行期”?

猪企股价下跌、肉价下滑并非只发生在了牧原股份、温氏股份等公司身上,已然成为行业内普遍情况。

10月6日,华西证券发布研报称:本轮猪周期自2018年6月开始,目前时长为28个月,为“上行期”;预计2020年四季度开始步入“下行期”。

“目前生猪养殖已经处于产能恢复期,预计四季度将进入产能兑现期。母猪存栏环比连续回升,产能快速恢复;生猪出栏数量将进一步扩大。预计宰后均重将长期处于阶段性高位,可部分抵消出栏增速放缓的影响。”上述分析师称。

对于猪价走势,华西证券分析师预测:当前至明年年中,猪肉价格将迎来下跌趋势,下跌呈现“前缓后快”的节奏。

贝壳财经记者注意到,自去年下半年猪价一路走高以来,消费者便已经开始期盼着猪价的回落。那么,上市猪企又是如何看待猪价走势的呢?

9月初,面对猪肉股股价的整体大跌,新希望回应投资者称:“近期新闻媒体报道,有友商说生猪产能已经到了20亿头,猪价甚至有可能跌到四、五块钱,也有一些分析师甚至说猪价的暴跌即将开始,这可能是我们今天行业出现调整的原因。”

“从全行业的情况来看,因为非洲猪瘟的影响,在成本和效率上的损失很明显。在这样的情况下,我们觉得猪价一旦跌破20元,甚至说再略低一点,跌破了大部分的养殖成本线的话,扩产的企业和养殖户大部分都会选择观望或者是出清,不可能持续下跌到4元到5元的水平。”新希望方面表示。

9月下旬,牧原股份分享了其对于猪价走势的看法:“整个行业产能还是在缓慢恢复,但是行业的产能相比非洲猪瘟前还是有缺口,现在随着行业产能逐步恢复,猪价总体应该逐步回落,但是预计今年四季度猪价的回落幅度不会特别大,2021年的猪价相比今年应该有所降低,按照历史的情况来看,猪价应该还是处在较高的水平。”

那么,一旦猪周期低谷来临,猪企计划如何应对呢?

对此,牧原股份表示:“面对历史上几个猪价的低谷期,公司首先是从生产管理上把成本降到最低,这是我们一个目标,也是我们保持较快发展速度的一个基础;第二是在猪价低谷期的时候,公司要采用相对保守的现金流管理策略,具体就是把工程建设的开支管好,例如在2014年、2018年,尽管会经历利润的波动,但是把这两点做到了,就能够保持公司的正常运营和未来的发展不受影响。”