我国海关发布的最新数据显示,7月份我国大豆进口量达到1009万吨,1-7月累计大豆进口总量已经达到了5513.5万吨,与去年同期相比增加17.7%,约是我国国产大豆产量的3.7倍。

资料显示,目前经进口大豆提炼出来的食用油约占我国食用消费总量的60%,豆粕约占我国豆粕供应量的80%——豆粕是我国饲料养殖业的主要原料,为我们的日常生活提供肉蛋奶等改善型食物。

这就是进口大豆的作用。

据来自一份2018年的大豆进口分企业统计数据显示,目前我国主流的大豆压榨企业均有进口大豆的采购,其中采购量最大的是来自益海嘉里,其次是中粮、九三、渤海等大型粮食企业集团。

当然,如果加上已被中粮收购的中纺粮油、来宝农业的大豆进口数据的话,中粮应是排第一位的。

而今年以来持续向市场投放进口库存大豆的中储粮则排在第七位。

这些上榜企业约占我国大豆进口总量的80%,基本上是牢牢占据我国整个大豆压榨产业体系。

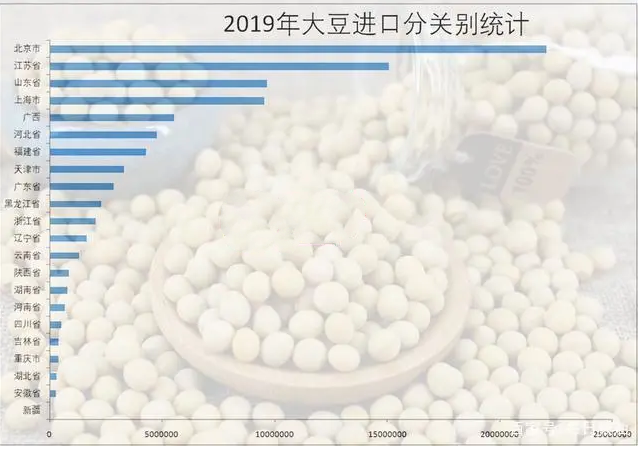

从分省统计数据来看(以企业注册地海关数据为准),拥有中粮、中储粮、汇福等大型压榨企业的北京在2019年的分海关进口数据统计中高居首位。

其次则是拥有大量大豆压榨企业的华南区,包括江苏、广东,在北部的沿海地带则以山东为主。

值得注意的是,黑龙江海关在2019年的进口数据也高居前列,资料显示,其省内大型压榨企业九三集团,曾在2004年至2007年分别在大连、天津、广西建成三个年加工150万吨的工厂。

根据山东海关统计的2019年山东大豆进口分企业数据来看,渤海系占据半壁江山。

据悉,近年来山东大豆进口市场虽然总量仍排在全国前列,但进口格局变动剧烈,单体企业进口规模排名变化较大,先后有多家大豆进口明星企业破产重组,整个大豆产业经营出现颓势。

海关数据显示,2020年7月我国进口大豆1009万吨,比上月减少107万吨,减幅为9.6%;比上年同期增加145万吨,增幅为16.8%,创历史同期新高。2019/2020年度前10个月,我国大豆进口量为7914万吨,比上年同期增加1419万吨,增幅为21.8%。

生猪生产好于预期,生猪价格高企,在高养殖利润及国家政策的支持下,后期能繁母猪和生猪存栏将继续上升。虽然今年禽肉和禽蛋价格回落,养殖利润低迷,蛋禽养殖甚至出现亏损,但目前肉禽和蛋禽存栏仍处于历史较高水平。养殖需求向好,拉动豆粕消费需求增长,推动大豆进口继续增加。

2020年1月至7月,巴西累计出口大豆7418万吨,明显高于上年同期的5466万吨,9月份前国内大豆到港仍以巴西大豆为主。根据船期监测,预计8月份大豆到港量在1000万吨左右,9月在850万吨左右,2019/2020年度大豆进口量或在9700万吨以上,高于2017/2018年度的9413万吨,再创历史新高。

随着巴西可供出口大豆减少,巴西大豆出口升贴水报价上涨明显,美豆价格优势显现。监测显示,美湾大豆9月船期CNF报价404美元/吨,升贴水报价对CBOT9月合约升水223美分/蒲式耳,合到港完税价3235元/吨(3%进口关税、9%增值税),比上周同期下降40元/吨;巴西大豆9月船期CNF报价411美元/吨,升贴水报价对CBOT9月合约升水246美分/蒲式耳,合到港完税价3290元/吨,比上周同期下降20元/吨。

近期中国企业持续采购美国大豆,主要以2020/2021年度为主,目前已累计采购857万吨,明显高于上年同期的194万吨;部分企业甚至对此前采购的巴西大豆进行洗船,转向采购美豆。

豆粕需求增加 底部支撑较强

本周,国内豆粕期现货价格延续弱势。8月12日,沿海地区43%蛋白豆粕现货报价2820~2920元/吨,比上周同期下跌80~100元/吨。其中,华北地区2880~2920元/吨,华东地区2820~2900元/吨,华南地区2820~2850元/吨。豆粕价格走势偏弱,下游观望情绪较浓,现货成交不多。

上周国内主要油厂大豆压榨量维持在204万吨高位,但大豆到港量较大,大豆库存基本稳定。监测显示,上周末全国主要油厂进口大豆商业库存695万吨,与上周同期基本持平,比上月同期增加26万吨,比上年同期减少20万吨。

大豆压榨量维持高位,豆粕产出量较大,经过前期补库后,饲料养殖企业提货速度放缓,豆粕库存上升。8月10日,国内主要油厂豆粕库存96万吨,比上周同期增加8万吨,与上月同期基本持平,比上年同期增加7万吨,比过去3年同期均值减少18万吨。9月前油厂开机率将维持高位,预计豆粕库存将继续上升。