又涨价了!

继7月初价格上涨后,8月初,新希望、大北农等饲料龙头企业再次宣布上调价格,涨价幅度从75-150元/吨不等。今年以来,A股市场饲料板块也持续上行,2月份以来板块涨幅达85%,6月以来也已上涨37%。同期沪指涨幅仅18%。

(饲料板块今年2月份以来涨85%)

有券商分析显示,原料成本大幅升高将推升饲料价格持续高位,下游猪肉价格保持高位,其他蛋白质类产品存在替代效应,饲料销量将随之提升。叠加“禁抗”令影响,行业集中度提升加速,优质大型企业竞争优势愈发明显。上半年,A股13家主要饲料上市公司业绩大增,8家公司业绩增幅逾100%,其中大北农上半年净利润预增3171.66%,傲农生物预增幅度亦超过了15倍。

上游:原材料价格攀升,支撑饲料价格上涨

7月1日起,饲料“禁抗”令正式生效,明确严禁使用含促生类药物饲料添加剂。此举将增加饲料企业研发投入,涉及药材、设备的调整更换,将增加企业成本。所以当禁抗正式落地之时,饲料价格应声上涨。

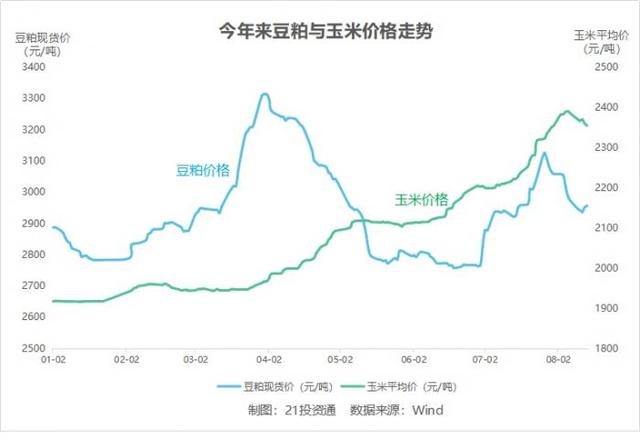

另外,7月以来,玉米、豆粕等原材料价格接连攀升,饲料企业的原料成本大幅升高,也将推升饲料价格持续高位。

行业集中度提升,龙头企业或将受益

2019年,全国饲料产量下降,行业竞争加剧,生产企业数量持续减少,行业市场集中度进一步提升。全国实际在产、开工率基本正常的饲料生产企业(不含添加剂生产企业)减少至5016家,比2017年登记的7492家减少33.05%,大型头部饲料企业产能持续增加,饲料行业集中度加速提升。

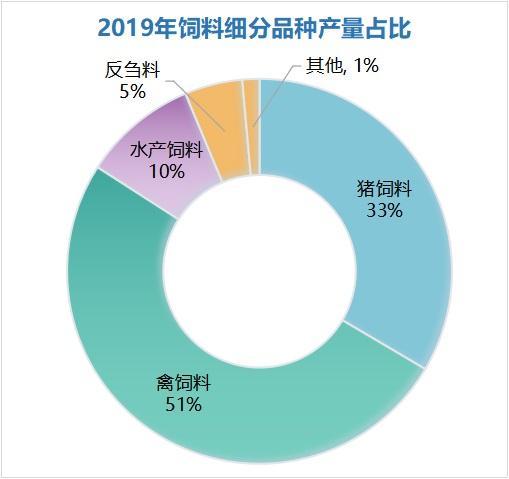

饲料根据饲喂动物的又可分为禽料、猪料、水产料、及反刍料等。2019年,全年工业饲料总产量 22885.4万吨,同比下降3.7%。

从下游来看,国家统计局新闻发言人付凌晖称,从调查情况看,生猪存栏量在逐季上升,但从供给情况看,生猪生产供给还处于紧平衡,价格高位运行会持续一段时间,总的看猪肉价格大幅上涨可能性不大。

据中国银河证券分析,我国猪料产量增速与生猪出栏增速走势基本一致。在猪周期下行阶段,饲料销量随着存栏量的回升而回升。猪价高位的背景下,其他蛋白质类产品存在替代效应,利好禽料、反刍料销量提升。

在当前的背景下,饲料企业分化明显,中小企业大量退出,行业集中度提升加速,优质大型企业竞争优势愈发明显。