玉米供应延续偏紧状态,东北、华北农民手中存粮基本售罄,北南港口库存处于历史较低水平,现有粮源主要集中在国储及部分贸易商手中,惜售仍有存在。上半年玉米进口略有放大,但进口总量不足对国内价格形成冲击,国内玉米价格的主要驱动力还是来自国内特别是国内供应。国储拍卖已经进行三轮,成交率、成交溢价再创新高,市场对未来玉米价格的预期仍给与期望。总体上,供应端对玉米价格的驱动力继续呈现向上局面,且跟历史价格比较估值并不太高。

需求端,下游各类产品需求增势一般,生猪、能繁母猪存栏环比继续上升,推动猪料生产增长。受鸡蛋价格下跌影响,蛋鸡存栏出现下降,影响鸡料生产。水产料呈现一定增长,但后期南方降雨持续的时间和降水程度影响水产料的需求。深加工方面,淀粉继续占据玉米消费的主要地位,其产量维持平稳。玉米酒精生产伴随着酒精利润的下行出现略微下滑。葡萄糖、氨基酸等产品生产保持平衡。深加工企业玉米库存持续下降,企业普遍采取边用边采态度,淀粉利润下行,库存累积,对其自身价格形成压力。淀粉价格上行的驱动主要体现在玉米价格上涨和道路运费恢复的成本性驱动上,需求端对玉米淀粉价格的驱动远远逊色于成本端支持,导致其价格走势偏弱。

一行情回顾

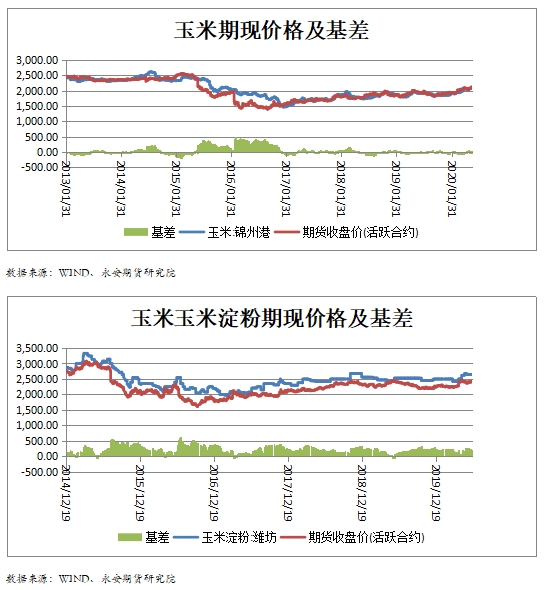

玉米期货主力年初开盘于1911,1月初至3月10日在1873至1949一线区间震荡。3月中旬至6月中旬,伴随着生猪、畜禽存栏的恢复以及深加工产品特别是淀粉、酒精产量的增长,刺激玉米消费出现增长,贸易端、港口端、以及饲料、深加工企业原料玉米库存下降,国储待拍玉米数量有限,三轮拍储中,玉米成交及溢价大幅升高,推动促成了反弹行情的发展,玉米主力合约经历了上涨-回调-再上涨的过程,期间创造本轮反弹最高价至2123,涨幅7.22%,强势特征初步展现。

淀粉期货主力合约年初开盘于2280,1月初至4月中旬在2210至2309之间先扬后跌震荡。4月中旬至今,即使玉米价格发起偏强上涨,但玉米淀粉价格却延续了之前偏弱于玉米的特性,价格震荡并未停止,涨跌区间在2355-2475之间,振幅5.09%。本轮玉米淀粉价格萎靡的主因在于原料玉米价格的上涨与淀粉价格走势的不同步造成的上下游产品价格走势的背离和淀粉库存的增长,其背后隐含了淀粉以及其他深加工产品销售不畅及利润低迷,使得上下游价格传导机制出现紊乱,从而为玉米淀粉行情低迷注入了伏笔。但除非未来淀粉及其他玉米深加工产品下游需求出现特别低迷的情况,玉米及玉米淀粉作为产业链上下游产品,成本约束作用终将回归,未来玉米淀粉跟随玉米价格波动的特征也将得到体现。

上半年玉米、淀粉价格运行的影响因素主要体现在以下几个方面。

一是,疫情期间,道路运输受阻成为玉米行情启动的导火线。2月开始疫情防控进入收紧阶段,各地不断推出断路、断运、限制进入等措施以遏制人流、车流、物流,在抑制疫情扩散的同时,也切断了玉米、饲料、禽畜等养殖产业链的正常运转,下游原料短缺,导致价格上涨成为必然。

二是,产业链各端的低库存助推了行情。贸易商库存偏少、饲料、深加工企业资金有限、库存偏弱,运输受阻,港口、贸易商、饲料、深加工企业和终端养殖企业库存逐步消耗,推升原料价格。

三是,下游需求增长助推了行情。疫情期间,国内消杀防疫用品需求激增,刺激酒精、维生素等医药品价格走强,带动原料玉米价格走强。疫情之后复工期间,伴随着生猪、能繁母猪以及畜禽存栏的增长,玉米消费也在增长。淀粉及其他深加工产品特别是部分工业淀粉需求增长,对原料价格上涨也有贡献。

四是,供应预期持续偏紧是点燃玉米价格走强的主因。从2016年开始的我国玉米种植结构调整使得我国玉米种植面积不断减少,近几年连续进行国储去库存,使得国储玉米库存逐步减少,5月28日开始的拍储,不断创出成交100%和不断的高溢价,结合国储存量的不断减少,看涨情绪不断升级,推动价格逐步走强。

二当前的市场供需状态

1。供应端

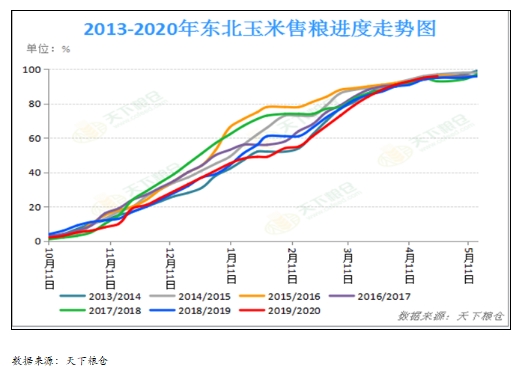

东北、华北余粮销售近无。3月中旬后,国内疫情逐步控制,道路、物流、人流解封,主产区东北、华北农民加快售粮,至目前东北及华北地区农民手中存粮近无。据天下粮仓4月中旬数据,全国主产区的售粮进度即达92%,较去年同期的87%快5%。

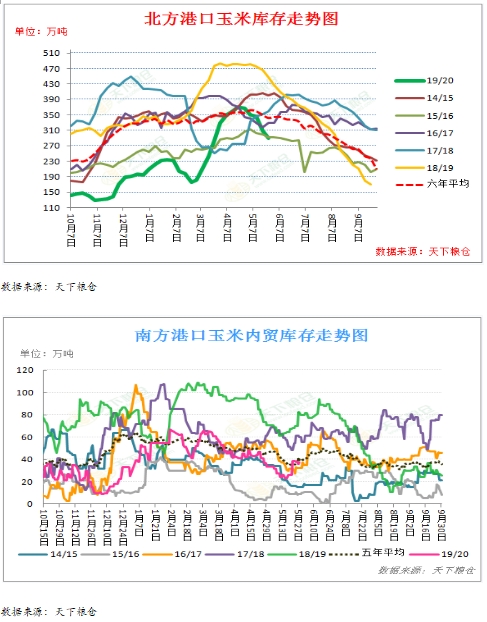

贸易商存粮有限。从辽宁沿海四港玉米库存看,截止5月24日,四港总库存290.1万吨,较4月底降幅为20.82%,较6年均值减少51.8万吨,减负15.15%。从5月29日广东港口玉米数据看,玉米总库存为64.9万吨,较3月份的55.2万吨有所增加。其中,内贸玉米37.1万吨,外贸玉米库存27.8万吨。贸易商存在一定程度的惜售心理。

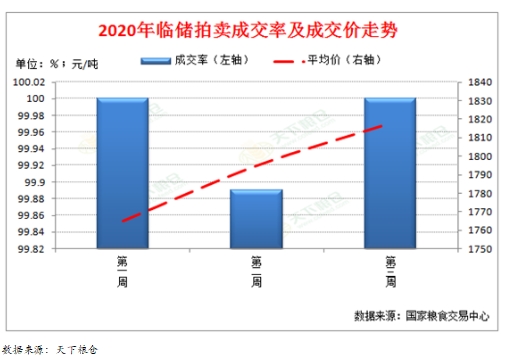

拍储高成交高溢价。为了满足企业生产需求,保证市场供应,5月末,国家开启玉米临储拍卖工作,截止6月11日,临储拍卖已经进行了三轮,从成交看,市场参与积极性居高不下,整体成交率达到100%,整体拍卖价格较首轮溢价41.62元/吨,其中黑龙江环比溢价35.65元/吨,较首轮溢价37.64元/吨,吉林环比溢价46.34元/吨,较首轮溢价7.54元/吨,辽宁环比溢价24.39元/吨,较首轮溢价1.13元/吨,内蒙古环比溢价52.65元/吨,较首轮溢价28.63元/吨。如此超高溢价一方面推高了出库成本,增厚了后期成本支持力度,另一方面说明,市场对未来供应存在担忧,对后期价格走势存在信心,存在一定抢货现象。值得注意的是,后期国储粮面市后,也将给市场带来一定压力,尽管这种压力在总体预期偏紧下,显得不是那么明显。

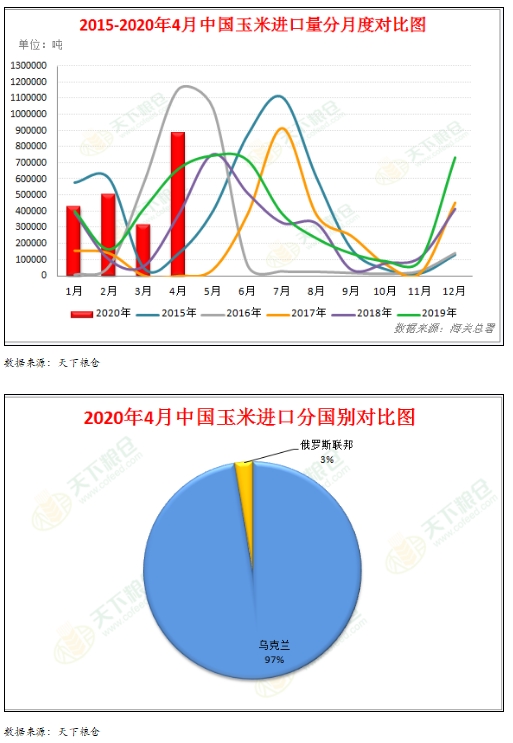

进口影响尚小。4月份我国玉米进口总量88.69万吨,环比3月增加56.8万吨,环比增幅178.50%,较去年同期增幅33.65%。进口来源国分别为乌克兰、俄罗斯、秘鲁,德国,其中乌克兰进口量占总进口量的97.41%,同比进口增幅31.67%,其他国家进口量少且增长幅度有限。

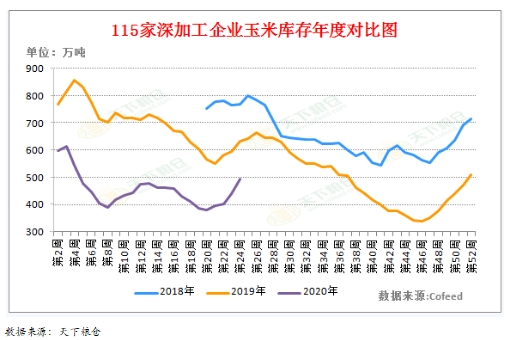

国内饲料、深加工企业库存偏少。据天下粮仓对115家国内玉米深加工企业调查,截止6月12日当周,样本企业玉米库存总量(含拍卖粮)543.59万吨,较上周增幅11.56%,较去年同期减少132.8万吨,降幅19.63%。一般情形下,后期深加工企业仍有补库需求。

替代品进口影响不大。4月份,我国DDGS进口量84吨,较3月进口量减少3553吨,环比降幅97.69%,较去年同期降幅97.23%。4月份,我国DDGS出口虽有下滑,但出口总量为191.88吨,超过进口总量,过去DDGS影响玉米价格的景象不再。

据海关总署数据,2020年1-4月,我国进口高粱累计达到82.17万吨,较去年同比增幅19359.63%,但相对庞大的国内玉米消费量而言,该等小品种农产品进口尚不能对国内玉米价格产生较大影响。

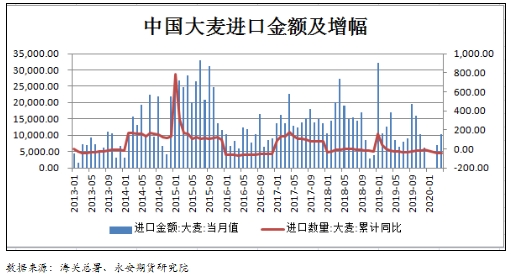

据海关总署数据,2020年1-4月,我国进口大麦143.06万吨,同比降幅44%。我国政府针对澳大利亚大麦对华出口的反倾销惩罚政策制约了其对华大麦出口,该项政策持续5年,将有效对冲进口杂粮对玉米价格的影响。

2。需求端

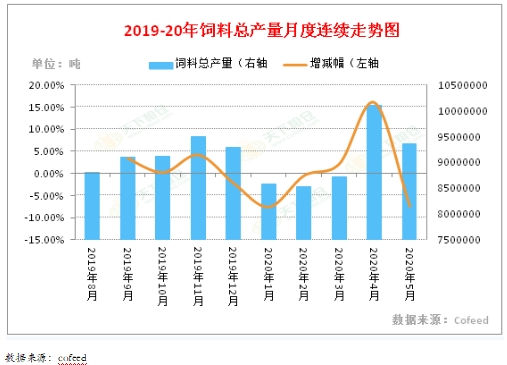

饲料产量下滑 。生猪养殖方面,受生猪养殖利润再度扩大,政府补贴力度加大等因素影响,各养殖企业特别是大的集团企业加大补栏力度,后期饲料需求待增。但受5月份豆粕价格下跌影响,养殖户的积极性也在犹豫,影响部分补栏。另外,5月份中大猪出栏增多,再加上3-4月份养殖户饲料押库现象普遍,导致5月份猪料生产出现下滑。受鸡蛋价格下跌、5月份处于传统蛋鸡补栏淡季以及市场对今年鸡蛋行情看空预期较高等因素影响,蛋鸡养殖户补栏意愿不足,蛋鸡存栏下降,且养殖场雏苗补栏消极,影响禽料需求。水产料受养殖旺季影响总体出现增长,但南方地区受降雨影响,水产饲料生产也不及预期,反刍料生产略有增长。据天下粮仓对国内1135家样本企业调查,5月份国内饲料总产量935.66万吨,环比4月份降幅7.48%。其中猪料369.03万吨,环比降幅8.06%,禽料449.35万吨,环比减幅11.57%,水产料97.26万吨,环比4月增幅17.65%,反刍料24.89万吨,环比4月增幅7.21%。饲料产量的下滑为未来玉米价格的上涨制造了一定的障碍。

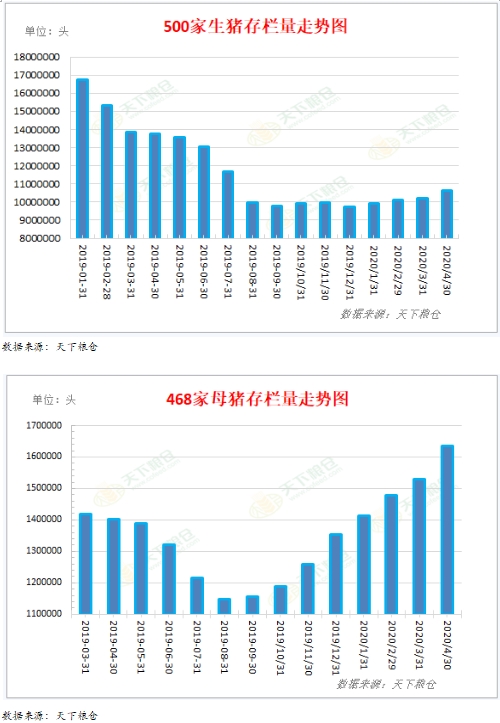

生猪及能繁母猪存栏继续回升,后期猪料需求向好。在前期产能逐步释放,猪肉利润仍处偏高影响下,我国生猪及能繁母猪存栏继续增长,据天下粮仓对全国500家养殖企业调查,4月末生猪存栏1064.63万头,环比3月末增幅4.34%,但同比减负22.50%,生猪补栏空间仍大。据天下粮仓对468家养殖企业调查,4月份能繁母猪存栏163.59万头,4月较3月环比增幅6.94%,按照半年育肥周期,后期饲料消费增长的势头仍在延续,对上游原料价格的影响较为正面。

蛋鸡养殖方面,据天下粮仓对5月份全国100家样本养殖企业调查,蛋鸡存栏总量1850.03万只,较上月环比减幅5.68%,其中在产蛋鸡存栏量为1528.85万只,较上月环比减幅5.27%,后备蛋鸡存栏为321.18万只,较上月环比减幅7.58%。家禽养殖存栏量的减少,对上游原料的消耗需求相应减少,不利玉米、豆粕等饲料价格。

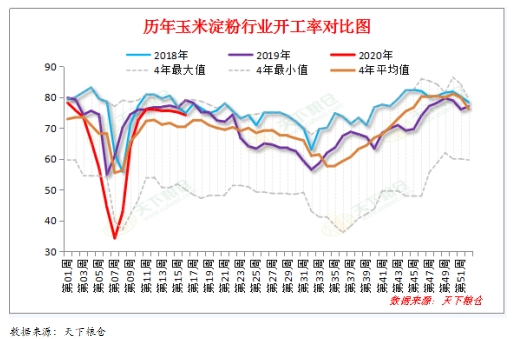

深加工企业开工偏弱,产量下滑。受下游淀粉糖、造纸业需求不旺等影响,5月份国内深加工行业部分企业减产停产,开工率下滑。据天下粮仓5月份对东北、河北、山东等地区82家淀粉企业调查,5月份淀粉产量204.69万吨,环比上月减幅5.58%。淀粉行业开机率66.01%,较上月下降3.9个百分点,较去年同期下降6.32%。

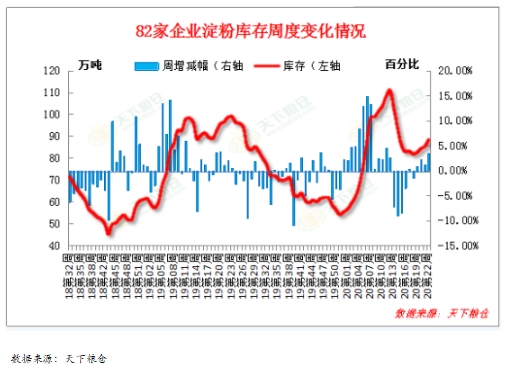

玉米淀粉下游市场采购节奏整体放慢,淀粉库存有所增加。据天下粮仓对82家玉米淀粉加工企业调查,截止5月底,玉米淀粉库存总量88.187万吨,较上月增加6.4万吨,增幅7.83%,较去年同期降幅10.51%。

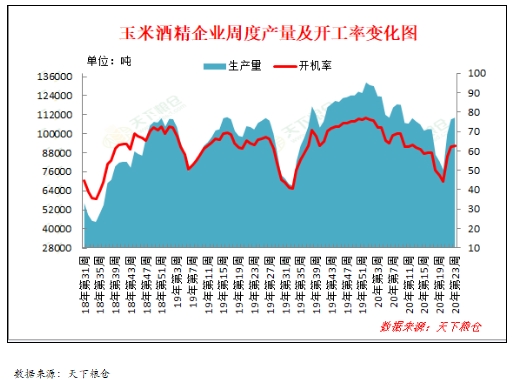

酒精加工企业开工率一般,利润下滑。受疫情引致消毒杀菌用品增加影响,2-3月份部分酒精制造企业开工率上升,利润增加。但疫情也导致餐饮业务量急剧下滑,酒精、饮料等消费急剧下滑,价格下跌,利润趋低。据天下粮仓5月30-6月5日当周对山东、河南、河北、吉林、黑龙江等省份28家玉米酒精加工企业抽样调查,行业月度开工率为60.84%,较上周回升0.50各百分点,较去年同期回落3.46个百分点,整体开机率不高,不利于原料消费的增长。

玉米油厂开机率略有回升,但仍低于往年。据天下粮仓对东北、内蒙、河北、山东等地17家玉米油厂5月30日-6月5日调查,压榨玉米胚芽总量4.19万吨,较上周增幅5.27%,玉米胚芽压榨开机率为51.33%,较上周回升2.57个百分点,较去年同期下降5.31个百分点。

氨基酸行业开工率尚可。据天下粮仓5月30-6月5日对内蒙、黑龙江、山东等地22家氨基酸企业调查,有16家开工,开工率72.73%,较上周增长3.23个百分点。周氨基酸生产总量7.47万吨,较上周增长4.56%。

淀粉糖企业开工率延续偏低水平,据天下粮仓5月30 -6月5日当周对东北、河北、山东等地25家葡糖糖生产企业调查,样本企业葡糖糖产能92540吨,当周实际生产53095吨,较上周增加5吨。当周行业开工率为57.38%。截止6月5日,国内葡萄糖企业葡萄糖库存有所增加,库存总量13.19万吨,较上周增幅12.95。

三 影响后期行情的相关因素

国储玉米余粮数量的影响。截止6月11日,国储拍储已经进行至第三轮,从实际成交率、成交溢价率看,市场参与度居高不下,整体成交率达到100%,东北四省各库溢价幅度在28.63元/吨至70.54元/吨之间,整体较首轮溢价达到41.62元/吨。双高在证明市场参与度空前的同时也在传达几种信号,我们判断可能有以下几点,一是,截止6月11日第三轮拍储结束,已经成交玉米总量1190.99万吨,国储余粮剩余量成为市场关注的焦点,具体剩余量是2500万吨还是3000万吨,不好估算,但大数超过4000万吨的可能性不大,在国内月度消费量达到2283万吨(USDA预估数)的情形下,后期愈益减少的国储玉米存量为供应偏紧制造了契机。二是,剩余玉米的质量问题为实际供应量的减少创造条件。一般情形下,我们认为经过前期的拍储,2014年的玉米已经所剩无几,但后几年的玉米质量如何,还是难以估计,预计正常的损耗还是有的。三是,本年度的拍储数量总量对后期供应的影响,在目前国家有关部门对拍储总量没有公布的情形下,拍储总量以及国储剩余量对后期市场的影响仍为关键。

疫情的影响。截止6月17日,全球新冠疫情累计确诊822.1213万人,累计死亡44.1417万人,累计治愈425.0072万人,其中美国累计确诊220.84万人,累计死亡11.91万人,英国、法国、德国、西班牙、意大利、伊朗确诊人数均超18万人。最近南美的巴西、亚洲的印度、非洲的南非等国家和地区感染人数迅速增加,全球疫情仍无止歇迹象。已经基本控制疫情的我国自6月11日起,内地感染人数重新出现增长,尽管感染数量仅有数十例,但疫情发展的态势不得不重新引人重视。这次全球疫情的爆发对世界经济和中国经济带来的冲击极其严重,世界相关机构预计2020年度全球经济负增长已成现实。对中国来说,一季度GDP为-6.8%,尽管二季度开始迅速恢复,但预计全年增长率能为正值已属不易。疫情使得全球、全国玉米、玉米淀粉供应链、需求端发生严重变化,对原料价格的影响深远且严重,疫情如果不能在年度内控制,正常的玉米、玉米淀粉价格走势将被扭曲,多数情况下是下拉作用大于上拉作用。

玉米供需态势的影响。尽管上半年特别是一季度饲料、淀粉生产增幅有限,但市场对未来我国玉米供求关系偏紧的预期一直没有改变。按照美国农业部预计,我国2016、2017、2018、2019年的玉米期末库存消费比分别为0.87、0.84、0.76和0.71,库存降低的趋势已经形成。从当前预估的国储剩余存量看,库存降低的态势更是如此。另外,从今年生猪、能繁母猪、畜禽等存栏环比增长态势和各地推出的养殖激励政策等措施看,未来我国生猪和其他畜禽用饲料需求将会呈现恢复性增长,这些状况也将倒逼玉米供应预期趋向偏紧。

玉米种植面积和天气的影响。在2019年玉米价格较2018年提高,且市场普遍预估新年度国内玉米价格或将走高等因素影响下,今年农民主动减少种植面积的可能性不大。从玉米种植补贴角度看,黑吉辽蒙延续补贴的可能性已成定局,优势区玉米种植面积减少的幅度应该有限。从黑、吉、辽、蒙、华北等地区种植习惯看,在农村劳动力人手紧缺,玉米种植省工省力的前提下,这些地区的种植面积减少幅度也将有限。种植面积的稳定将会缓解或者对冲玉米供应预期偏紧情绪。

从当前国内玉米主产区气象情况看,当前主产区特别是东北四省土壤墒情适宜,整体降水量以及光温等状况良好,十分有利于春玉米生长。未来看,除了南方部分非主产区降雨可能影响产量外,其他地区的气候、土壤等也都呈现偏好迹象,全年玉米丰收可望。

进口玉米及替代品的影响。据海关总署数据,我国4月份玉米进口88.69万吨,环比3月增加56.9万吨,增幅178.50%,较去年同期增幅33.65%。1-4月我国玉米进口总量213.78万吨,同比增幅29.88%。主要进口国为乌克兰,约占进口总量的97.41%。后疫情时期,预计正常情况下,我国从美国进口玉米的概率将会增加。按照协议,2020年度我国要完成自美进口农产品增量400亿美元的“任务”,预计玉米将承担重要角色,如果美国玉米进口的口子打开,国内玉米价格走势将会出现较大变化。

国际主要玉米主产国的影响。一是,巴西、阿根廷、乌克兰玉米种植面积的变化。巴西情况看,该国全年玉米总播种面积有望达到1850万公顷。2019年巴西玉米出口实现4270万吨,首次超过美国的4130万吨,成为世界第一出口大国,2020年巴西对华玉米出口也有增加可能。阿根廷2020年玉米播种面积或将达到630万公顷,阿根廷国内货币持续贬值,使其出口前景愈益看好。据APK-INFORM报告,2020/21年度乌克兰玉米产量预估为3540万吨,比上月预测值3510万吨,高出0.85%。在区位、价格、地缘政治等因素驱动下,预计乌克兰玉米对华出口的优势依然存在。

以上玉米主产国种植面积、产量预期情况看,全球玉米市场应将呈现较为宽松局面,上半年主流机构预估的未来粮食供应紧张情况在玉米产业并不突出,这将有效缓解我国玉米供应的偏紧状态。

淀粉市场相关因素。预计未来淀粉市场将会受到如下因素影响,一是,原料玉米价格的波动影响,在玉米价格大概率偏强震荡的情况下,原料价格等成本支持成为未来玉米淀粉价格走强的主要驱动。二是,下游需求的影响。从淀粉下游主要产品的需求状况看,增减程度因情而异,普通淀粉维持偏弱状态,工业淀粉特别是造纸用淀粉时好时差,医用淀粉维持向上,饮料、食用类需求较为一般。玉米淀粉消费总体受疫情影响增长有限,对价格的支持作用有限。期货市场上玉米、淀粉套利行为的增加,也为淀粉价格的走向产生了一定的影响。

四后市展望

玉米:供应端继续呈现偏紧状态,东北、华北农民手中存粮售罄,贸易商存粮有限,粮源主要集中在国储和部分大型国企手中。当前南北港口库存继续低位,价格稳中略升。饲料、深加工企业库存有限,边用边采,维持低库存是未来一段时间的正常状态。进口虽有放大,但总量尚不足以冲击国内价格。国储拍储高成交、高溢价的状况,在阶段性满足企业需要的同时,也反映了市场对未来供应持续偏紧的预期和对价格走势的看好。玉米需求端,虽然上半年饲料消费增长一般,但预计下半年将因生猪、畜禽、水产等产业的恢复性增长而重返增长。淀粉、酒精、氨基酸等产品需求在多种因素交互影响下,有增有减,情形各异,对玉米价格的上拉驱动贡献有限。因此预计未来国内玉米现货、期货价格将以偏强震荡形式体现,期货玉米指数震荡区间约在1900-2300一线运行。策略上,适量尝试逢低买入或者买玉米卖玉米淀粉套利或者买入玉米期权保值。

淀粉:供应端依然维持宽松状态,新增投产和已有产能使得淀粉产量在开机率有限状态下即可满足下游需求。原料玉米价格的坚挺是支持淀粉价格的重要因素。需求端看,各类产品需求增减因情而异,普通淀粉维持偏弱状态,工业淀粉特别是造纸用淀粉时好时差,医用淀粉维持向上,饮料、食用类需求较为一般。玉米淀粉消费总体受疫情影响增长有限,对价格的上拉作用有限。因此预计未来玉米淀粉价格将呈跟随玉米震荡运行状态,期货玉米淀粉指数震荡区间约在2300-2500之间。策略上,适当逢低买入或者尝试买玉米抛淀粉套利或者买远抛近套利。