近期市场对下半年猪价的看法较为悲观,拆分Q3和Q4来看,Q3的逻辑是Q1高价仔猪补栏体现为Q3的供给压力,Q4的逻辑是出栏量暴增。

站在绝对高点角度来说,笔者同意后期猪价步入周期下行的观点,但分歧在于边际下降的速度。上述市场主流观点是沿着量推价的逻辑进行推演,通过供给端增加及需求预期给出判断。

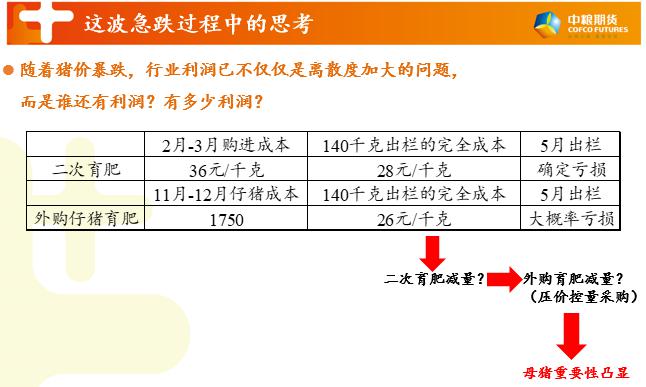

但本轮周期从去年到今年不同养殖群体成本端的差异较为显著,猪价兑现的利润水平不同会负反馈到各群体的补栏积极性不同。因此,除了看供需关系外,结合养殖成本角度,笔者梳理了下半年猪价几个关键的支撑位。具体数据如下图:

根据3月-6月仔猪价格及饲料等相关投入品费用(不含异常死亡摊销),推算未来半年外购仔猪育肥群体120-140-160千克三个体重阶段的出栏成本。取140千克出栏体重为平均值,9月成本为28.8元/千克,10月成本为28.1元/千克,11月成本为25.1元/千克,12月成本为23.1元/千克。如果考虑异常费用,以10%-15%两个折损率测算每头增加的均摊成本,但由于折损时间及期间发生费用的不同,难以给出平均值。

关于外购育肥出栏占全国出栏比重没有精确的统计数据,但从仔猪与生猪价格强弱关系以及代养群体的增加,可以定性看出近年仔猪外购育肥群体比重在增加。如果说这个群体占到30%,一旦猪价击穿成本线,30%群体补栏积极性可能受到影响,一定程度又会拉长后期的猪价景气度。今年5月全国均价一度跌破当月外购仔猪育肥群体的26元的成本线,随即开启了近1个月的反弹。

图 3月-6月外购仔猪育肥对应未来半年的出栏成本

(不含异常死亡摊销)

仔猪的短缺以及价格高企是中短期的因素还是说会成为中长期因素,需要重点分析母猪恢复情况,这也是决定中长期供给的关键指标。

中长期怎么看母猪量与结构的恢复呢?官方数据显示目前国内能繁母猪群存栏2251万头,笔者拆分为二元1238万头,三元1013万头。5月-12月行业三元留种强度大幅较去年下半年减弱,同时三元母猪会逐步淘汰,后期会面临三元更新以及本身1200多万头二元母猪的年度超300万头的更新量。那么需要思考3个问题:

1、后期原种场能提供这么多二元母猪?

2、从曾祖代进口到二元母猪需要2年时间,什么时间能上量?

3、如果二元上量缓慢,今年行业是否还需要三元更新?

关于原种场存栏没有公开及第三方数据,从今年1-4月5900头进口量按照扩繁系数及留存比例来算,这个数量级远远不够,仍然需要内生繁育及更多的进口,并且兑现产能的时间也较长。

最后接着市场主流预期的供需逻辑来说,先看供给:1)Q3生猪出栏对应的是Q1新生仔猪,按农业部数据2月-3月新生仔猪实现环比转正,月度理论增幅为1%-4%,再考虑去年11月-12月非瘟的复发,实际增量可能还需打个折扣,但基本可以判断Q3出栏环比增幅在1%-3%之间;2)Q4生猪出栏对应的是Q2新生仔猪,市场觉得出栏暴增更多是因为各大企业都会爆量,但去除出栏量中的仔猪部分,实际可供应肥猪量是要低于出栏增速的;3)基数偏低,正常年份月度出栏均数约5000万头,目前月度出栏均数不到2500万头,往上往下环比幅度一致的情况下,实际变化的绝对量对供给的边际影响是不同的。再看消费:涌益数据显示5月-6月消费量环比边际改善,9月以后又将迎来消费旺季,最坏的预期就近似与当前持平。

因此,不考虑冻品问题,站在国内生猪供需来看,下半年国产猪肉供需缺口会收窄,但按照数据推理来看,可量化的缩窄幅度较小。

结论:综合供需形势及成本支撑来看,当前的市场主流预期过度悲观,供应压力增加的月份多考虑成本支撑,同时也多考虑供需的边际形势。

周期下行的大趋势不可逆,但笔者认为下半年猪价不应该是直线下降,主流均价仍是围绕27-35元/千克高位震荡,部分月份会呈现上涨趋势。拉长至明年来看,猪价更多表现为台阶式下降及平台上下整理的走势。