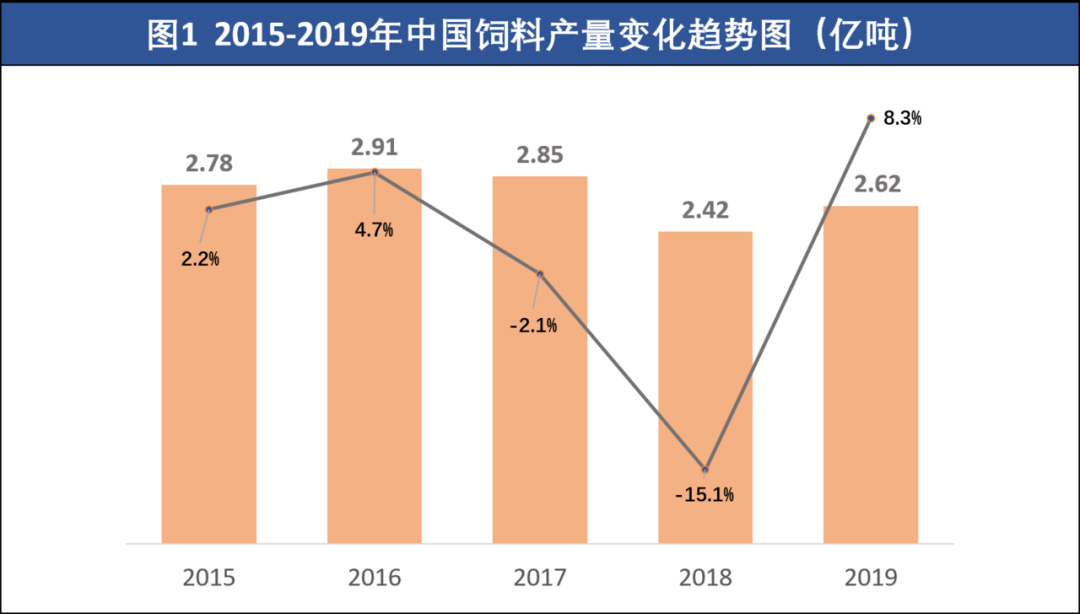

一般而言,企业的商业模式、竞争策略都是基于行业的生命周期阶段及竞争格局而制定的。随着中国经济的发展、人口数量的增长和肉蛋奶人均消费的上升,发端于1970年代末的中国现代饲料工业经历了1980年代的起步期、1991-2009年左右的快速增长期、2010-2014年的去产能阶段,以及2015年至今的平台整理期(图1)。鉴于人口老龄化加剧及城市化进程放缓,未来的饲料需求将基本保持稳定。

来源:国家统计局

按照其商业用途,我们可以将饲料分为供企业自身下游养殖使用的自用料(如温氏、牧原生产的全部饲料,新希望生产的供其自身猪禽养殖的部分饲料),和供对外出售盈利的外销料。外销饲料总体虽然没有准确的数字,但根据下游大型养殖企业的市占率不断提高以及之前提到的饲料上市公司不断扩张自身的养殖业务,可以推断出其市场规模从2015年起就不断缩小。就市场规模而言,外销饲料已处于衰退期。本文接下来的讨论亦仅针对外销饲料。

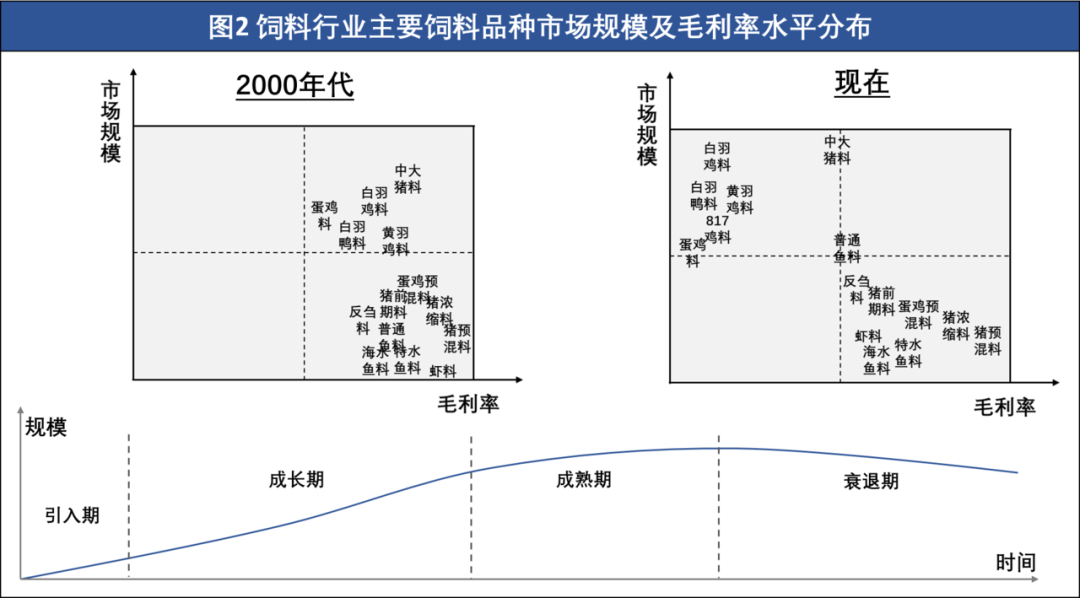

1 不同品种饲料的毛利率及市场规模分布

按照所饲喂畜种、动物生长阶段及饲料营养素配合水平的不同,我们可以将饲料分为不同的品种。不同品种饲料的市场规模及毛利率水平见图2。

由此可以看出,目前全价家禽饲料的毛利率很低,但整体市场规模很大。而猪预混料、猪浓缩料、蛋鸡预混料、特水鱼料等的毛利率较高,其市场规模却较小。中大猪料及普通鱼料的毛利率居中,市场规模亦较大。因此,饲料企业的毛利率及销售额很大程度上是由其产品组合中不同品种饲料的占比来决定的。饲料企业要想提高整体销售毛利率,提高高毛利率品种的销售额及竞争优势是其最优选择。

那为什么没有市场规模大且毛利率高的饲料品种呢?这主要是由饲料行业的生命周期阶段及市场充分竞争决定的。如前所述,外销饲料目前处于衰退期,下游需求持续减少,特别是自2018年非洲猪瘟爆发后,养殖散户正加速退出。而另一方面,饲料行业产能过剩,行业整体产能利用率多年徘徊在50%左右,各大企业为了保证合理的产能利用率,也会不惜牺牲毛利率。同时,为了争夺市场,非理性竞争也时常发生。

诚然,饲料行业已是竞争白热化的一片红海,很难有毛利率高、市场规模又大的品类出现。当然,该行业也曾有过“黄金时代”,如在其高速发展的本世纪初,若以现在的毛利率标准来划分,当时几乎所有的饲料品种都处于高毛利率区间。

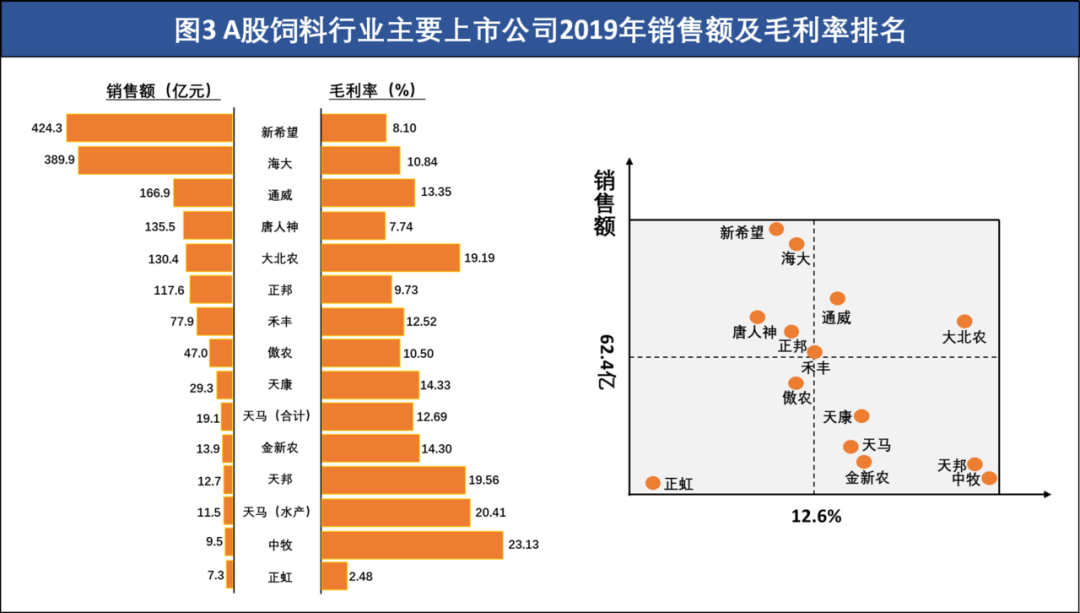

2 主要饲料上市企业销售额及毛利率分析

A股14家主要饲料上市公司2019年的销售额及毛利率排名如图3所示。

*数据由相关上市公司2015-2019年度年报披露数据整理计算得出

从中可以看出,就饲料板块销售额来说,新希望及海大为第一梯队,并远超第二梯队的通威、唐人神、大北农、正邦、禾丰等,傲农、天康、天马、金新农等则属于第三梯队。

同时我们也看到,销售额与毛利率并非正相关,作为综合性大型饲料企业的新希望、海大的毛利率分别为8.10%、10.64%,明显低于专业性的饲料企业如大北农、天邦、中牧等。如前所述,饲料毛利率主要与产品结构有关,新希望及海大虽然也有毛利率高的预混/浓缩料及水产料,但仍以畜禽料为主,且全价料占比较大,所以整体毛利率水平低于该板块的毛利率中位数(12.6%)。海大的饲料产品中高毛利率的水产/特水料占比超过新希望,使得其整体毛利率亦稍高。

畜禽全价料特别是家禽全价料的产品同质性高,技术门槛也相对较低,不同厂家的产品价格相差不大,其毛利率高低主要由原料采购成本决定。由此企业的采购规模、供应商体系管理、采购时点把握尤为重要,同时可通过大宗原料期货套期保值等工具进行头寸风险管理,以有效控制采购风险。此外,高性价比原料的使用,以及在原材料价格波动时通过快速调整配方来控制合理的饲料营养水平和配方成本也非常重要。当然,降低生产成本,特别是提高生产效率及产能利用率仍是不二法门。

水产料的经营模式与家禽全价料有很大的不同。首先水产料的配方有更高的技术门槛,产品差异性也更加明显;其次,水产养殖的规模化程度不高,对技术的要求更高,为养殖户提供从种苗、兽药到养殖技术服务的整体解决方案是获取/保持客户并保证产品溢价的重要手段。因此,包括海大、通威、天马等在内的水产料生产企业都有很强的水产商务技术服务方案。

这里重点说说大北农,其是年销售额百亿级饲料公司中毛利率最高的,2018年非洲猪瘟之前甚至长期保持在22%以上。大北农销售的主要是乳猪全价料、仔猪全价料及猪浓缩/预混料、母猪料等高毛利率产品,非瘟后随着禽料占比增加,其整体毛利率才下降到了19%左右。而猪前期料(教槽料、保育料)的技术含量高,不同产品之间差异明显,需要持续的研发投入,大北农的研发费用亦长期在农牧行业研发费用榜上排名靠前。另一方面,猪养殖的技术含量要高于家禽及水产,而养殖集约化水平又低,为客户提供专业的技术指导及服务显得尤为重要。

大北农有着庞大的规模猪场驻场服务团队,且为了更好地贴近客户,该公司近年加大了直销比例,同时从猪场管理、猪场规划设计、猪只疾病诊断、金融融资、生猪交易、代买种猪等方面提供多项附加服务,从而保证其饲料产品有更高的品牌溢价及毛利率。

其它饲企中,天康亦以猪料为主,且工厂靠近原料产地,(新疆)区域竞争对手少,因此毛利率较高。禾丰也占据着地利,靠近东北原料产地,且当地竞争压力相对较小。天马科技从2019年开始涉足畜禽料业务,去年其饲料板块的总毛利率为12.69%,拆分后则水产饲料和畜禽饲料的毛利率分别为20.41%和7.32%。中牧股份的饲料板块毛利率相当高,因其主要产品为高毛利率的蛋禽及肉鸡预混料,且有很高的品牌溢价。

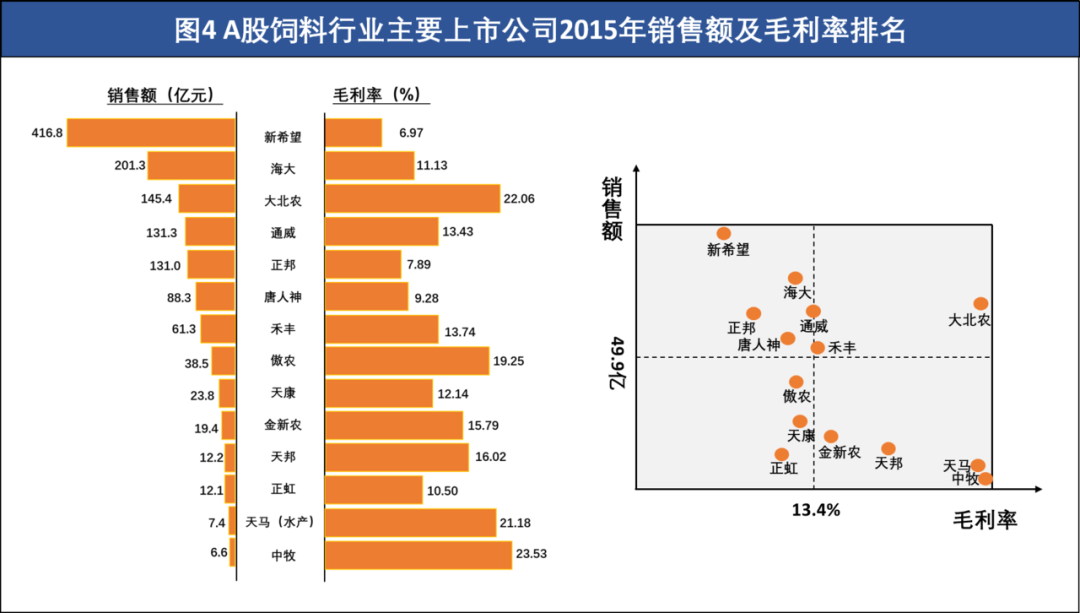

数据由相关上市公司2015-2019年度年报披露数据整理计算得出

对比以上主要上市公司2015年的数据(图4)可以看出,由于整个行业处于衰退期,且行业的集中度不断提高,该板块的销售额中位数已由2015年的49.9亿元提高至63.4亿元,而毛利率中位数从2015年的13.4%降到了12.6%。

综上,饲料业务毛利率的高低更多由饲料企业的目标市场、竞争策略及产品组合所决定。需要注意的是,毛利率的高低并不必然反映其净利率的高低,因为不同企业的销售费用、管理费用、财务费用等水平不同。我们更不能将毛利率等同于衡量公司经营盈利水平的核心指标——净资产收益率(ROE),如海大集团的饲料业务毛利率在A股上市公司饲料板块处于中位数以下,而其ROE却长期位居该板块的榜首。

由于文章篇幅的关系,我们没有对不同饲料企业的同类饲料品种的毛利率进行对比,感兴趣的读者可以自行比较,相信能获得更多的洞察及思考。

数据由相关上市公司2015-2019年度年报披露数据整理计算得出

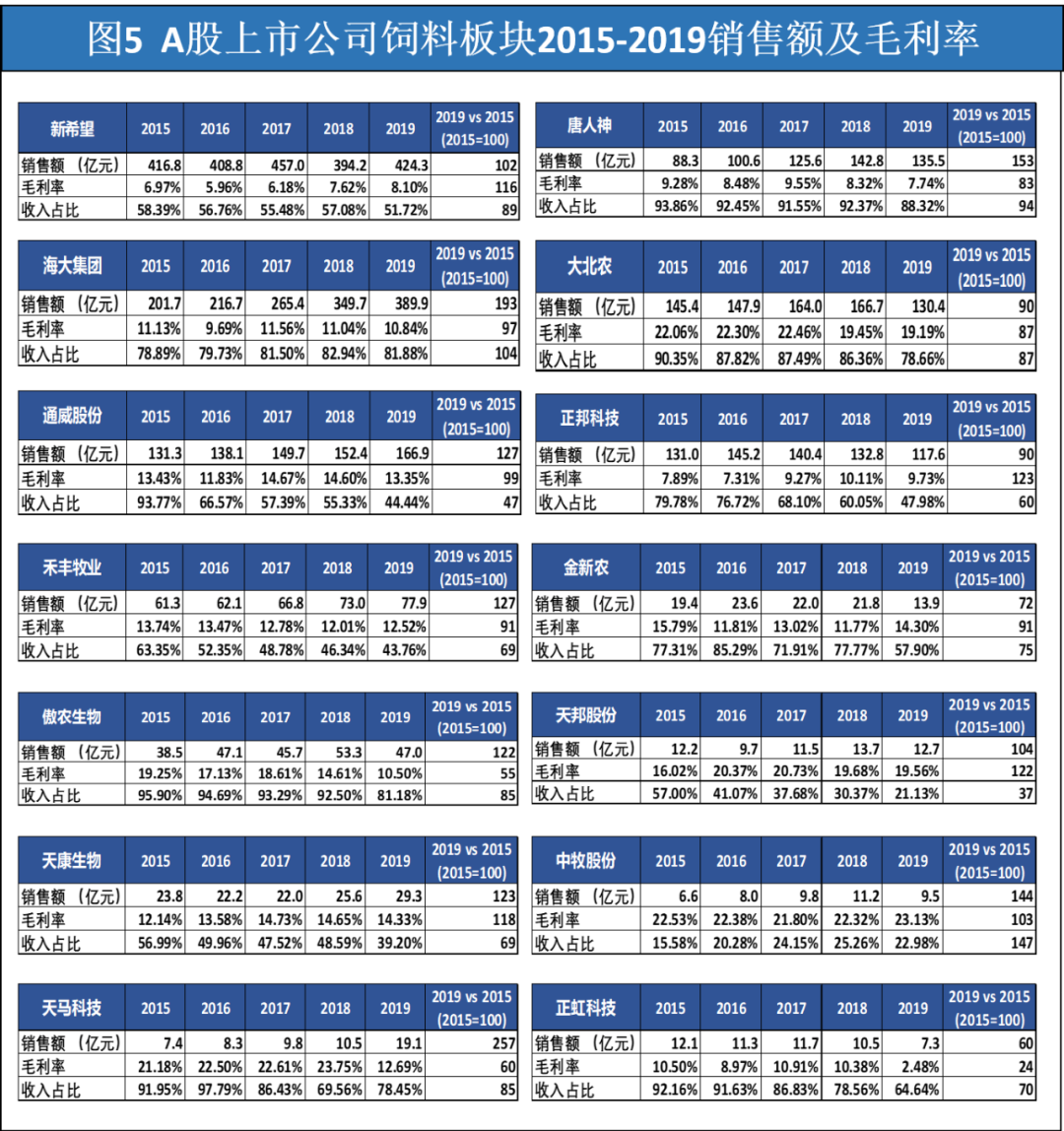

最后我们将以上14家公司2015-2019年度的销售额、毛利率、饲料收入/总收入分别作了计算整理,并将各公司2019年的数据与2015年进行对比(2015=100)(图5)。同样值得注意的是,除中牧股份和海大外,其他上市公司的期间饲料收入占比都有不同程度的下降,天邦、通威、正邦的降幅更是分别达到63%、53%、40%。这表明各上市公司在数年前即意识到了饲料业务的瓶颈,并积极转型,如通威股份向光伏产业拓展,更多的企业则是向饲料下游的养殖端延伸,如正邦、天邦、新希望等。