3月之后全国多个省份疫情明显增多,不论南方还是北方,情况都不容乐观,忽视不得。

(全国生猪违规调运监察力度进一步加强)

理论上,疫情多发,生猪供应短期增多,中长期将出现下降,而猪价也是短期下滑,后期再度上涨。

但是这种单方面的情况适用于2019年大多数省份还未进行复养的时期。

如今的情况是,这边疫情在发,但是那边的大猪出栏也在逐步增加。

根据数据调查显示,随着清明、五一的相继到来,近期猪价震荡背景下,猪场压栏的心态再度走高,叠加2019年下半年配种增加的影响,2020年3月之后大猪出栏也有所增加。

上文也提到,南北疫情均在增加,这就使得抛向市场的非健康猪源增多。

(新冠肺炎疫情下冷清的街道和门市)

而这边的消费却出现历史性的疲软,一方面是猪肉价格本身高位抑制消费,另一方面是经济增速放缓,居民收入下降,叠加疫情影响企业开工,餐饮、旅游等行业低迷,猪肉消费进入近几年最低水平。

一句话,非健康猪源+大猪供应增加(环比2020年春节),消费历史性低迷,猪价4月或向下。

因此,对于还在大量压栏等待清明或者五一反弹的猪场来说,逢高分批出栏,是降低风险以锁住利润的最佳策略。

4个维度数据判断后期猪价走势,以下,我们看数据。

第一部分【疫情方面】

3月底全国多个省份疫情继续发酵,南北均有所增加,相对来说西北较为平缓,不同规模猪场均有发生。

同样,不论是自繁自养还是"公司+农户"模式均有出现。但就饲料、兽药销售来说,全国整体的需求还在增长,目前还未形成2019年同期大范围爆发的情形。

第二部分【猪场出栏、压栏情况】

图3 2015-2020年5月家庭猪场出栏节奏

在本周屠宰场密集压价的背景下,家庭猪场出栏意愿相比上周有小幅增加,但另一方面,达标体重生猪增多,大猪压栏亦有所增加,这使得市场上大猪供应相比2月底3月初有所增加。

图4 2020年1-3月生猪存栏结构

从调查数据上可以看出,125-150公斤、150公斤以上大猪占比提升,家庭猪场多在等待清明、五一。

而2020年五一节日假期为5天,也可以看出国家对于希望提振国内消费的迫切。

图5 2020年1月底-2020年3月25日猪精需求指数

尽管一方面疫情继续发生,且近期猪价有所下滑,但配种情况仍处于增长之中。

第三部分【屠宰场屠宰情况】

图6 2016-2020年3月27日屠宰量趋势

由于近期疫情施压经济增长,2020年3月份猪肉消费非但未出现增长反而走出下滑趋势。

从图6可以看出,2016-2019年2月之后猪肉消费带动屠宰量增长,而今年屠宰量在3月底仍旧掉头向下。

本周日均屠宰为550头左右,上周在740头。

图7 2019年10月25日-2020年3月26日全国屠宰场白条出厂均价

2019年10月初的猪价历史性高点之后,屠宰场白条价格虽然未出现继续上涨,但由于四季度为旺季,价格长期保持平稳的态势。

而2020年春节后,大猪供应相比节前更少,但奈何消费低迷,猪价出现缓慢下行的趋势。

第四部分【生猪调运情况】

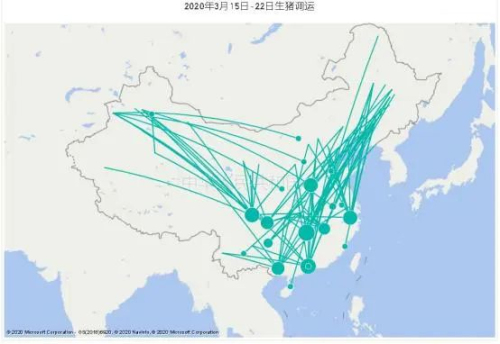

图8 2020年3月15日-22日生猪调运

图9 2020年3月23日-26日生猪调运

两张图对比可以发现本周调运节奏明显减少,就方向来说,仍旧是西北的新疆、甘肃;华北的河北;东北的辽宁;华中的湖北、河南有少量调出,目的地主要是西南、华南地区。

但相比2月或者2019年来说,调运量明显下降。

下降的原因主要是上文提到的需求下降,另一方面是3月疫情多发,再次引起恐慌性抛售。

猪肉消费创下近几年历史低点

对于疫情造成产能下降已经成为人们根深蒂固的认知,面对近期猪价下行,猪场多等待五一的节日性上涨。

但猪价高企本就抑制需求,且新冠肺炎对经济造成的影响较大,局面收入进一步下降,企业逐步复工,但是收入难以增长,众多因素叠加使得当下猪肉消费近几年最低。

水平国家统计局统计,1—2月餐饮收入同比下降43.1%。且上文提到2020年10月后母猪配种、产仔增加,对应今年3月后大猪供应增加。

尽管大猪仍存在缺口,但在大猪环比增加,且需求近几年历史低点的背景下,猪价预计4月份压力较大。