我国生猪养殖行业超过万亿产值,其中散户养殖超过5成。生猪产业链包括上游饲料保疫、中游养殖、下游屠宰及肉制品加工,其中养殖环节产值约10500亿元(按每年7亿头生猪、出栏均重100kg、单价15元/kg估算)。我国生猪养殖仍处于规模化进程中,500头以上的规模化养殖出栏占比已由2007年的26%上升至2017年的46%,中长期参考美国成熟市场规模养殖出栏占比可达到90%以上。中短期来看非洲猪瘟大幅提高行业生物安全防控要求,将加速散户养殖的退出。

生猪养殖大约4年为一周期,非瘟冲击将拉长猪周期。猪周期主要由于受疫病、政策的冲击导致生猪产能减少,而生猪扩繁和育肥大致需14-21个月,导致在较长一段时间供给偏紧猪价持续上涨。受非瘟冲击我国生猪产能下降4成,猪价达到前所未有的新高。目前非洲猪瘟处于可防可控,但在后续非瘟常态化背景下,散户补栏将受到抑制,产能恢复时间将更长,预计明年猪价还将处于高位。

行业格局非常分散,集中度CR3<6%,龙头公司凭借饲料育种、资金优势加速扩张。参考美国成熟市场生猪养殖集中度CR5约37%,我国目前前三大生猪养殖企业温氏、牧原、正邦的市占率仅3.2%、1.6%、0.8%,头部企业份额还有较大提升空间。龙头公司在饲料育种、资金等方面优势明显,自2016年以来加大了在养殖环节的扩展;同时本次非洲猪瘟导致大量散户退出给予了头部企业很好的扩展时机,未来几年行业集中度将加速提升。现阶段规模养殖企业的模式主要包括以温氏股份为代表的“公司+农户代养”模式和以牧原股份为代表的“自繁自养”模式。从资产运作的角度,“自繁自养”具有重资产特征,资金需求较高,是银行开展业务的重要对象。

龙头公司具备穿越猪周期潜力。本报告统计了2006年以来的猪价走势,将行业规模养殖、散养以及龙头公司温氏、牧原的养殖成本作对比,发现龙头公司的养殖成本几乎处于猪周期底部区域。可以认为,猪周期很难长期突破龙头公司的成本线,龙头公司在行业底部时往往能保持微利或者微亏,在整个猪周期的维度将获利丰富,实现穿越猪周期。头部公司还具备较强的融资能力,通过维持较高的资本开支,不断强化和提升自身规模成本壁垒。

布局建议及风险提示。(详见内文)

我国作为猪肉传统消费国家,生猪养殖市场规模超过万亿,其中散户养殖超过50%。中长期来看散户由于用工成本逐年提升呈退出趋势。加之本次非洲猪瘟给行业产能带来前所未有冲击,以及后续非瘟疫病常态化,散户退出将大大加速。而龙头公司受益于自身养殖成本和疫病防控能力的优势,顺势扩张,可以在本轮猪周期加速提升自身出栏规模和市占率。本报告认为龙头公司中短期来看处于高盈利期,中长期可以穿越猪周期,具备较高成长性,银行可以积极关注并优选生猪养殖龙头企业,适时开展相关业务。

一.生猪养殖万亿行业仍以散户为主,但散户呈持续退出趋势

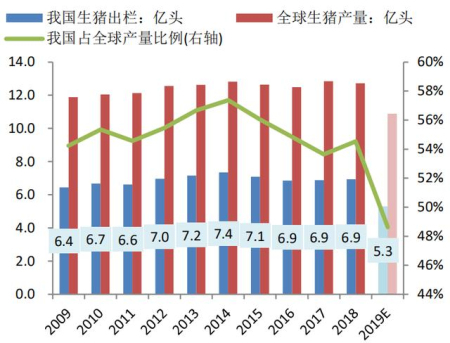

1.1 我国是最大的猪肉生产国,生猪出栏量占全球一半

除今年受非洲猪瘟影响较大外,近年来我国生猪年出栏量约7亿头,约占全球产量的一半。2019年出栏下降较多,预计约5.3亿头。作为猪肉传统消费国家,我国每年猪肉消费量大致为5500万吨,其中自产约5400万吨、进口约120-160万吨。出口约5万吨左右可忽略不计。

图1:全球及我国生猪出栏量:亿头

资料来源:WIND,美国农业部,招商银行研究院

图2:我国猪肉消费量:万吨

资料来源:WIND,招商银行研究院

1.2 我国生猪养殖仍处于规模化进程中,非瘟对此有加速效应

生猪养殖行业处于产业链中上游,市场规模超过万亿。其向上游采购饲料,约占生猪养殖成本的70%;向屠宰企业供应生猪,屠宰企业采用毛利定价法向下游肉制品加工业或猪肉经销零售业卖出猪肉。从生猪产业链环节盈利来看,养殖环节利润率波动最大,几乎承载了猪周期的绝大部分价格波动。

图3:生猪养殖处于产业链中上游

资料来源:招商银行研究院

注:养殖产值按每年7亿头生猪、出栏均重100kg、单价15元/kg估算

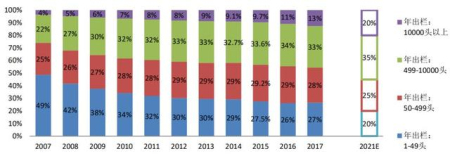

当前我国生猪养殖格局十分分散,散户养殖约占一半。我国生猪养殖从2007年开始整合,中小型猪场大幅减少。根据2017年《中国畜牧业年鉴》,我国生猪养殖场数量由8235万家降至3775万家;从不同规模的猪场来看,年出栏50头以下的猪场数量快速下降,年出栏500头以上的规模猪场数量快速上升,特别是万头以上规模的集团化猪场扩张迅速。

图4:我国生猪养殖场总体数量快速下降:万

资料来源:中国畜牧业年鉴,招商银行研究院

图5:出栏量500头以上规模猪场数量上升:万

资料来源:中国畜牧业年鉴,招商银行研究院

2017年,年出栏500头以上的规模猪场的生猪出栏量占比约46%。考虑到2018年我国非洲猪瘟爆发以来,生猪养殖行业发生较大动荡,特别是中小规模养猪场受限于对应疫病防控管理的软硬件措施,复产能力相对更弱,因此预计未来两年生猪养殖行业的格局将加速集中。我们中性估计至2021年,年出栏500头以上的规模猪场的生猪出栏量将接近55%,其中万头以上的大型猪场出栏量将占比20%。

图6:我国生猪养殖格局:按规模分

资料来源:农业部,公开资料整理,招商银行研究院

参考美国生猪养殖格局演化,集团化大型猪场最终占主导。美国生猪养殖规模化进程发生于1980-2000年,其 1000头以上规模的出栏占比在2000年前后已突破90%;5000头以上规模猪场的出栏占比接近50%。由此对比,我国规模养殖比例,特别是大型猪场比例,还有很大提升空间。

图7:中美生猪养殖规模化率对比

资料来源:WIND,招商证券,招商银行研究院

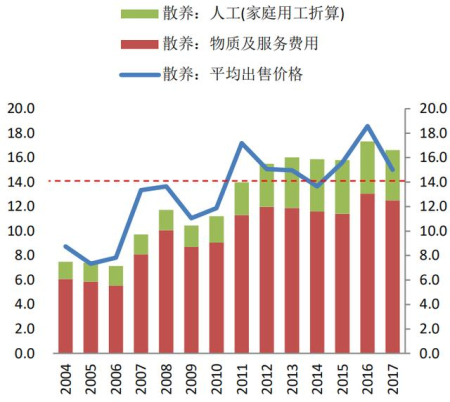

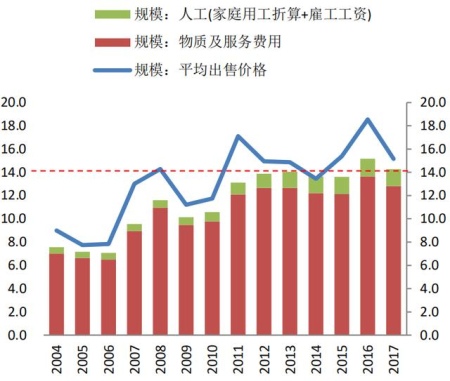

1.3 家庭用工成本提升导致散养成本高于规模养殖,未来散户将持续退出

根据《全国农产品成本收益资料汇编》,2008年以后,我国规模养殖(出栏500头以上)的利润与散养利润明显拉开差距,主要是因为人工成本上升明显,散养的劳动密集型模式逐渐显现出劣势。考虑家庭用工折算的话,近7年来,仅有2016年散户养殖录得正收益,2013、2014、2017年份单头亏损超过100元;而规模化养殖仅在2014年收益为负(微亏),其余年份单头利润均突破100元。

图8:历年我国散养和规模养殖的盈利情况:元/头

资料来源:全国农产品成本收益资料汇编,招商银行研究院

生猪养殖成本主要包括物质和服务、以及人工费用两大部分。其中物质和服务费用包括仔猪、饲料、防疫、折旧、生产服务等费用。2017年在散养和规模养殖成本中,物质和服务费用分别为12.5元/kg、12.8元/kg,但人工成本(散养为家庭用工折算)分别为4.1元/kg、1.5元/kg。这说明规模养殖在人力成本上更为经济,散户养殖收入在覆盖全部养殖固定成本后,无法完全覆盖家庭的用工成本。换句话说,这代表当猪价16-18元/kg,散户养殖收益与外出务工收益大致持平,而猪价处于上述区间之下,散户将趋于退出。

图9:散养成本中人工成本提升迅速:元/kg

资料来源:全国农产品成本收益资料汇编,招商银行研究院

图10:规模养殖成本结构相对稳定:元/kg

资料来源:全国农产品成本收益资料汇编,招商银行研究院

二.猪周期下本轮研判:明年猪价将持续高位,猪周期或远长于过去

2.1 我国猪周期为4年左右,供给端受疫病、政策冲击明显

由于生猪养殖具有较长生产周期,此类产品的供需平衡具有明显周期性。一般来说,养殖上游较为分散时,猪周期较短一般4年左右;随着养殖集中度的提升,猪周期将呈拉长趋势,可能延长至6-7年一个周期。

由于猪肉消费相对平稳,一般猪价波动主要来自于供给端变动。如受疫病等外部冲击影响,生猪供给端发生超预期减少,进而带动猪价上涨;生猪价格上涨导致生猪补栏上升,由于补栏到出栏上市有一定时滞(一般为14-21个月),因此猪价继续上涨导致过度补栏;猪价下跌,行业利润下滑甚者亏损,带动产能退出,猪价止跌。

图11:生猪养殖蛛网模型

资料来源:牧原招股书,招商银行研究院

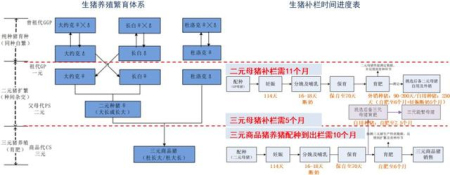

如下图所示,由于生猪的PSY约20左右,相对来说一元祖代猪的数量是比较充足的,我们一般讨论生猪的扩繁和补栏主要从二元母猪开始。

生猪扩繁方面,二元母猪的扩繁需14个月,主要包括一元祖代种猪的杂交配种、妊娠(4个月)、仔猪保育直至后备母猪育肥到7.5月龄。但是当猪价高企时(一般生猪价格在18元/kg以上),三元仔猪可转为三元母猪饲养以获取更高经济价值;三元母猪是直接从2月龄的商品仔猪转后备三元母猪饲养大致到7-7.5月龄,因此,三元母猪补栏最快只需5个月左右。

生猪补栏方面,三元商品猪出栏一般是达到6月龄以上,补栏从配种到育成出栏计算大约需10-12个月,其中直接外购仔猪育肥到出栏只需4-4.5个月。

图12:生猪养殖繁育体系及生猪补栏时间

资料来源:公开信息整理,牧原招股书,招商银行研究院

自2006年以来,我国经历了四轮“猪周期”,分别是2006-2010,2010-2015,2015-2018,2018至今。主要原因是受到高死亡率的疫病或环保政策调整导致供给端生猪大幅减少,而生猪补栏(从母猪扩繁开始到商品猪出栏)时间一般需14-21个月,因此价格在较长时间将处于上升区间;另一方面,上游供给非常分散,猪价越高往往散户补栏积极性也很高,从而导致猪周期后期生猪供给过剩猪价下跌,直至击穿行业平均盈亏平衡线,带动养殖产能收缩。

图13:我国2006年以来生猪价格走势:元/kg

资料来源:wind,招商银行研究院

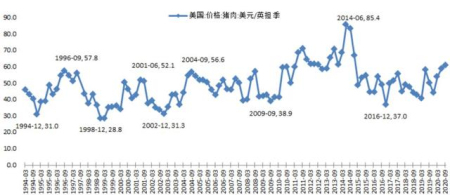

参考美国生猪养殖的 “猪周期”,随着规模提升,“猪周期”呈现拉长并且波动减弱的态势。主要解释的原因是规模企业相对于散户对猪价的视角更为长期,猪价对供给端产能的影响边际减小,供给波动主要来自于季节性和疫病的影响。由下图可以看到,美国进入2000以后,基本完成生猪养殖的规模化进程,其猪周期由4年左右延长至7年左右,且波动幅度有所减小。

图14:美国1994年以来猪肉价格走势:美元/英担

资料来源:WIND,招商银行研究院 ;

注:1英担=50.8023454千克

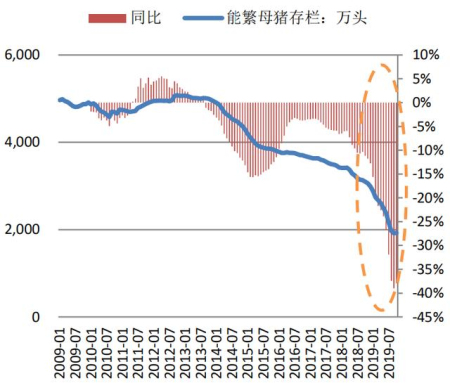

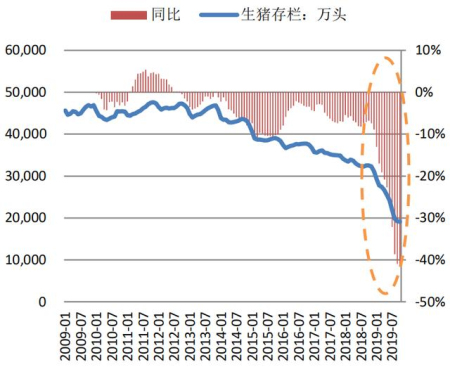

2.2 本轮非洲猪瘟冲击前所未有,生猪存栏同比降四成

自2018年8月非瘟传入中国以来,高致死率导致生猪存栏大幅减少,根据农业农村部检测数据显示,截至2019年10月,全国能繁母猪存栏量、生猪存栏量分别同比-38%、-41%;环比上月分别为+0.6%、-0.6%。根据草根调研的信息,如果考虑到今年7-8月份南方的非洲猪瘟疫情,全国实际存栏降幅可能超过5成。

图15:能繁母猪存栏量快速下降:万头

资料来源:农业部,招商银行研究院

图16:生猪存栏量快速下降:万头

资料来源:农业部,招商银行研究院

根据券商报告整理的部分草根调研信息,截至2019年6月底,全国生猪养殖产能下降约50%,汇总如下:

表 1:截至2019年6月底,全国生猪养殖产能下降约50%

资料来源:新牧网,长江证券,招商银行研究院

2.3 目前非洲猪瘟对大型企业基本处于可防可控,但面临冬季疫情压力测试

目前非瘟的防控已从去年刚爆发时的一刀切 “区域强制扑杀”政策,转为“定点拔牙”的猪场内部防控为主。目前大型生猪养殖企业全面升级生物安全防控,从饲料消毒、猪舍通风、猪场隔离管理等多方面措施对非瘟病毒进行预防;并采用分栏养殖(原有大栏划分为若干小栏),每日抽检的方式,一旦发现有症状的病猪即刻隔离降低传染概率。从草根调研的规模猪场复产反馈来看,采用上述防控措施具有一定有效性,复产相对顺利。

但是对于散户来说,虽然也推出了类似防控手段措施,但主要集中在消毒和人员隔离管理方面,在养殖区硬件封闭隔离、饲料管道运输、收猪车辆隔离等方面,很难达到大型企业的严格标准,因此对非洲猪瘟这种高接触性传播病毒的防控是大打折扣。

另外,由于非瘟病毒对寒冷的耐受性很强,低温环境下反而可以存活更长时间,因此冬季疫情或有可能反复。

图17:规模养殖企业全面升级生物安全防控

资料来源:调研信息整理,招商银行研究院

2.4 疫苗尚待研发,非洲猪瘟常态化对散户补栏较强抑制,规模养殖比例将进一步提升

自1909年肯尼亚发现首例非洲猪瘟(ASF)后,非洲猪瘟在非洲、欧洲蔓延多年,2007年俄罗斯发现非洲猪瘟后至今未找到有效措施防治非洲猪瘟。截至目前,全球8个国家、15个研究所致力于非洲猪瘟疫苗的研发,但是包括中国在内的世界各国还没有研制成功可以确切防治非洲猪瘟病毒(ASFV)的疫苗,各国均未批准上市销售使用非洲猪瘟商品化疫苗。

图18:非瘟在全球传播路径

资料来源:公开信息整理,招商银行研究院

2018年8月3日我国确诊首例非洲猪瘟疫情,中国农科院等相关部门决议开展联合攻关,组建非洲猪瘟防控指挥部、防控科技攻关项目组。同年9月,猪瘟疫苗研制主力机构哈尔滨兽医研究所成功分离出我国第一株非洲猪瘟病毒(Pig/HLJ/2018)。目前我国的非洲猪瘟攻坚行动进入到研发阶段。由于非瘟病毒传播途径多、传染性强,同时在自然环境中稳定性高、隐藏性高、变异能力强,生猪体内抗病毒的第一道防线巨噬细胞极易被非洲猪瘟病毒感染,疫苗上市尚需时间。

对标同样高致病性猪蓝耳病毒的分离和疫苗研制,从2006年首次分离毒株到研制成功并取得新兽药证书总计花费5年(2006-2011)。

图19:非瘟疫苗较难在短期上市

资料来源:公开信息整理,招商银行研究院

预计未来较长时间内,非瘟将在我国长期存在。目前国外应对非瘟也主要是以隔离和及时清除病毒为主。这就要求养殖户的生物防控能力需要明显提升,这将明显加速中小养殖户的退出。

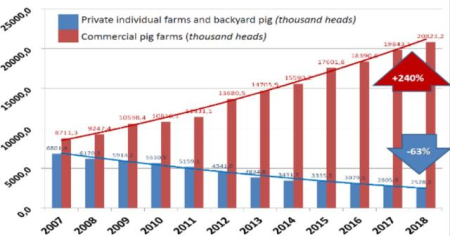

对标俄罗斯的情况,非瘟病毒在2007年传入俄罗斯,在2013年全面爆发,直至目前仍未根除。2007年到2018年,俄罗斯生猪散养户的猪肉产量下降了近63%,规模养殖出栏增长240%。截至2018年,俄罗斯大型生猪养殖企业存栏量占比已经达到84.5%。

图20:俄罗斯非瘟爆发加速散户退出(2007-2018)

资料来源:俄罗斯统计局,招商银行研究院

2.5 本轮猪周期持续将远超过去,明年猪价预计将持续高位

总结本章前四节所述,1)长期来看,猪周期受规模化比例越高呈现拉长趋势;2)中期来看,非瘟常态化导致本轮猪周期的补栏(特别是散户补栏)受到抑制,生猪供给可能较长时间处于偏紧状态,猪价处于持续高位的时间比以往的各轮周期要长;3)短期来看,非瘟使得我国生猪产能和出栏大幅减少,生猪价格上涨至前所未有的40元/kg,农业农村部发布的能繁母猪定点监测数据同比下降4成,进一步影响未来生猪的供给。短期猪价是否进一步新高,将取决于目前至明年Q2季度的生猪出栏情况。

对中期猪价的判断如下:

结合农业部数据以及近期草根调研了解,能繁母猪数量预计已经见底回升,特别是11月环比增77万头,继10月环比由正转负后,呈加速回升态势。这主要是由于规模养殖场通过商品仔猪转后备母猪的方式迅速补栏母猪。2019年5月开始,部分三元仔猪转为三元后备母猪饲养(草根调研信息,部分规模养殖场三元后备母猪转化率达20-30%)。三元母猪虽然在PSY和仔猪料肉比上相对二元母猪有所不足,但当仔猪价格已经非常高时(目前每头仔猪价格已经达到1500-2000元,成本仅300-400元),养肥猪不如肥猪当母猪养卖仔猪经济效益高。

由本章2.1节,三元母猪的补栏时间最少仅需要5个月,如果从2月龄左右的仔猪开始转为后备三元母猪饲养的话,大致到11月左右三元能繁母猪将逐渐完成补栏。由下图所示,三月母猪的理论留种上限约600-700万头(月度),大致相当于2018年能繁母猪数量的2成。因此考虑到5月份开始的三元商品猪留种,大致11月是能繁母猪量的拐点。

图21:三元母猪对能繁母猪补栏效果显著

资料来源:调研信息测算,招商银行研究院;

注:三元母猪补栏上限数量仅为从仔猪生理条件选育的理论值,未考虑养殖户的养殖母猪的技术能力以及养殖母猪相当于实际拉长了养殖时间感染非瘟风险加大影响

考虑三元母猪的补栏,到生出仔猪育肥至出栏,大致所需14-16个月。因此预计自5月份留种的三元后备母猪,大致到明年8月左右可以新增商品肥猪出栏。我们后续可以观测能繁母猪数量(2019.10-2020.4)的月度环比增加值,这个值可大致视为三元能繁母猪的月度留种数量,以此估算明年三季度以后(2020.8-)的生猪出栏数。

图22:本轮非瘟影响下生猪补栏时间示意图

资料来源:招商银行研究院

虽然在目前的高猪价下,三元母猪的补栏积极性是非常高的,但实际三元母猪补栏有多方面的因素影响:1)最重要的是看冬季疫情的严重程度,如果再一次发生大规模的疫情,则是对所有养殖户补栏的抑制;后两个影响因素主要是针对非规模化养殖的产能,2)防控有效性,规模化产能目前处于可防可控,但散户的防控有效性还很低,这一定程度会抑制散户的补栏;3)从三元母猪的效率和质量来看,能够自繁自养规模猪场比散户更具有优势,散户的转三元母猪的比例相对低一些。

因此考虑到冬季疫情以及散户补栏受抑制,我们预计明年猪价将持续处于高位,对明年下半年的生猪出栏预判取决于能繁母猪数量(2019.10-2020.4)的月度环比增长情况(即三元母猪留种育成量)。预计明年Q2季度还可看到二元母猪扩繁的效果,二元母猪扩繁到商品猪出栏大致约21个月,从今年5月估算预计到2021年2月左右。

三.行业CR3小于6%,龙头公司在养殖环节加速扩张

3.1 我国生猪养殖的集中度远低于成熟国家

我国规模化生猪养殖仅约占整体供给的一半,而集团化的生猪养殖(万头以上规模养殖场)占比仅13%。从头部企业来看,最大的温氏股份市占率仅3.2%,前三大集中度CR3<6%。对比美国生猪养殖CR7≈40%,我国集中度还有非常大的提升空间。

图23:2018年我国生猪养殖集中度 CR3<6%

资料来源:中国畜牧业年鉴,招商银行研究院

图24:2017年美国生猪养殖集中度 CR5=37%

资料来源:公开信息整理,招商银行研究院

3.2 龙头公司依托饲料育种、资金等优势加速扩张

在我国前十大生猪养殖企业中,温氏和牧原处于绝对领先地位,2018年两者生猪出栏量分别为2230、1101万头。从企业的来源看,可分为三大类型:一是传统养殖企业,如温氏、牧原等;二是由饲料起家,近年将发展重点向生猪养殖切入的企业,如正邦、新希望、天邦、大北农、双胞胎等;第三类是大型农业集团,如正大、中粮等。

2015年开始,伴随着国内政策对生猪养殖的环保要求趋严中小养殖场面临关停,以及国内资金面宽松,龙头企业纷纷推出千亿生猪养殖规划,加大生猪养殖扩张。可以看到此后几年,龙头企业的出栏量加速增长,牧原从2015年近200万头的规模增至2018年1100万头,正邦从158万头发展至超过500万头,新希望从87万头发展至255万头。

表 2:头部生猪养殖企业的生猪出栏量快速增长

资料来源:上市公司公告,公开信息整理,招商银行研究院

龙头企业能做到快速扩展,主要原因在于以下两个方面:一方面在饲料或者育种上有优势(或两者皆有)。以衡量育种能力的PSY(一头母猪一年提供的成活仔猪数,即“断奶仔猪数/母猪/年”)为例,我国龙头企业的PSY远高于行业平均,部分公司已经达到或接近国际先进育种水平。饲料方面,在生猪养殖中饲料成本约占主营成本的6成,而饲料生产具备非常明显的规模经济;而随着龙头企业的养殖规模不断提升,其饲料单位成本将呈下降趋势。

图25:主要生猪养殖企业PSY对比

资料来源:公开信息整理,招商银行研究院

另一方面,生猪养殖产能建设所需大量资金。要实现快速扩张要求企业或是背靠大集团资金雄厚,或是上市公司具备较好的融资能力。例如,温氏近几年固定资产投资额维持90亿元以上,牧原在50-60亿以上(详见4.2节)。

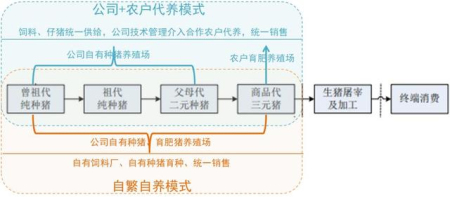

3.3 规模养殖企业的经营模式:公司+农户代养、自繁自养

由上一节所述,从养殖技术的角度,龙头公司在饲料和育种方面优势明显,是规模养殖的主要壁垒。而生猪养殖各环节中育肥的技术要求相对不高,龙头企业可以根据自身管理能力的不同优势,选择将育肥环节“外包”或者“自养”。因此在现阶段规模养殖企业的模式主要分为两类,一类为以温氏股份为代表的“公司+农户代养”模式,另一类为以牧原股份为代表的“自繁自养”模式。

图26: “公司+农户代养”、“自繁自养”差异在于育肥环节是否外包

资料来源:招商银行研究院

“公司+农户代养”和“自繁自养”对应不同的资产运作模式。自繁自养模式相对更具有重资产特征,参考能繁母猪和商品猪比例1:20,自繁自养需要自建的猪场数量和规模将远大于代养模式;但其也更具有精细化管理、现代化生产效率等诸多优势,长远来看在随着我国人力成本的进一步提高,自繁自养代表着人力的最高集约化模式,成本优势会更加明显。

表 3:我国生猪规模养殖的主要模式特点:“公司+农户代养”、“自繁自养”

资料来源:牧原股份招股书,招商银行研究院

四.龙头穿越周期取决于养殖成本和合理的资本开支

4.1 龙头企业成本优势助其在行业底部时经营风险可控

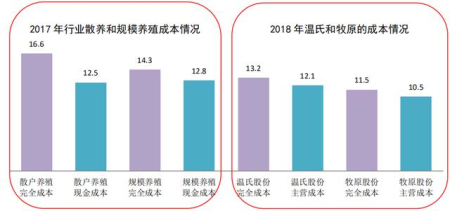

由本报告1.3节,生猪养殖成本包括物质和服务以及人工费用两大部分。其中物质和服务费用包括仔猪、饲料、防疫、折旧、生产服务等费用。根据《全国农产品成本收益资料汇编》,由于人工费用方面规模养殖明显优于散养,导致规模养殖的成本低于散养。2017年散养和规模养殖的单位成本分别为16.6、14.3元/kg。

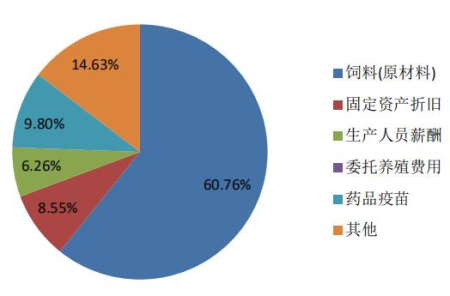

具体到温氏和牧原两家生猪养殖龙头,2018年两家商品猪的完全成本分别为13.2元/kg、11.5元/kg,其中单位主营成本(即包括饲料、防疫、折旧、生产人员薪酬、代养费等)分别为12.1、10.5元/kg。从温氏和牧原两者成本趋势来看,温氏的养殖成本相对稳定,牧原的养殖成本随着规模快速提升呈下降趋势。这可以说明温氏的“公司+代养”模式目前处于规模效应平衡状态,牧原的“自繁自养”模式还具备规模效应,处于成本持续下降中。

从草根调研的信息来看,由于受到非洲猪瘟的影响,牧原2019年的完全成本预计在13.5元/kg;温氏2019年完全成本预计在14-15元/kg,均有1-2元左右的成本上升。考虑到目前规模养殖场对非洲猪瘟具备一定可防可控能力,预计2020年头部企业的完全成本会环比略降。

图27:2018年温氏主营成本构成

资料来源:公司年报,招商银行研究院

图28:2018年牧原主营成本构成

资料来源:公司年报,招商银行研究院

图29:2015-18年温氏商品猪完全成本:元/kg

资料来源:公司年报,招商银行研究院

图30:2014-2020E牧原商品猪完全成本:元/kg

资料来源:公司年报,调研信息,招商银行研究院

综合考虑行业龙头、散养等不同养殖成本,我们可以看到散户完全成本最高(2017年16.6元/kg),其次为规模养殖的完全成本(2017年14.3元/kg),行业龙头温氏的完全成本(2018年13.2元/kg),散户养殖物质费用成本,即剔除人工后的现金成本(2017年12.5元/kg),温氏的单位主营成本(2018年12.1元/kg),最低的为牧原完全成本和单位主营成本,2018年分别为11.5、10.5元/kg。

图31: 生猪养殖中散户、规模化、温氏、牧原对应商品猪成本:元/kg

资料来源:WIND,全国农产品成本收益资料汇编,招商银行研究院

我们认为,当行业处于产能过剩时,行业优势生产力对应的成本可视为行业周期底部的“锚”。鉴于生猪养殖散户进入非常容易,可以认为生猪养殖行业是产能过剩行业;而散户和规模化这两种不同产能结构,分别对应不同的生产效率。因此,对应猪周期的底部将接近甚至突破散户的现金成本线促使散户养殖几乎无利可图主动退出,带动行业产能收缩,后续猪价才能上涨。而龙头公司温氏、牧原的成本低于行业的规模养殖成本,甚至牧原的完全成本和单位主营成本(生产成本)均明显低于散户现金成本。因此龙头公司在行业底部时往往能保持微利或者微亏,在行业产能不断洗牌中穿越周期市占率不断提升。

图32: 2006年以来猪价走势与生猪养殖各类型产能对应的成本对比:元/kg

资料来源:WIND,全国农产品成本收益资料汇编,招商银行研究院

4.2 合理的资本开支和负债率水平:重点关注猪周期进入下行阶段时企业的偿债能力

当前主要的生猪养殖企业负债率水平整体处于30%-70%区间,2018年行业资产负债率算术平均约52%(选取五家代表公司),其中温氏、新希望处于平均以下,正邦、天邦高于行业平均。近几年行业资产负债率水平呈上升趋势,主要是相关公司加大对养殖环节产能拓展,筹资主要来源是银行借款,因此资产负债率上升较为明显。

图33:主要生猪养殖企业资产负债率

资料来源:公司年报,招商银行研究院

图34:养殖企业在建工程大幅增长:亿元

资料来源:公司年报,调研信息,招商银行研究院

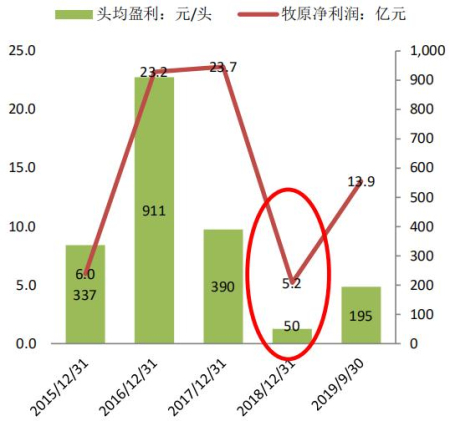

生猪养殖是周期性较为明显的行业,当猪周期进入下行阶段时,企业经营性现金流、融资能力都将明显恶化。以行业内养殖效率最高的牧原为例,其在上一轮猪周期(2015-2018)中净利润大幅波动,头均净利在猪价高点(2016年)超过900元,而低点(2018年)仅50元。

图35:牧原历年净利润率及头均利润

资料来源:WIND,招商银行研究院;

注:出栏按商品猪折算

图36:牧原经营性现金流及投资性现金流:亿

资料来源:WIND,招商银行研究院

如果产能规划与猪周期不匹配的话,项目回收期将被拉长。由于产能投建到出栏一般需1-2年时间,如果在周期高点投建了较多产能,而对应达产正好赶上周期低点的话,产能的投资回收期将延长。这时经营性现金流恶化将很难覆盖固定投资所需资金,即使配合多种筹资手段后,公司净现金流也可能出现大幅恶化。如果此时融资手段受限,比如宏观资金面收紧,或股权质押面临估计下跌补仓等,企业可能面临资金链断裂风险。

因此,对未来行业周期的有效预判以及审慎的资本开支规划,也是龙头公司实现稳健经营穿越周期的重要因素。