一、猪瘟笼罩下的国内原种猪进口现状及趋势

2018年8月3日,中国第一例非洲猪瘟疫情于沈阳沈北区发现,据农业部数据统计,截至2019年10月底非洲猪瘟席卷中国31个省、直辖市、自治区,总计发生169起,生猪扑杀数量高达328314头。国内疫情传播广且迅速,现猪瘟疫苗从中试到实际推广,还要经历较长的时间过程,虽实力雄厚的规模场在高回报及政策面的助推下,补栏积极性逐渐提升,但对于国外原种猪引进仍显谨慎。

1、非洲猪瘟影响下的行业政策调整

2019年国内非洲猪瘟疫情逐渐趋于平缓,较2018年同比减少35起,共计67起。3月份前后北方地区疫情稍有缓和,但随即南方地区疫情在二、三季度集中性爆发,以西南和华南地区最为严重,根据卓创资讯相关数据统计,华南地区生猪去产能幅度高达80%以上。年内随着各疫情区生猪的集中出栏,低价区猪源大量外调及私运,导致多地疫情反复。加之夏季气温升高,雨水增多,疫情防疫难度提升,7月前后华中、苏皖等地区疫情二次集中爆发,生猪去产能幅度持续扩大,各地猪源高急。

为保证后续市场猪肉供应,2019年9月份前后,国务院办公厅下发《关于稳定生猪生产促进转型升级的意见》,随即山东、江苏、四川、浙江等省份多项生猪养殖扶植政策陆续出台。各地通过加大引种补贴鼓励规模化养殖,重新调整养殖区域限定,加大养殖屠宰贷款贴息、贷款担保等措施,积极推进当地复产。高利润及政策面利好拉动,资金及实力雄厚的规模养殖企业不断加大复产力度。同时,养殖端经过对非洲猪瘟疫情一年的抗争及经验总结,行业内生物防疫安全层次得到进一步提升,2019年四季度,中国疫情逐渐趋于平缓,多地规模场生猪存栏量开始得到缓慢回升。

2、非洲猪瘟影响下的种猪进口现状

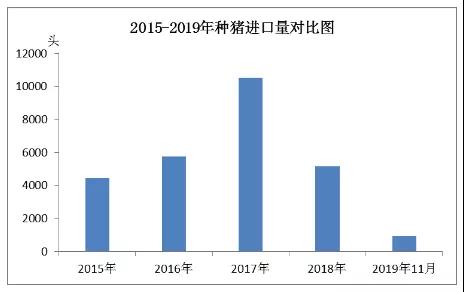

从图中可以看出,近年来中国种猪进口量整体呈现涨后回落态势。前期生猪养殖业经历寒潮期过后,大量的养殖单位退出和缩减产能。2015年下半年开始中国生猪养殖业行情一路“高歌猛进”,价格也达到了历史高点。在高利润驱使下,养殖补栏意向增大,尤其是对优质猪源需求较为强烈,种猪企业销售业绩不断上升,种猪场更新猪场种群,淘汰落后产能,扩大母猪群的数量意愿增强,直接刺激种猪进口量在2017年大幅增至10527万头。

2019年非洲猪瘟疫情仍在持续,且覆盖面积不断扩大,受反复疫情去产能影响,部分中小养户被迫清场,规模养殖场去产能亦高达50%以上。10月份中旬,农科院哈兽研消息称非瘟疫苗中试完成,研究人员在进行最后的临床试验阶段,但猪瘟疫苗从中试到评估,再到实际的推广使用过程,还有漫长的时间,业内不确定因素较多,短期内猪瘟疫情还未有明显的有效防治措施。中小户受资金限制、补栏信心等方面影响,复产积极性相对较差,大场受政策面拉动,补栏积极性虽不断提升,但多限于“商转种”操作或自有种源扩充,对于国外原种猪引进仍较为谨慎。截至2019年10月底,中国仅从丹麦进口906头种猪。2019年全年预计进口量或难再有明显提升。

3、后市预测

生猪行业长达一年之久的反复去产能,供应端缺口不断扩大,生猪价格屡屡刷新历史高点,进入高利润时代。在非洲猪瘟的压力下,行业的转型升级也加快步伐,行业防疫壁垒增强及生物防疫安全进一步提升。规模企业扩张速度加快,对原种猪的需求逐渐增量,但在疫苗还没有明确消息推广使用的情况下,2020年国内原种猪进口量或仍难与2018年相比。

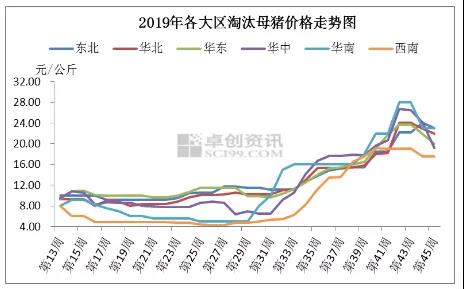

10月份,全国淘汰母猪价格在经历了快速攀升及高位触顶后,11月份进入震荡回调模式。截止11月22日,全国地区淘汰母猪均价为20.33元/公斤,其中高价为广东地区23.00元/公斤,低价为四川地区17.50元/公斤。各地价差明显,本文将从实际影响因素出发做以下详细分析及解读。

1. 国内淘汰母猪价格大幅上涨

据卓创资讯数据监测,截至11月22日,全国地区淘汰母猪出栏均价20.33元/公斤,较11月初价格大幅下滑4.17元/公斤,跌幅达20.52%。

11月份全国淘汰母猪价格高位回落,华中地区降幅最为明显,其次为华南、华东和华北地区。能繁母猪的淘汰和生猪出栏,是生猪实际供给市场的主要组成,生猪价格的涨跌对淘汰猪走势将产生实质性的影响。据卓创资讯数据监测显示,截止本月22日,全国生猪出栏均价为32.90元/公斤,较月初下跌7.40元/公斤,环比跌幅18.36%。生猪价格月内大幅下挫,淘汰母猪价格亦难言乐观。

本月华中地区淘汰母猪价格跌幅最为明显,价格由26.74元/公斤跌至17.17元/公斤,降幅35.79%。进入11月份,肉价高位,下游抵触情绪增加,加之上旬行业部门“飞行”检查,屠宰企业冻品抛售量增加,屠宰企业鲜销订单大幅缩减,开工水平将至低位,需求利空市场,生猪价格拖累淘汰母猪价格下行。再次,10月份生猪价格经历大幅上涨后,散养户看涨惜售,规模养殖场亦采取压栏增重操作提高生猪销售额,随着中南禁调政策实施日期临近,局部疫情加剧,下半月养户大体重猪源集中出栏,市场对140公斤大猪消化难度力度较弱,多重利空因素跌价,生猪市场交投持续弱势,淘汰母猪价格跟跌不止。

华东、华南和华北地区各地养殖密集区损失较为严重,规模场管控严格,各地淘汰猪供应较少,价格多跟随商品猪价格调整。

2. 后势预测

供应端来看,前期华东、华北、东北地区大型规模养场复产相对积极,但散养户对市场观望情绪浓厚,国内各地母猪存栏量提升仍较为有限,在生猪存栏量大幅下滑的背景下,养殖场对于母猪淘汰意向不强,高胎龄母猪利用率仍有增加。需求端来看,随着气温不断下降,下游对肥白条消化能力增加,下月腌腊灌肠活动的陆续开展,市场消化能力逐渐增加,生猪、淘汰母猪价格或跟随上涨。但中南地区禁运政策影响持续,北方猪源外调受限,加之各地不断传出放储及进口肉到港消息,或一定程度上抑制国内生猪、淘汰母猪价格的上涨力度及高度。