随着11月行将过半,全球多数投资者怀着忐忑的心情关注中美关系,原计划两国将在第十三轮贸易磋商之后,最晚可能于今年12月签订第一阶段相关内容的“文本协议”。与此同时,中国买家也在寻求除了美国之外,包括不局限于高价巴西大豆之外的供应渠道,这也意味着我国进口厂商在复杂多变贸易形势下的,将面对更多的不确定性(发货、海运、装卸包括套保、对冲等市场环节),毕竟源自美方挑起贸易争端的“CP变量”依然是反反复复。

Part1:大豆进口市场“不破不立”,中美贸易战加剧我国厂商“超买”格局

中国海关总署最新发布的统计数据显示,2019年10月我国大豆进口量618.1万吨,比9月份的820万吨减少24.6%,比上年同期的692万吨减少10.7%,低于市场预期,主要原因是部分延期大豆到港。2019年1-10月我国累计进口大豆7,069万吨,比上年同期的7,693万吨减少624万吨或8.1%。业内人士分析认为,其主要原因是非洲猪瘟疫情导致国内豆粕需求下降,造成大豆进口量减少。汇易网视角解读(补充):今年2月至10月期间,美国特朗普政府分阶段对进口中国商品加征关税,反反复复的过程中,我国生猪养殖行业迎来历史性的巅峰时刻,高利润、大跃进的市场背景下,前几个月中国买家对进口大豆的“扎堆”采购造成后劲不足。

10月11日至12日,中美经贸团队在华盛顿举行第十三轮经贸高级别磋商。双方在两国元首重要共识指导下,就共同关心的经贸问题进行了坦诚、高效、建设性的讨论,并取得诸多实质性进展。两国已考虑要达成第一阶段经贸协议……历经一年半极其艰苦、“拉锯式”的经贸谈判,中美终于在本轮达成实质性共识,比以往更接近达成阶段性协议。随着中美贸易争端从升级转向缓和,中国进口厂商在美豆的采购“方阵”中也出现越来越多的商业买盘。

Part2:G2文本协议“靴子未落地”,近期全球油、籽(蛋白)“震荡牛”依旧

本周行业会议上,JCI最新独家观点认为:“生猪繁殖供应到明年下半年,能达到第一阶段基本平衡,能恢复到2018年水平,恢复到2017年水平则还要到下一个年度;明年上半年是豆粕的铂金市场,明年下半年,即使养殖利润下降,豆粕需求的增长也是相当强劲的;所以未来,生猪养殖效益和豆粕需求会呈现一个相反的逆差现象。”相应地,高利润、高增长仍将是未来我国生猪养殖行业的标签,国产豆粕消费市场保持旺盛态势的同时,对进口原料的采购需求有望同比保持增长。

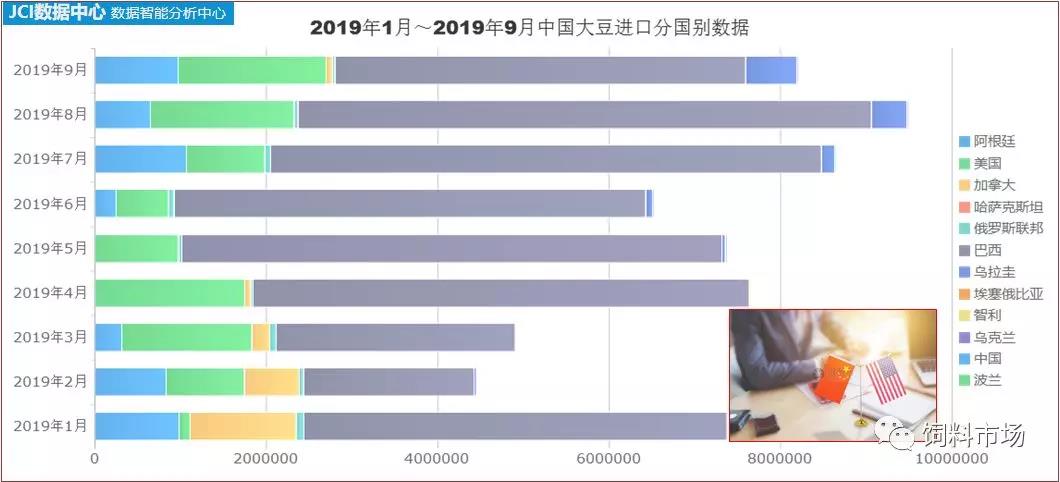

参见上图可知,目前我国进口大豆贸易占比75%左右来自于巴西,但是按照绝对价格来看,据USDA报告预期,2019/2020年度巴西将超越美国成为全球头号大豆生产国。据历史数据显示,在中国买家大笔买入时,巴西还将大豆价格提高到高出其他供应商价格约200元/吨,然而巴西大豆蛋白质含量却逐年下降,与阿根廷大豆高品质大豆价格下降形成鲜明对比,外电报道称中国买家也开始转向其他国家(地区)采购大豆货源,包括政府每周投放储备大豆满足国内市场加工需求。显然,11月我国进口大豆“滑铁卢”反映的是结构性问题,而非国内市场需求端出现下滑,非瘟疫情延续、猪价居高难下有望托底后期大豆进口。

此外,市场最为关切的中美贸易谈判依然存在变数,央视新闻称,当地时间11月12日中午,美国总统特朗普在纽约经济俱乐部主办的午餐会上发表演讲,主题为“贸易和经济政策”。特朗普在谈及贸易时称,“中国急于与我们达成协议,美国拥有决定权”。“中美双方就达成协议已经非常接近,‘第一阶段’协议可能很快会签署。”但特朗普称,仅会接受对美国有利的协议。综上所述,汇易网大数据中心的市场跟踪讯息显示,历届美国政府对于中美关系采取的审慎态度,可能在本届特朗普政府“被打破”,持续一年半的G2贸易争端能否在元首共识的引领下快速走出误区,让我们拭目以待,期权工具保护莫忘记,挑战亦商机。