进入11月以来,我国豆粕市场行情振荡走弱,美豆期价滞涨震荡、中方采购美豆预期、人民币升值以及豆油表现强势等因素,共同拖累豆粕期现货表现;本周三(11月6日)国内油脂油料集体下挫,但豆粕仍相对抗跌,主力合约期价跌至一个月低点(周三CBOT大豆收盘下跌。交易商称,因美国收割推进和担心美国与中国的“第一阶段”贸易协议可能推迟签署),而沿海主流油厂豆粕现货价格则振荡走低至2990-3150元/吨,较近期次轮行情高点区间的跌幅集中达到60-130元/吨,较10月初涨幅集中为40-130元/吨。但从上游供应来看,受缺豆/环保/胀库等系列因素影响,现阶段我国油厂豆粕库存位于多年新低水平,当然值得关注的是,上一轮备货针对四季度去库存的利多头寸多数建好,因而利润兑现阶段加上短期需求无亮点,豆粕市场暂时进入横盘整理状态,但从四季度国内生猪产能逐渐摆脱低谷影响,远期豆粕需求有望获得改善,进一步调整空间或有限,需要关注东北生猪冬季疫情散点爆发的风险性。

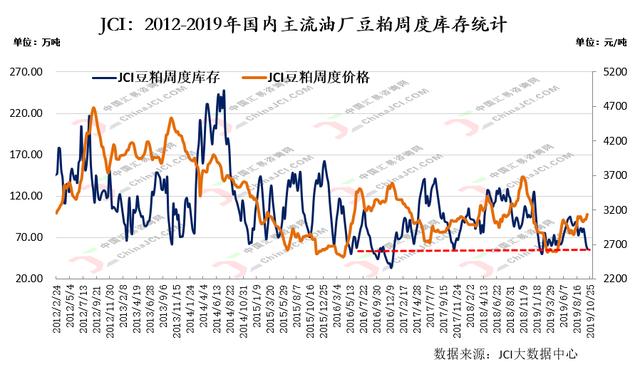

1、我国主流油厂豆粕库存降至近年新低,区域性供应差异依然存在

根据汇易大数据中心统计显示,截至11月1日,我国主流油厂豆粕库存量为48.87万吨,环比下降7.49万吨或降幅13.30%,同比去年87.24万吨下降38.37万吨或降幅43.99%,并创下自2016年12月底以来新低。当然现阶段国内油厂开机和供应状况仍然存在区域性差异,山东地区油厂之前受环保因素影响,开机提货发货节奏整体放缓,单本周来影响逐渐减弱;华北地区因到港进口豆源短缺,陆续有油厂停机,提货量无法增加,;目前山东华北部分油厂又重回限量状态。华东地区除个别油厂因豆粕库存以来较大停机之外,绝大部分油厂仍因进口大豆供应不足而陆续有停机减产计划。华南地区少数油厂仍有豆粕胀库压力,但得益于整体压榨量不足,因而多数工厂库存仍在下降。

2、10月份以来国内豆粕成交火爆,远月基差合同锁利/竞争越发激烈而另一方面,近几周我国主流油厂豆粕成交火爆也是豆粕库存总量创新低的主要原因。整个十月份的18个交易日里国内豆粕总成交量高达602万吨,环比10月份增幅达到99%,同比增幅更是高达155%,也创下2013年以来单月成交量最高。尤其是10月下旬的两周的周度成交量平均达到245万吨,其中又以明年远月豆粕基差合同成交为主,原因则是一方面是国内油厂榨利回暖、积极锁利的需求,另一方面是下游赌明年需求恢复和便宜的绝对价格的吸引,也从侧面说明内外资油厂抢占远期市场的竞争越来越激烈。

国内油厂豆粕库存创多年新低,短期受抑振荡难改偏强格局国内油厂豆粕库存创多年新低,短期受抑振荡难改偏强格局

从国内压榨量情况来看,近几周主流油厂周度压榨量或维持在150万吨附近,缺豆是国内多数油厂停机减产的主要原因;有市场消息显示,目前(美豆进口关税豁免压榨商)进口美豆仍需被收取33%的进口关税,政府承诺在此后给予扣除 3%关税后的差额返还,这种关税推后返还给大豆压榨商造成资金压力。但另一方面,加强进口大豆检疫检验,以及部分新到港美豆豁免关税手续冗长,也给豆粕现货行情带来一些信心;市场仍在继续关注中美经贸磋商形势,业界称本周或能有望达成第一阶段协议。需求面来看,四季度北方生猪养殖仍面临考验,东北散点爆发或仍有扩大风险,且明年一季度有出栏风险,因此各方面因素共振风险仍需防范。