猪又闯祸了。今年以来,猪肉价格持续上涨并创历史新高,超级猪周期袭来。当前经济下行压力加大,PPI为负,工业品价格下跌,“拿掉猪以后都是通缩”,只有猪带领牛羊鸡一骑绝尘,冲击CPI,引发通胀担忧,一只特立独行的猪。国务院常务会议提出稳定生猪生产和猪肉保供稳价的多项措施。本轮超级猪周期的成因、影响是什么?未来向何处去?为什么我们控制不了一头猪?这次有何不同?如何应对?

“猪周期”是生猪生产和猪肉销售过程中的价格周期性波动。在猪肉价格景气时,养殖户为了追逐利润,增加能繁母猪和生猪供给,造成猪价下跌,养殖户减少供给,猪价重新上涨。猪的生产周期决定了一轮完整的猪周期历时3-4年,同时在一年之内受节假日和气候影响呈现出小周期波动。能繁母猪代表产能,扩大生猪供应先要扩大产能。从猪仔成为后备母猪需7个月达到可繁殖状态,能繁母猪生产1胎需要5个月左右,2年可产仔5次(2.4-2.5胎/年)。母猪产仔再经过1-2个月的保育期和5-6个月的育肥期,生猪可出栏。因此,直接补栏仔猪仅需6个月左右即可,当月生猪存栏量预示着未来半年的生猪供给;但从补栏母猪到增加猪肉供应需18个月左右,即一轮猪周期约3年左右。我国每年生猪出栏量在7亿头左右,因此月末生猪存栏量应至少有3.5亿头,但截至8月底我国生猪存栏仅1.98亿头,同比-38.7%;能繁母猪1968万头,同比-37.4%。

猪周期的本质是供需关系,需求端总体稳定,关键在供给端。我国以散户养殖为主体的环境放大了价格的波动性。第一,猪肉消费需求从长期看由居民收入水平、人口增长和消费结构决定,短期受季节性饮食习惯、流行疫病、食品安全和消费替代效应等影响。第二,猪肉供给端主要受养殖利润、政策干预、天灾疫病等因素影响。当前生猪养殖主要分为两种模式,即“自繁自养”,典型如牧原股份;另一种是“公司+农户”,公司提供仔猪、饲料、疫苗兽药及技术人员支持,待生猪长到出栏体重后由公司负责回收销售并给农户支付代养费,如温氏股份、新希望等。前者占用资金相对较大,折旧多、兽药和疫苗费更高,但过程可控;后者占用资金少,折旧少,有利于刚进入生猪养殖行业的公司弯道超车,但需要支付大额委托养殖费。

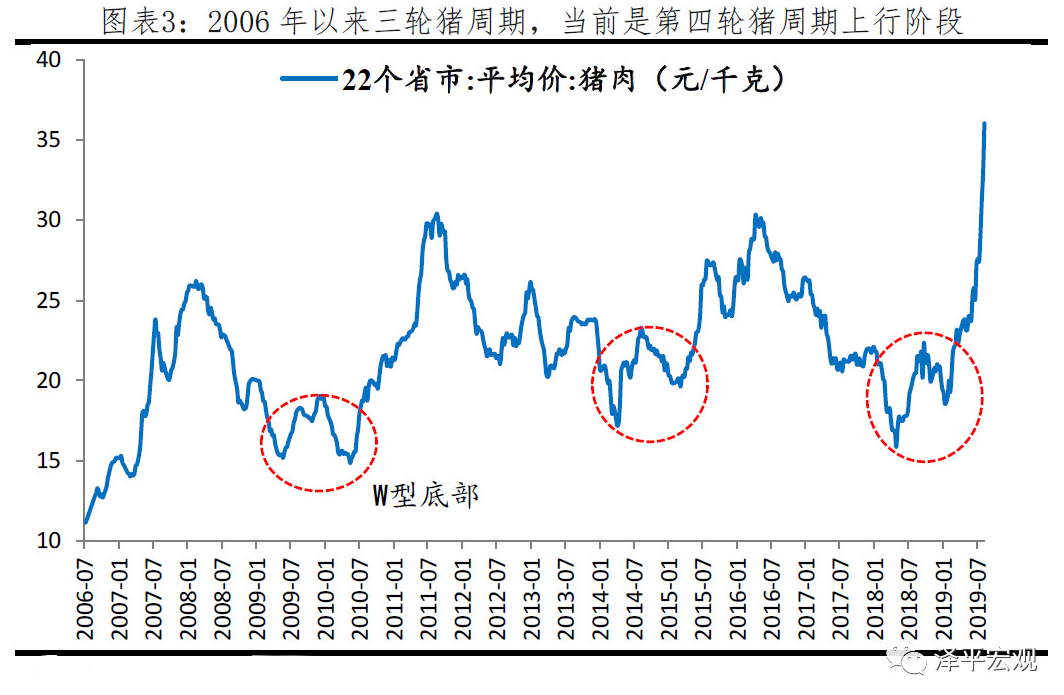

2006年以来,我国大致经历了四轮“猪周期”,主要有以下特点:一是每轮猪周期基本上在3-4年,下行时间略长于上行时间,主要是因为在下行阶段,利润下行但只要未亏损,养殖户退出的意愿不强;二是每轮猪周期均伴随疫病助推,但最近的猪周期相较过去明显存在非市场化的政策因素如环保干预;三是规模化和技术进步导致需要的能繁母猪和生猪存栏量下降,因此新一轮猪周期产能恢复后对应的存栏量将低于前期;四是不同于历次猪周期,本轮猪周期仅影响CPI,并未传导至PPI,核心CPI和非食品CPI下行、PPI连续为负,宏观环境是总需求不足。前三轮猪周期分别均历时4年左右,上行周期分别为2年、15个月和2年,最高涨幅分别为132.6%、98%和76.6%。

本轮超级猪周期,涨幅大、速度快,四大原因:环保禁养扩大化、规模化养殖策略、非洲猪瘟、内生猪周期。第一,近年尤其是2015年以来,环保政策对生猪养殖的影响凸显。各地纷纷制定了划定禁养区和区内污染养殖户搬迁计划,层层加码扩大化,一刀切。第二,规模化养殖升级导致散户大量退出,猪肉供给下降,但仍未改变我国散户养殖占比较高、规模化养殖率不高的格局。年出栏量小于100头的散养农户数从2007年的8100万户,下降至2017年的3700万户,降幅54%,而同期年出栏头数超过1000头的规模养殖场数量从4万增至8.2万,增幅达150%。但是,养殖500头以下的养殖户数占比仍高达99.4%,500头以上的养殖户数量占比0.6%,500头以上的出栏数量占全部出栏数不到50%(约49.1%)。第三,非洲猪瘟导致大批生猪受到感染,截至2019年7月,全国共发生非洲猪瘟疫情143起,扑杀生猪116万余头。第四,非洲猪瘟前,上一轮猪周期中积累的过剩产能逐渐出清完毕,新一轮猪周期已经启动,猪肉价格存在内生上涨动力。

本轮猪周期始于2018年中,已历时1年3个月,已上涨141%,根据2年左右的上升周期及本轮周期能繁母猪和生猪存栏量过快下滑,可能要到2020年下半年迎来价格向下拐点。一是居民猪肉消费需求较大,但能繁母猪和生猪存栏为十年低点,当前供给缺口高达1000万吨。我国猪肉消费占全球49.3%,远高于欧盟的19%和美国的8.7%,国内肉类消费中猪肉消费占比高达73%,短期内牛羊禽肉难以替代。二是我国进口猪肉量长期仅占国内猪肉消费的3%左右,占全球猪肉出口的18%。今年以来虽加大进口力度,但仍无法弥补供给缺口。1-8月累计进口猪肉116.4万吨,逼近去年全年119.3万吨的总额,累计同比40.4%;5-8月猪肉进口当月增速分别为62.6%、62.8%、106.7%和76%。随着猪肉进口大幅增加,进口单价也大幅提高,8月达到2.27美元/千克,较年初上涨31.6%,同比为36.6%。三是环保政策纠偏和非洲猪瘟疫苗研制需要时间。

超级猪周期将在宏观、中观、微观上产生较大影响。1)宏观上,2008年至今,猪肉价格和CPI指数的相关系数达到0.82,远高于CPI篮子中的其他商品。猪价上涨将推升食品CPI,同时带动替代品牛羊肉、鸡蛋、鸡肉等的价格上涨,拉动CPI,下半年CPI将继续在3%附近波动,个别月份可能超过3%。但本轮CPI上涨具有鲜明的结构性特征,核心CPI下行,PPI连续为负,全面通胀的可能性不大。宏观经济形势主要面临通缩而非通胀压力,“拿掉猪以后都是通缩”。货币政策更多作用需求端而非供给端,因此货币政策放松不会加剧通胀。2)中观上,加速生猪规模化养殖,提高行业集中度;影响肉禽运输业格局,从活体运输到冷鲜猪肉运输,从“调猪”到“调肉”,冷链猪肉运输迎来机遇;对上游饲料产业产生影响,短期降低对玉米、大豆等饲料的需求,价格下降,随着存栏量上升将带动上游饲料价格上涨。当前,我国生猪养殖业行业集中度较低,2018年前10大进军养猪行业的上市企业生猪出栏量共4731.67万头,市场份额占比仅6.82%,龙头温氏股份、牧原股份、正邦科技和新希望生猪出栏量分别为2230、1100、554和225万头,与接近7亿头出栏量比仍极小。3)微观上,低收入群体居民受到猪肉价格上涨影响更大,因此要注意通过补贴的形式降低低收入群体的支出压力。

政策建议:一是多措并举增加供给,稳定猪肉市场供应,密切跟踪替代品牛羊肉价格并加大投放。建议短期内适当放松对生猪养殖业的环保约束,减少不合理的禁养区划定。加快投放储备的冻猪肉。扶持前期退出市场的养殖大户,帮助其尽快恢复生产。此外,应尽快寻找新的猪肉进口市场如巴西、澳大利亚等,在确保检验检疫安全的前提下,大幅增加进口猪肉数量。二是降低猪肉生产过程中的相关税费和交易运输等的成本,增加对养殖户尤其是大规模养殖户的融资支持。三是从需求端重点补贴对猪肉价格上涨较为敏感的低收入群体,建立与猪肉价格涨幅挂钩的动态补贴机制,补贴人群与低保、贫困户等名单挂钩。四是从长效机制,进一步提升规模化养殖场在种群选育、养殖技术、检验检疫等领域的水平,提高行业集中度,加快产业转型升级,提高规模化、标准化、产业化和信息化水平,加强冷链物流配送体系建设等,推进生猪“就近屠宰、冷链配送”经营方式。