农产品(000061)价格上涨持续影响CPI同比扩大,农林牧渔景气度提升。2019年7月,我国CPI同比上涨2.8%,其中食品项同比+9.1%,对CPI同比拉动扩大近0.2pct。2019年7月,我国农产品进口金额为128.81亿美元,同比+15.55%,出口金额为64.82亿美元,同比-0.83%,贸易逆差63.99美元,同比+38.75%。2)产能大幅下行,猪价持续创新高,利润兑现成核心关注点。

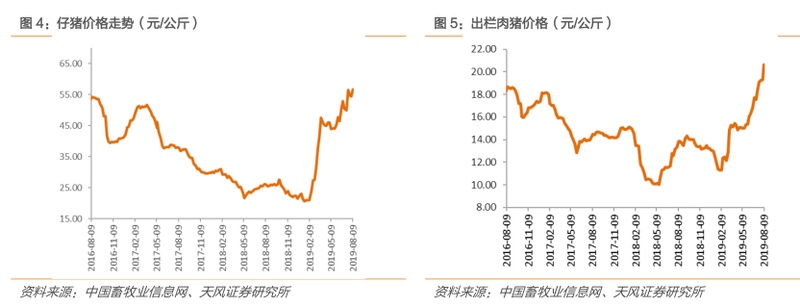

2019.8.26,我国部分省市生猪均价为25.05元/kg,环比+3.13%。当前猪价持续创新高,随着消费旺季的到来以及非洲猪瘟对产能去化的影响之大及其持续性,我们认为猪价高位将持续到2020年中期。对于上市公司来说,在猪价高位确定的背景下,利润兑现成为关键。当前股价与猪价背离,部分源于非洲猪瘟疫苗研发进展加速、上市公司月度出栏量数据不及预期等情况,我们认为短期因素影响投资者信心,随着公司利润层面的兑现,股价将迎来新的曙光。

一、猪周期带动畜禽养殖产业链景气度提升

农业行业主要包括种植产业链与养殖产业链两大子产业,其中种植产业链涉及种业、农产品种植与加工、林业等子行业,养殖产业链包括畜禽养殖、水产养殖、饲料、疫苗等子行业。从竞争力、盈利能力、管理能力等方面来考虑,养殖产业链具备更大的优势。结合当前非洲猪瘟对产能去化的影响以及猪周期的运行规律,猪价持续创新高,并将带动整体养殖产业链业绩向好。

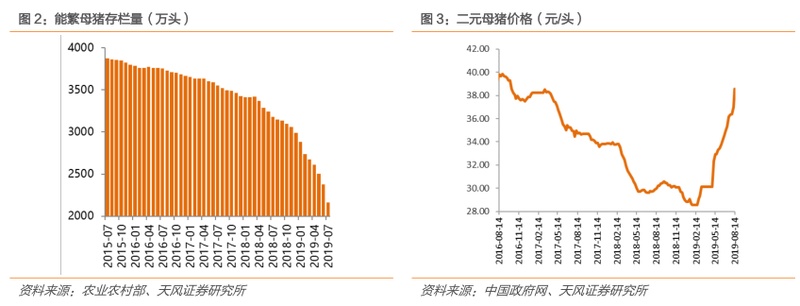

受非洲猪瘟影响,产能去化更加彻底,根据农业部统计,19 年 1 月开始,生猪与能繁母猪存栏量同比降幅达到两位数,且降幅逐月扩大;19 年 7 月,存栏同比分别为-32.2%、-31.9%,存栏量创历史新低。基于上述数据,我们认为本轮猪周期延续时间将长于以往,且猪价高点将创新高。对于生猪养殖企业来说,2019、2020 年将享受猪价高企行情,业绩弹性巨大。当前股价与猪价背离,部分源于非洲猪瘟疫苗研发进展加速、上市公司月度出栏量数据不及预期等情况,我们认为短期因素影响投资者信心,随着公司利润层面的兑现,股价将迎来新的曙光。

二、利润兑现带动股价上行,长期增长逻辑为集中度提升

1、产能大幅下行,猪价持续创新高,利润兑现成核心关注点

2019年7月我国能繁母猪与生猪存栏同比-31.9%和-32.2%。能繁母猪存栏量创下历史新低,跌幅持续扩大。根据养殖规律,母猪到生猪出栏需经历13个月,意味着13个月以后的生猪存栏量将受当前母猪存栏影响。能繁母猪的大幅下降表明产能去化的幅度之大,供给收缩显著,生猪价格反弹将超越以往历次周期高点,持续时间也将更长。

2019.8.26,我国部分省市生猪均价为25.05元/kg,环比+3.13%。当前猪价持续创新高,随着消费旺季的到来,以及非洲猪瘟对产能去化的影响之大及其持续性,我们认为猪价高位将持续到2020年中期。对于上市公司来说,在猪价高位确定的背景下,利润兑现成为关键。

2、十年生猪高规模化程度提高33pct,规模化持续提升是趋势

我国生猪养殖以散户为主,2007年年出栏500头以下的养殖户比例为78.2%,至2017年该指标下降为45%。受环保政策、城镇化以及理性补栏等因素,中小养殖户补栏进程较为缓慢,而大型养殖户具备完善的环保解决办法、融资方式多样化等优势,养殖规模持续扩大,抢占市场份额,因此在过去两年中,我国生猪规模化程度快速提高。对标美国生猪养殖行业规模化发展过程来看,在其规模化程度快速提升的二十年中(1980-1999年),养殖户数量持续下降,1997年美国存栏1000头以上的养殖场占比达71%(有部分州高达98%)。相比之下,我国生猪规模化程度依旧有较大提升空间(至少20pct)。)如前文所述,16-17年受环保政策影响,散养户大量退出或放缓补栏,直接利好规模化提升。18年8月非洲猪瘟在我国蔓延,成为散户加速退出的又一因素。我们认为,非洲猪瘟的发生将加速我国规模化程度的提升,待疫情相对稳定后,规模化速度将区域放缓,但趋势不变。

3、“大行业、小企业”特征显著,集中度提升创巨大成长红利

2017年我国生猪出栏量为6.89亿头,前22家生猪养殖企业合计出栏生猪5224万头,CR22约7.59%;前10家合计出栏4850万头,CR10约7.04%;前5家合计出栏3920万头,CR5约5.69%。我国生猪养殖业集中度极低,集中度提升是未来行业成长的关键点。

目前,我国生猪养殖行业呈现金字塔型,即头部小、底部大。随着散养户的加速退出,以及大规模养殖场的加速扩张,未来将呈现倒金字塔型。2017年,前22家生猪养殖企业出栏量增速达36%。以30%的复合增速计算,2020年我国前22家生猪养殖企业合计出栏量将达到1.2亿头,CR22达17%。以我国生猪出栏量第一第二的温氏股份、牧原股份(002714)为例,2017-2019E出栏量分别为1904/724万头、2223/1101万头、2400/1400万头,增速分别为11.2%/132.4%、17.1%/52.2%、7.96%/27.16%,均保持快速增长状态。

生猪养殖行业具备“大行业、小企业”的行业特征,也就意味着行业空间广阔,企业未来发展空间巨大。在这个过程中,集中度逐步提升,龙头企业将享受自身规模扩张带来的成长红利。

三、投资建议:

猪价持续上行,其高位或将持续到20年中期;对于上市公司来说,在猪价高位确定的背景下,利润兑现成为关键。未来 2-3 年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。当前时点养猪板块仍具备强配置价值, 重点推荐高弹性标的正邦科技(002157)、天邦股份(002124)、唐人神(002567)、中粮肉食等,养殖龙头温氏股份、牧原股份、新希望、万洲国际等。

牧原股份(002714)

当前全国生猪价格已超25元/千克,在猪价2019-2020年大概率持续高景气的情况下,牧原主动留种以扩大能繁母猪存栏规模,所以对应个别单月出栏量环比有比较明显下滑。那么目前来看,公司6月底生产性生物资产已达到17.68亿元,按照成本法计算,假定能繁和后备母猪均作价1800元/头、后备占比40%(2017年年底,能繁和后备母猪头均成本均为1400元/头,且后备占比为38.34%),公司6月底能繁母猪存栏已经超过70万头,2020年生猪出栏高增可期。