市场化疫苗一出来,养猪热潮也就要到了,到时候谁的猪多谁赚。”

频繁波动的养殖股板块话题不断,龙头企业之一的温氏股份(300498.SZ)半年报成绩表现可圈可点。

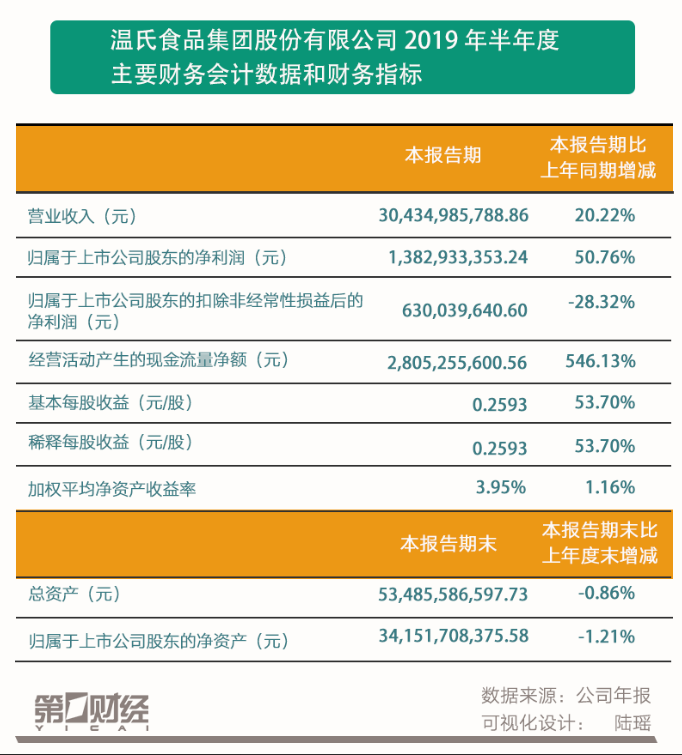

8月21日,温氏股份公布了截至2019年6月30日的半年报,公司营业总收入304.35亿元,同比增长20.22%;归属于上市公司股东的净利润13.83亿元,同比增长超五成达50.76%。公司资产总额534.86亿元,净资产349.64亿元,资产负债率34.63%,向全体股东每10股派发现金红利3元(含税)。

非洲猪瘟的疫情影响还在持续,养殖行业也在经历洗牌,有倒下的如雏鹰农牧被退市,也有相关上市公司在这一周期占据了明显优势。

猪亏禽涨 风控能力成优势

作为国内养殖企业龙头之一,推动温氏股份业绩增长的驱动因素,主要有三方面。

一是禽肉业务表现良好。

2019年,黄羽鸡各规模化养殖企业都在继续扩产增量,上半年一季度黄羽鸡价格同比有所下降。但受非洲猪瘟疫情影响,出于对疫情的心理恐慌,部分猪肉消费需求转移至禽肉,在需求端对禽肉价格形成支撑,二季度随着肉猪价格的上涨,肉鸡、肉鸭等肉禽价格也随之上涨。

温氏的禽肉业务也抓住了市场机遇,稳步推进扩产,上半年共销售商品肉鸡3.94亿只,同比增长17.51%,完成年度销售目标约47.90%(年度销售目标以2018年销售量的110%计),实现销售收入97.64亿元,同比增长15.02%;销售肉鸭1708.4万只,同比增长21.52%,单只肉鸡、肉鸭盈利水平保持稳定。

温氏在禽肉业务上的持续扩围,还体现在推进养禽业务转型升级,开拓禽肉鲜品批发零售新渠道,不断提高肉鸡、肉鸭屠宰和鲜品销售比例,扩大市场份额方面。

不久前,温氏筹划拟以6.4亿元收购江苏京海禽业集团80%股权,布局白羽鸡业务。此次收购完成后,有望与公司已有的禽类业务形成较强的品种互补性。此外,温氏还成立了华东禽业公司筹建办,从战略上正式布局白羽鸡业务,以进一步完善禽类产业链,提升公司养禽业务未来的综合效益。

二是公司的生猪出栏量在稳步增长、盈利逐渐改善。

自2018年8月发生非洲猪瘟疫情一年以来,全国生猪出栏和存栏量下降明显。根据国家统计局数据,2019年1-6月,全国生猪出栏31346万头,同比下降6.2%,生猪存栏34761万头,同比下降15.0%。

报告期内,公司销售商品肉猪1177.40万头,同比增长13.69%,完成年度销售目标约52.81%(年度销售目标以2018年销售量计),实现销售收入180.41亿元,同比增长25.32%。对非洲猪瘟疫情的防控仍是公司报告期内养猪业务的重中之重,上半年公司商品肉猪生产成本有所上升,1、2 月份生猪价格低迷,三月份后全国生猪价格开始回升并不断上涨,养猪业务也随之扭亏为盈,但综合其他成本因素上半年公司养猪业务整体出现小幅亏损。

三是公司的配套业务和金融投资规模在稳健增长。

报告期内,温氏股份包括兽药、设备制造、肉制品加工、乳品等配套业务总收入共实现19.46亿元,同比增长11.75%;外部总销售收入明显增长至9.66亿元,综合同比增长21.45%。其中以设备制造业最为突出,外部销售收入同比大增187.72%。

此外,财务投资业绩和收益同比稳步上升。值得注意的是,温氏股份旗下主要子公司之一——广东温氏投资有限公司2019年上半年实现净利润6.95亿元,同比增长8.13倍,大幅增长的原因来自公司股权投资项目“三角防务”实现IPO上市,根据新金融工具准则确认公允价值变动收益7.15亿元。

中国生猪预警网分析师冯永辉认为,温氏股份的这一模式目前是养殖类上市公司里最被看好的,因为没有将鸡蛋都放到一个篮子里,即便非洲猪瘟造成的损失也在可控范围内,其中禽类产业起到了非常大的风险抵消作用,同时抓住了旺盛的替代性需求,充分享受到行业上行的红利。

“明显的好处就是东边不亮西边亮,从产业链避险的风控能力来看,温氏股份是排在最前面的,正大、中粮也不错,但在猪禽这块的体量与温氏还是不能比,牧原股份的产业链也不够长。”冯永辉分析称,养殖类产业链过短,只布局其中一到两个环节的企业,受市场冲击的风险更大。

以双汇为例,重点布局屠宰环节的双汇在养殖环节短板不少。“凡是没有自己布局养殖环节的,一旦市场生猪、家禽短缺,就会面临材料被别人控制的局面,双汇的优势在于每年有大量进口指标,可以对冲掉屠宰行业的巨大风险,但盈利能力就要差一些。”冯永辉表示,上半年的养猪板块里,温氏股份算是波动最小的一只,风控能力强是一方面,市值体量大、负债率低也是重要原因。

猪价将破历史 市场化疫苗是节点

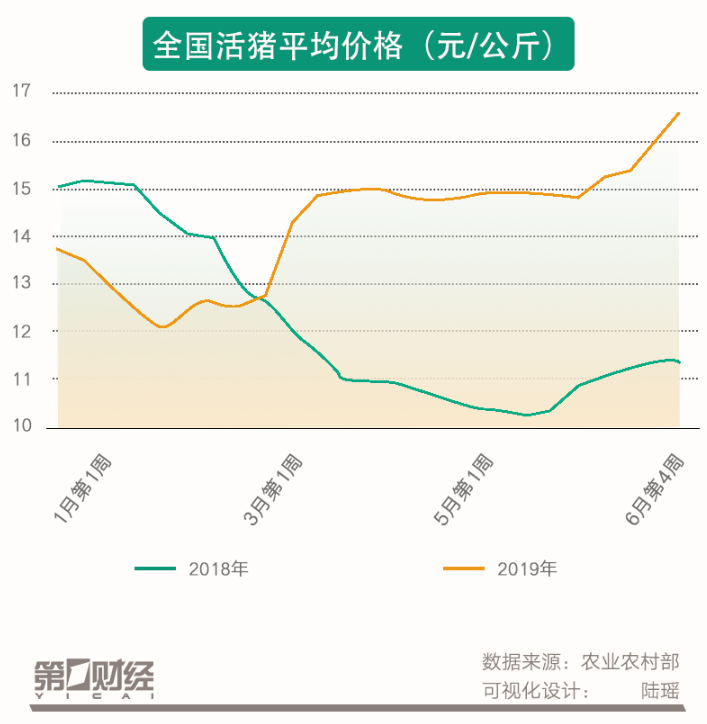

受非洲猪瘟疫情及季节性消费走低的影响,全国生猪价格1、2月走势低迷,养猪行业整体出现亏损;3月份生猪价格开始快速上涨,4月后非洲猪瘟疫情由北向南蔓延,生猪养殖户提前出栏抛售增加;同时,部分地区的消费者出于对疫情的心理恐慌,部分猪肉消费需求转移至禽肉,阶段性的猪肉需求有所下降,生猪价格略有下跌;5月底至6月,随着生猪产能持续降低,出栏量减少,全国生猪价格开始稳步攀升并呈不断走高趋势。

根据农业农村部数据,2019年6月份第4周,全国活猪平均价格16.72元/公斤,同比上涨46.5%。截至8月20日,活猪价格已突破23元/公斤。

上半年全国能繁母猪存档量呈快速下降趋势,并且下降幅度比上年同期有所增大。400个监测县6月份能繁母猪存栏量,环比下降5.0%,同比下降26.7%,存栏量跌破上几轮周期的低点。

温氏股份预测,上述形势预计至少将对未来两年的生猪出栏量造成较大影响,生猪价格将因供给关系紧张而维持高位较长时间。

冯永辉也表示,业界认为下半年猪价还会持续上涨,很可能创出超高的历史记录,“单头猪利润最高有望达到2000元,到时候就是拼谁的猪多。”

一般来看,猪价暴涨时,养殖行业会无门槛地涌入投资。但这次不同的是,非洲猪瘟疫情的影响和风险巨大,将大量中小企业拦在了门外,有没有充足的资金跑马圈地决定了养猪企业能否拿到入场券。非洲猪瘟疫情防控常态化,将催生规模化养殖集中度不断提升的行业趋势。

冯永辉对第一财经记者表示,现在养猪的利润和风险成正比,普通企业基本只有一次机会,因为猪瘟损失惨重资金链断裂的企业很难借到钱,靠政府的补助不足以重新飞起来。只有上市公司有多次试错机会,非洲猪瘟赋予了第一梯队上市养殖企业史无前例的利好机会,产业内一般的竞争对手根本没有对抗的能力。

值得注意的是,所有养猪上市公司,都在紧盯非洲猪瘟疫苗的进展,加速跑马圈地,为即将到来的养猪大潮做准备。以温氏股份为例,其宣布下半年在做好非洲猪瘟疫情防控的同时,将加快养猪项目建设和投产、复产工作,未来公司将更加坚定加大力度发展养猪业的既定战略,将以全国生猪市场占有率10%(约7000万头)作为未来发展第一期的战略目标。

8月6日,中国农业科学院哈尔滨兽医研究所(中国动物卫生与流行病学中心哈尔滨分中心)的《基因缺失的减毒非洲猪瘟病毒及其作为疫苗的应用》专利申请公布。经实验表明两种毒株均能提供对非洲猪瘟中国流行强毒株的100%免疫保护。

该消息引起广泛关注,标志着非洲猪瘟疫苗研究工作获得重大突破,非洲猪瘟疫苗的工业化量产有望实现。

虽然实验室疫苗研究成功,但鉴于非洲猪瘟病毒快速变异的特性,离安全稳定、质量有保障的工业化量产疫苗还有不小的距离。

冯永辉表示,实验室疫苗的生产效率很低,市场化后还需要接受市场验证,非洲猪瘟病毒的变异速度快于医疗研发的速度,这都是不确定因素,“据我了解,市场化疫苗的生产工艺目前还在探讨阶段,还需要一段时间。”

他透露,市场上目前有不少养猪上市公司已经拿到了实验疫苗,在猪场实验的效果也不错,基于此,这些公司都在大量砸钱投资养猪,市场化非洲猪瘟疫苗的上市将会是产业的重要节点,“市场化疫苗一出来,养猪热潮也就要到了,到时候谁的猪多谁赚。”

招商证券也认为,布局龙头上市公司,本质上是购买中国最具存活能力、管理能力、融资能力、资源储备的几万个猪场,只要能存活下来,就可以赚取超额利润,若能受影响比例远小于行业,还能扩张,这类公司将迎来高盈利、高成长的重大产业机会。