广告

我国生猪养殖长期以散养为主,规模化程度较低,但近几年规模养殖的发展速度异常惊人,尤其是在非瘟后时代,受行情和政策等多重利好推动,规模扩张以前所未有的速度推进。

散养为主,养殖场户数量超1亿

统计数据显示,在2005年以前,我国生猪养殖场户数量曾在1亿以上,但此后开始逐渐减少,到2008年,总量已降至8200万左右,其中年出栏1-49头的养殖场户仍高达8000万户,年出栏50-99头的养殖场户158万户,而年出栏5万头以上的猪场全国仅有50家,这一年,目前的行业老大牧原年出栏量不过22万头。至2021年,全国养殖场户数量缩减至2000万家,不到20年的时间,接近8000万散户消失。

数据来源:中国畜牧兽医年鉴

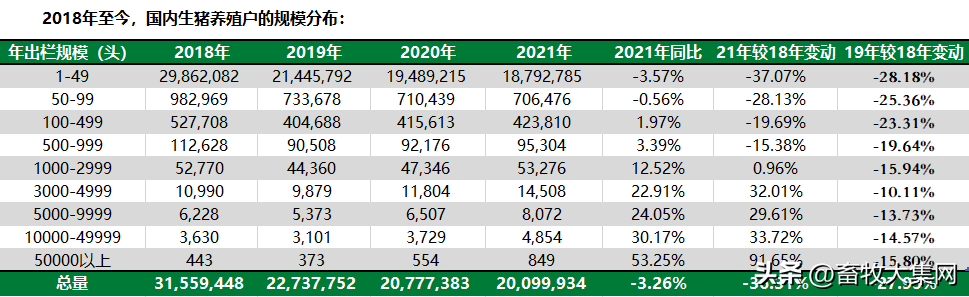

规模养猪场一般以年出栏量500头为分界线。据中国畜牧兽医统计年鉴,规模以下又划分为年出栏1-49头、年出栏50-99头、年出栏100-499头。规模以上则又分为年出栏500-999头,年出栏1000-2999头、年出栏3000-4999头、年出栏5000-9999头、年出栏1万-5万头、年出栏5万头以上几个规模。

规模猪场高速发展,散户快速退出

综合来看,非瘟前10年(2007年-2017年),我国规模化步入高速增长阶段,期间,散养户大量退出,而规模场则呈现持续增长态势。但2014年之后,出现了新的变化。可以将其视为一个小的转折年,其影响因素主要有低迷的行情和环保风暴。

2014年以前,仅有规模最小的年出栏49头以下的养殖场户数量持续大幅缩减,而规模在50头以上的猪场数量都在呈现增长态势,年出栏在500-2999头的小规模场发展极为迅猛,2007年-2013年,这一规模区间的猪场数量翻了一番多。但2014年之后,除了年出栏量在5万头以上的大型猪场数量仍在继续增长外,其余规模的猪场数量都出现了下降。

至非瘟前一年的2017年,全国生猪养殖场户总量3775万,其中年出栏1-49头的养殖场户降至3571万户,年出栏50-99头的养殖场户降至121万户,年出栏超5万头的规模场数量增长至407家。

10年间,年出栏50头以下的散户减少了4400万户,减少幅度超过55%;

年出栏50-99头之间的小户减少了37万,减少幅度超过23%;

年出栏100-499头之间的小户增加了6万,增长幅度超过11%;

年出栏500头以上的规模场增加了9万,增长幅度超过72%。

10年时间,年出栏500头以上的规模场出栏量占比从21.8%提升至46.9%,但年出栏500头以下的猪场仍占据主导。

非瘟后时代,规模养殖一度失控扩张

2018年,非瘟疫情重创国内猪市。

数据来源:中国畜牧兽医年鉴

2019年,全国生猪养殖场户数量从上一年的3156万骤降至2274万,下降幅度接近28%,而且,下至50头以下的散户,上至5万头以上的规模大厂,去化程度都非常明显。显然,在疫情初期,所有猪场应对疫情的能力差异并不大。

2019年,全国能繁母猪存栏量最低跌破3000万头,产能缺口明显,猪价突破40元/公斤,头均养殖利润最高突破3000元。政策对生猪产业的扶持力度前所未见,2019年,国务院办公厅发布《关于稳定生猪生产促进转型升级的意见》提出,到2022年,产业转型升级取得重要进展,养殖规模化率达到58%左右,到2025年,养殖规模化率达到65%以上。

显然,规模养猪迎来又一次史无前例的发展机遇,资本蜂拥而入,包括很多跨界资本。

一大批超大型猪场拔地而起。

有数据显示,2022年我国生猪养殖前20强猪企合计出栏生猪超过1.69亿头,2022年我国生猪出栏7亿头,20强占比首度超过24%。而2018年,我国生猪出栏量是6.93亿头,前20强猪企出栏总量约0.69亿头,占比不到10%。短短4年时间,头部20家猪企出栏量增长了1亿头,其中,养猪一哥牧原的出栏量从2018年的1101万头提升至2022年的6120万头,4年增长超过5000万头,增长绝对值与其余19强总和持平。

随着规模企业尤其是集团猪场的崛起,行业规模化率加速提升,2021年行业规模化率已达到60%,2022年进一步提升至65%,较官方预期的提早了3年。

规模猪场高速发展背后,中小养殖场尤其是散户在不断退出。截至2021年,全国年出栏500头以下的养殖场户已缩减至1992万户,较2017年的3137减少1145万户,较2007年的8222万户减少6230万户。2022年的数据尚未公布,但进一步下降是无疑的。

散户大量退出背后,当前仍继续留在场内的都已是久经考验的“剩斗士”,有技术,也有一定资金实力,抗风险能力也不差。和规模猪场相比,在成本上,尤其是不输的。有很多小规模养殖场、散户的成本可以做到15、16元/公斤以下,而目前很多上市猪企的完全成本仍高达17元/公斤以上,个别企业成本甚至仍在20元/公斤的高位。

在目前行业产能过剩明显,市场主体内卷不断升级的背景下,高成本扩张注定没有未来,决定猪场存活的关键因素不是规模,而是成本和现金流。

因此,新一轮洗牌大幕拉开,这一阶段,虽然仍有散户会离场,但也会有很多规模猪场会缩量、会退出,包括个别集团大场。去散户后,行业"去规模化"不可避免,最终去化的,都是高成本、低效产能。