广告

一头猪身上,亦可见沧海桑田。

4月26日,温氏集团相关财报公布。2022年,温氏盈利52.89亿元,但2023年一季度,公司亏损27.49亿元。

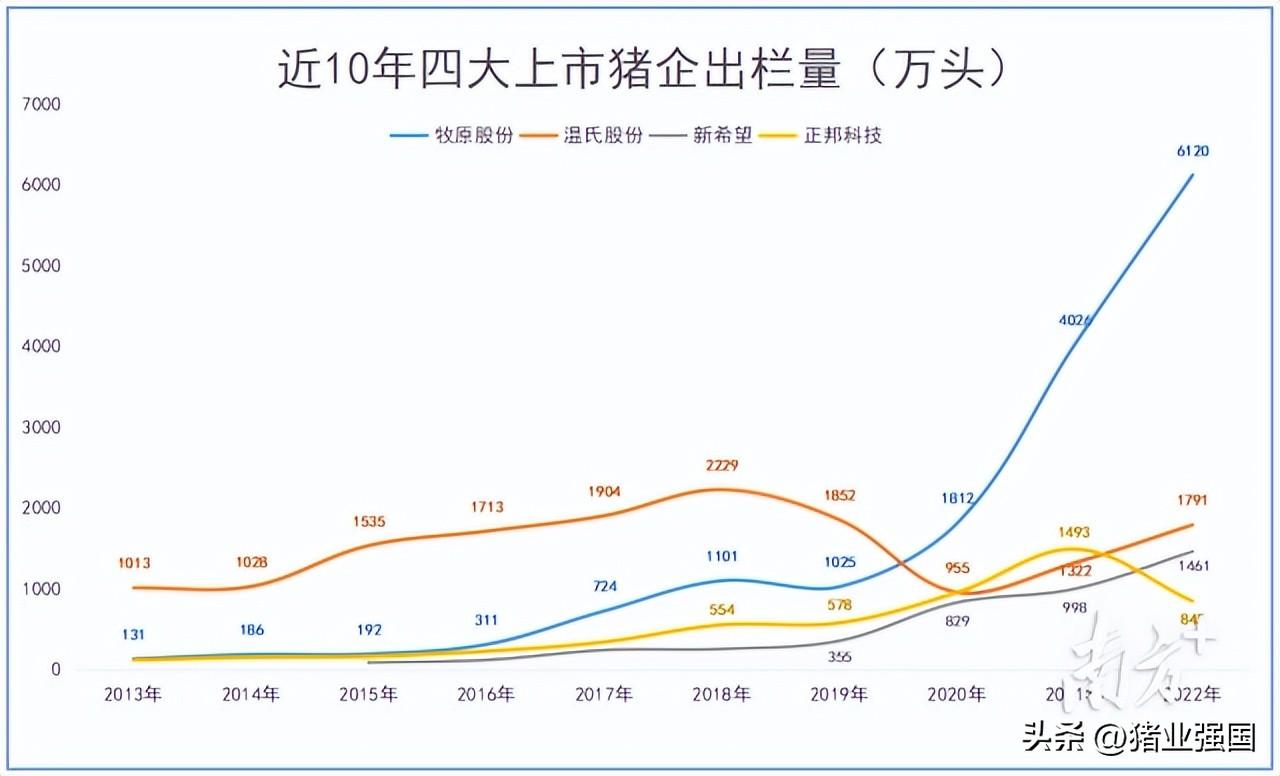

最引人注目的,是2022年公司生猪出栏数1790.86万头。这个数据,与牧原的6120万头猪比起来,相差巨大,且意味着温氏尚未恢复历史巅峰水平。

这不禁让人想起某著名企业家的一段评论。他感慨,数年前,“猪业一哥”温氏的生猪出栏,比第2名到第10名的总和还多;而到了2022年,“猪业老大”已变为牧原,其出栏量高达6120万头,同样比包括温氏在内的前第2名到第10名的总和还多。这位企业家惊叹“很恐怖!很恐怖!”

数据不会说谎,城头变幻大王。

温氏被牧原弯道超车夺走中国猪业一哥宝座,是中国农牧行业正在发生翻天覆地巨变的典型象征。

一、两种起点

1992年春天,小平同志到南方“画了一个圈”,解放了无数人的头脑。

27岁的河南农大畜牧专业毕业生秦英林是其中一个。在河南南阳的一家国营食品公司工作了三年后,他决定下海,建设自己的猪场。那个年头,大学生养猪基本上还是个稀罕事。秦英林不仅要自己干,还带上了自己的同学和老婆钱瑛。直至1993年6月22日,他们才引入第一批22头猪苗。当时的秦英林夫妇,可谓典型的散养户或者“专业户”——规模不大,却心怀发财致富梦想。谁也没有想到,后来他们真发财了,且成为河南首富,跻身名震大江南北的中国猪王。

单从养猪历史论,牧原可以算是温氏的哥。

而从养猪的起点看,牧原又只能算是小弟。

同样是1992年,总部位于六祖慧能故乡(广东新兴)的温氏集团发生一件大事——华南农大动科系以技术入股方式加盟温氏集团,占有10%的股份。引入华农大的资源,被普遍认为是温氏做大做强的关键因素之一。

这一年,从“7户8股”起家的温氏集团已经创立了10年,已经是一家小有名气的养鸡公司。掌门人仍然是创始人、曾经的新兴食品公司职工温北英。此时,温氏的“公司+农户”模式已经在家禽领域探索数年,颇见成效。

1994年,59岁的温北英去世,他32岁的儿子温鹏程正式担任广东温氏集团董事长。当年,与温氏合作的农户已经达到4000多户,上市肉鸡1800万只。

1995年,秦英林养殖200头母猪,算是上了一个台阶,但仍然不过是一位个体养殖大户。

1997年,温氏正式组建养猪公司,进入养猪行业。温鹏程雄心勃勃,期望把在养鸡业运作了近10年的“公司+农户”模式复制在生猪领域。尽管当年的出栏量只有9000余头猪,但公司化和模式化运营给了温氏养猪业一个很高的起点,一出手就是一家万头肉猪场,远非秦英林夫妇的22头猪可比。

历史数据显示,这段时间的牧原,还在艰难的摸索期,生产成绩并不稳定。1997年,牧原出栏1万头;随后的1998年,出栏3916头;1999年,出栏3425头。

1990年代的中国养猪业,规模化公司并不多。牧原与温氏,相继进入赛道,它们基本不存在什么交集或竞争。但双方的基因与发展模式,在这个时期已定下基调。

二、两种模式

中国大陆的养猪业进入规模化发展,从2000年左右开始加速。1997年,台湾地区发生了严重的口蹄疫疫情,一大批台湾养猪老板陆续转移至大陆沿海,客观上提升了广东、福建等地的养殖水平与养殖规模。

2000年,牧原仅仅出栏生猪2720头。但秦英林开始了默默起跑,到2004年,牧原出栏达到7.14万头,算是在河南本土拥有了重要一席之地。

2000年,在温鹏程的主导下,温氏集团启动第一个五年发展计划。温鹏程提出:“稳定发展养鸡业,加快发展养猪业,积极探索养牛以及贸易等相关产业”。2004年,温氏已出栏生猪高达94万头,成为中国猪业舞台上首家百万级巨头。

温氏已练成赫赫有名的中国猪王!而牧原不过是区域“高手”。温氏生猪的出栏量是牧原的13倍多。此时的温氏,星光缭绕,无疑是牧原的膜拜对象。

温氏与牧原在2000年后均迎来了各自的扩张,但不同的起点,不同的模式,不同的布局,决定了它们在这一时期速度迥异。静水流深,长期形成的风格与利益,也影响到双方后来截然不同的发展,屡屡为后人探讨。

温氏多元化布局,喜欢多条腿走路,布局了猪业、禽业、奶业、房地产、投资等,它期望“东方不亮西方亮”;牧原聚焦生猪,更喜欢在一头猪身上深耕细作,把这头猪上的事情研究到极致。专注带来专业,牧原后来的养殖成本领衔全行业,并非毫无原因。

温氏采取的是“公司+农户”模式,属轻资产运作,它把大量肉猪交给农户去养殖,既撬动农户的资源也获得地方政府的支持;牧原采取自繁自养为主,属于重资产操作,节奏完全控制在自己手里。在非洲猪瘟尚未泛滥的年代,“公司+农户”显然更容易扩张。

温氏内部早在1993年就开始了全员持股的尝试,截止2012年底,内部股东高达6700多人,员工持股占比49.57%,而最大个人股东温鹏程所占股份也不过3.34%。温氏的领导人掌控企业,靠个人威望,更靠合作机制,许多时候需要平衡诸多股东之间的诉求。牧原则由秦英林夫妇绝对控股,秦英林在企业一言九鼎,基本上指哪打哪。在后非瘟时期,两家企业的决策与执行效率,完全不同。

后来,温氏与牧原在中国猪业的角逐,本质上是两种商业模式的PK,是两个管理团队的比拼。

三、两种上市

2013年,温氏出栏量首次突破1000万头大关,成为中国首家千万级巨头;牧原则在2013年首次突破百万关口超过130万头。

后来,人们会发现,牧原赶超温氏的可能性,在这一时期诞生。双方虽然体量仍然相差巨大,但均已站在了全国性公司的舞台上。

2014年1月,牧原在深交所主板上市,率先成功登陆资本市场。上市让牧原打开了融资的窗口,吸引到足够优秀的管理团队和更加丰富的资源。同年,秦英林夫妇成为河南首富。可以说,资本市场给了牧原追赶并超越温氏的勇气与条件。

温氏也不甘落后。2015年11月,温氏股份采取吸收合并大华农股份的方式,登陆创业板,市值一度超2000亿元,被惊叹为创业板第一股。

温氏的上市简直就是个造富神话。公司有6800多人身价飙升,据媒体报道,超过48名高管成为亿万富翁,上千人身价过千万。

有一句话开始在行业里流传:“在清华随便遇到个老人很可能就是大师,在温氏随便遇到个保洁可能就是个千万富翁”。

全员持股,共同富裕,温氏一度被评论界誉为中国畜牧业的华为。但同时也有声音认为,正是全员持股加上市暴富,消磨了温氏许多干部的进取心,导致后来的一系列问题。

两大巨头陆续成为上市公司,之前神秘的管理和财务数据也相对透明起来。牧原与温氏不同的表现,引起无数研究者的关注和对比。

2014年2月,齐鲁证券撰写的一篇调研报告宣称,牧原是生猪成本领先的典范!牧原成本6.2元/斤,已优于温氏的6.5元/斤。

此后数年,牧原发布一些生产成绩数据时,屡屡震惊行业。笔者曾偶尔碰到一些温氏员工,他们对此的反应,与很多网友一样选择不相信:“是不是有吹水的成分?”

四、两种速度

2017年,55岁的温鹏程功成身退,不再担任董事长。作为温氏集团的7户8股创始人之一,他曾一路带领温氏走上中国猪王与中国鸡王的宝座,无论在企业内部还是行业里,其地位和威望均不容忽视。

1970年出生的温志芬挑起重担。他是华南农大动科专业出身,后来攻读了华南理工的硕士、中山大学的博士,既懂专业,又转益多师。温氏正式进入温志芬时代。

而牧原,仍然是秦英林夫妇掌舵。尽管人们偶然在会议上看见秦家公子秦牧原的台牌,猜测牧原是否也会出现年轻的接班人。但真正在行业里抛头露面分享的,还是创始人秦英林。

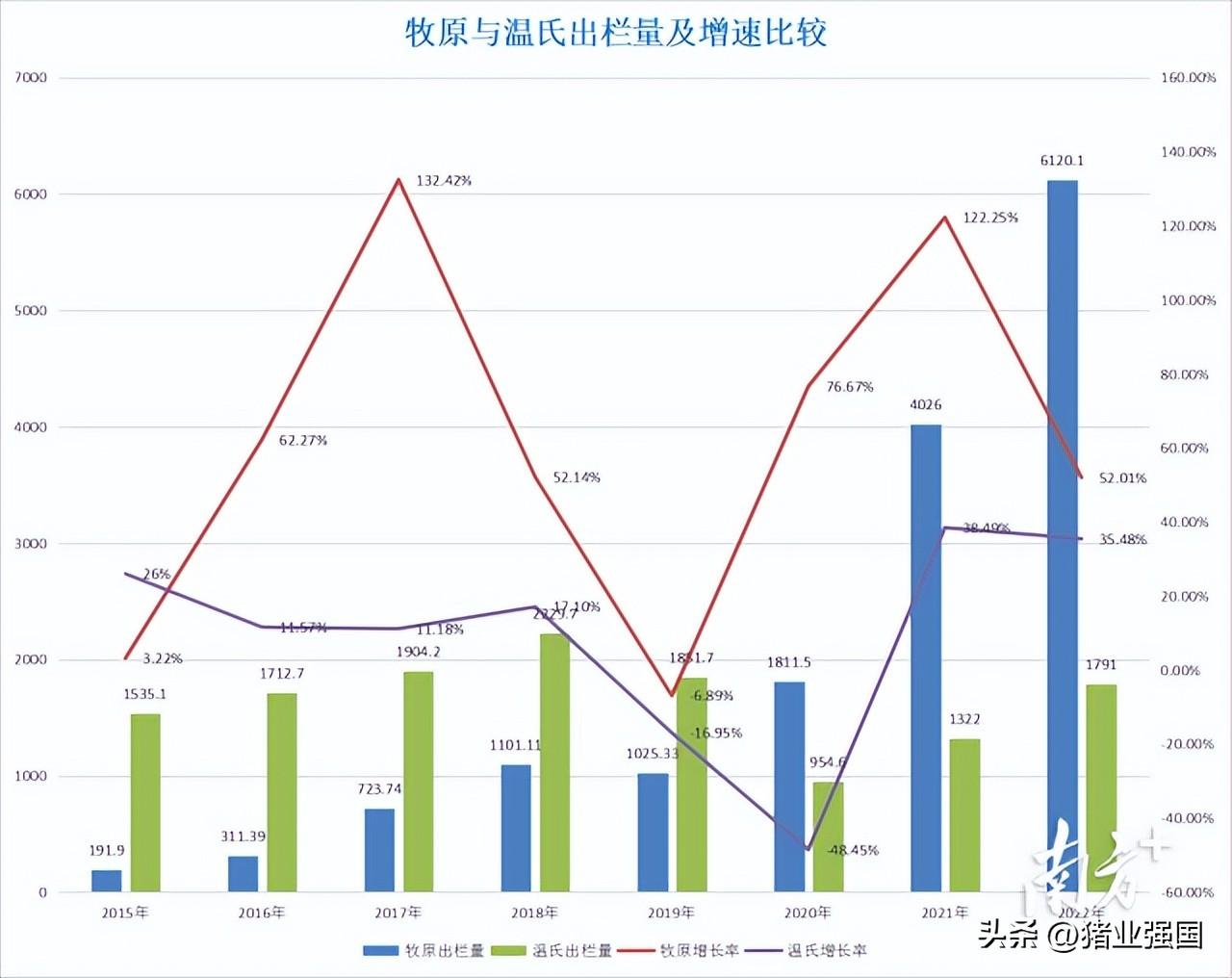

温氏与牧原均继续高歌猛进。2017年,温氏出栏1904万头猪,牧原出栏723万头。2018年,温氏出栏2229.7万头,牧原则首次突破千万大关达到1101万头。双方的生猪体量差距,已经从10年前的十多倍,变为两倍。

牧原的追赶速度,肉眼可见。

谁也没有想到,2018年8月,中国首次暴发了非洲猪瘟疫情。2019年,行业更是哀鸿遍野。尽管许多企业没有公开透露疫病情况,但数据说不了谎,非洲猪瘟带来被动淘汰震惊行业。温氏与牧原也不例外。

同样是面对非瘟的巨大挑战,不同的公司采取了不同的应对策略。众所周知的是,温氏一度在看待非瘟疫苗和生物安全防控方面出现重大失误;而牧原则成功运用了二元轮回繁育体系,把商品代母猪培育为能繁母猪,在母猪严重缺乏时期实现了快速补充。

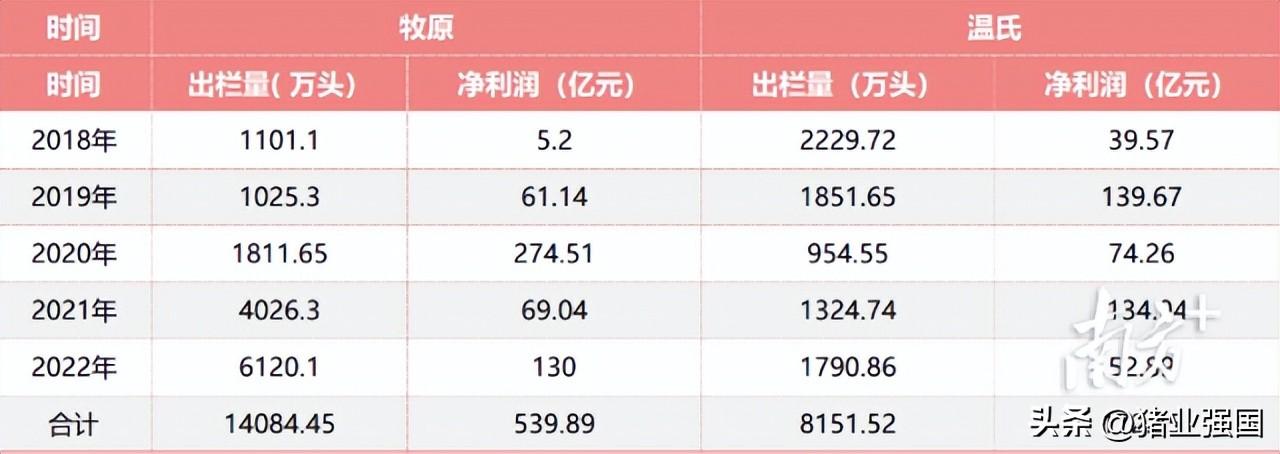

2019年,温氏出栏量首次下滑,同比减少378万头,降至1851.7万头;而牧原出栏数同样下跌,同比减少约76万头,降至1025万头。可以发现,温氏的减产数量,远远大于牧原。

真正的巨变发生在2020年。当年,温氏生猪出栏量直接腰斩,锐降至954.6万头,有人坦言:“温氏几乎只剩下半条命”。而牧原则逆势扩张,弯道超车,出栏量暴涨至1811.5万头,一举超越温氏成为新的中国猪王。值得注意的是,2020年,温氏掉到了第三,正邦比它还多。

这个变化,绝非偶然。

2021年,牧原飙升至4016万头,温氏为1322万头;2022年,牧原继续猛增至6120万头,温氏为2160万头。

引领风骚二十年的中国猪王温氏被牧原弯道超车,引起行业震惊和广泛讨论。

温志芬在接受媒体采访时回应:“我们不太关注这个称呼,我们的目标不是中国养猪第一或者全世界养猪第一,我们的愿景是千亿企业,百年温氏。在‘百年温氏’的过程中,我们不是特别注重发展速度有多快,不是特别注重跟人家去比什么规模、产量,我们的重点是能够把企业做到更加稳健、更加长远,重点是为员工、股东谋福利。”

这个回应,一方面说的是实话,另一方面也略显无奈。

五、多种原因

2023年4月19日,温氏集团宣布,原总裁梁志雄辞职,担任集团副董事长,1979年出生的黎少松出任公司总裁。

温氏迎来年轻的将帅。

温氏会重新夺回猪业一哥宝座吗?

2023年,牧原目标出栏7000万头以上,温氏目标2600万头。短期内,温氏是没法重回王者了。从长期看,温氏似乎已放弃当老大的目标。

有人追问,如果没有非洲猪瘟,温氏是否会跌落神坛?

其实,这些年,牧原超越温氏的,不仅仅是养殖规模,还有PSY生产成绩和养殖成本。这后两者,尤为关键,更为行业人士看重,因为它们真正体现了一个养殖企业的核心竞争力。

2022年,牧原PSY高达27头,温氏只有21头,尽管品系有差异,但也体现出差距。2022年,牧原肉猪成本基本在8元/斤以下,而温氏则为8.6元/斤。

温氏引领中国农牧业的风骚近20年,为何非瘟爆发后仅仅两年就失去了“一哥”宝座?温氏到底做错了什么?如果没有非洲猪瘟,温氏会一如既往笑傲江湖吗?

仁者见仁,智者见智。

在笔者看来,温氏败于牧原,至少有四个原因。

其一,模式方面。“公司+农户”模式在非瘟时期暴露出固有的弊端,其防控疾病的效率低于“自繁自养”模式。就连温氏自身,也开始大力发展自繁自养猪场。

其二,机制方面。温氏上市之后,获利太多的许多股东失去了进取心。原本是团结员工的全员持股制,在资本时代却造成躺赢或躺平的大企业病。“佛系”,不争,是禅宗带给温氏的积极影响,也可能是资本带给温氏员工的负面效应。

其三,管理方面。管理团队在非瘟防控等重大问题上,做出了不符合科学规律的重要决策。2004年,温氏曾经在应对禽流感疫情方面取得重大成功,从而奠定禽业的江湖地位。15年后,却在猪病防控判断上摔了大跟头。

其四,技术方面。冰冻三尺非一日之寒,温氏长期以来居于“王者”地位,看似低调内敛,实则容易诞生傲慢封闭之弊,导致技术、成本、理念等都被同行慢慢超越。

这是一个赢家通吃的移动互联网时代。胜负,都有背后的逻辑。

猪王之争,尘埃落定。

中国养猪业的龙头老大,不仅仅意味着规模与地位,更意味着责任与担当。需要注意的是,巨头扩张凶猛时代,无论是现任“猪王”牧原”还是原“猪王”温氏,都遭遇了业界的反思。

他们是否挤占了中小养殖户的生存空间从而与民争利?

他们在食品领域做出了哪些创新?

他们在种业振兴方面是否有真正的革命性贡献?

这不仅仅是商业问题,值得继续探讨。