广告

新牧网猪价指数显示,3月份生猪市场持续低迷,全国均价在7.21~8.05元/斤区间徘徊,月末较月初下降0.84元/斤。业内认为,从补栏心态上看,3月份过后,仔猪和二次育肥补栏热度均有降温,而从出栏心态上来看,养殖方由整体压栏增重转为压栏与出栏心态并存。猪价究竟何时止跌?有机构预计,4月末猪价有望触底反弹。

Part.1 3月猪价降幅超10%

步入3月,养猪人并未等来猪价反弹。新牧网猪价指数显示,3月份全国猪价从3月1日的8.05元/斤,下降到3月31日的7.21元/斤,降幅达10.4%。据了解,东北多地猪价更是逼近7元/斤。

值得注意的是,3月份猪价除3月1日和2日在8元/斤以上之外,其他时间均处于8元/斤以下。对于当下养猪业来说,8元/斤似乎都成为了一个难以逾越的“槛”。其实,若把时间拉长到年初,不难发现,猪价颓势持续已久。今年年初之后,猪价就始终在8元/斤向下震荡。

猪价持续低迷,除了当前处于消费淡季这一原因之外,与疫病影响等导致社会肉猪提前出栏,进而导致阶段性供给增大同样有关。

其实,《农财宝典》记者在3月中旬时就对华南、华北、华中等多地猪场疫病情况进行过调研,不少猪场情况确实严峻。记者通过采访对象了解到,华北地区有猪场母猪损失达到70%;华中部分地区猪场损失30%-35%;华南部分地区的猪场损失15%。

另外,从猪企出猪情况来看,2月上市猪企出猪量实现显著增长。据《农财宝典》记者统计,1-2月16家上市猪企合计出栏生猪2231.69万头,其中不乏企业实现了生猪销量环比与同比双增长。如神农集团,其2月生猪出栏14.04万头,环比增长52.61%,同比增长168.97%。温氏、新希望、唐人神同样增长迅猛,温氏月出栏逼近200万头;新希望次之,月出栏达173.3万头;唐人神月出栏量达28.58万头,与去年同期相比更是翻了一番。

业内认为,随着各地疫病影响逐步减弱,供给端逐步恢复正常,且随着新冠疫情防控政策调整,社会经济活跃度明显增强,供需关系有望得到逐步改善。

Part.2 生猪供大于求格局不改

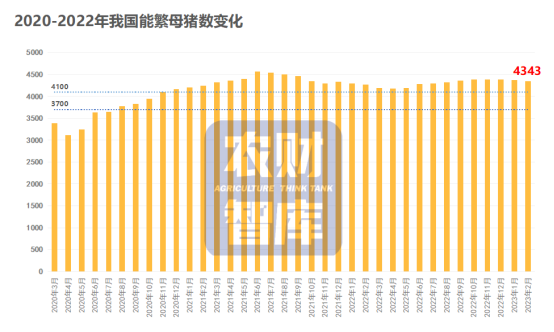

不久前,农业农村部公布了最新能繁母猪数据。数据显示,今年2月份全国能繁母猪存栏量为4343万头,同比增长1.7%,比4100万头的正常保有量多243万头,相当于正常产能调控目标的105.9%。从能繁母猪数据来看,当前生猪生产形势总体稳定,产能充裕,这也意味着,供给大于求的格局依然没有改变。

农业农村部畜牧兽医局副局长辛国昌表示,当前生猪产能略高于定的调控目标上限,但是从动态变化上看,过剩的产能正在有序回调,2月份能繁母猪存栏量比1月份下降了0.6%。

他指出,最近一年多仔猪供应和出栏肥猪都保持在较高水平,从新生仔猪情况看,2022年9月—2023年2月全国新生仔猪数量同比增长3.5%,且各月同比增幅逐月增加,预示未来半年生猪出栏量将持续增加。他表示,现在消费还处于淡季,预计最近一两个月猪价短期内将低位震荡,大幅上涨可能性较小。

农业农村部生猪产业监测预警首席专家王祖力持相同观点。3月15日,他在“2023中国猪蓝耳病防控大会”上指出,2021年3月至2022年2月能繁母猪平均存栏4407万头,决定了2022年出栏量;而2022年3月以来平均存栏4304万头,决定2023年出栏量的能繁母猪存栏量与上一年度差别不大。基于此,王祖力认为,当前产能基本稳定,不具备大幅涨跌的基础。

此外,王祖力也分析道,受二次育肥和压栏惜售等因素影响,2022年四季度市场出现供需错配,量-价逻辑关系出现错位。他表示,尽管从理论上来讲,周期下行刚刚开始,但养猪人不必过于悲观。

Part.3 二季度恢复盈利或有一定难度

尽管当前国内生猪供大于需的形势较为明朗,但业内人士对后市猪价行情的观点并不一致。

河南省驻马店农业学校教授王爱勇对后市猪价走势并不乐观。“母猪存栏量是猪价走势的总卡口,大量留置后备或大量宰杀母猪会影响10-12个月以后的产能释放。”他向记者分析道,2022年6-8月份市场大量上母猪,其真正释放要到今年五六月份。届时,集中出栏叠加二次育肥、不高兴猪的抛售和消费端依然低迷的影响,猪价很可能不容乐观。

王爱勇进一步表示,如果最近这两个月全国没有因为大量不高兴猪大量淘汰的话,加上去年6-8月份的产能释放,下半年的猪价6块以下可能性不是一般的大。如果之后这两个月疫情严重,出现大量死淘猪只就另有新变化。

弘业期货认为,春节以来生猪存量整体不高,压力主要来源于大体重猪源的持续增加,气温升高后肥标价差走缩,将不利于养殖端压栏和二育行为,短期市场情绪偏空。猪价下降过程中,屠企少有入库动作,养殖单位压栏和出栏并存,且预计4月中旬市场将迎来年后二育的一波大规模集中出栏,后期一段时间内市场可能面临宰量和体重上行带来的抛压。

我的钢铁网对后市猪价则持乐观态度。他认为,整体来看,尽管年后产能或受疫情影响,但企业产能稳定增扩,市场信心等待修复,不过价格下行延续或刺激压栏挺价,冻品入库及二育入场需重点关注。综合来看,4月份猪价呈现仍延续震荡下滑走势,月均值低于3月。市场仍需多关注二次育肥及冻品入库操作,4月末临近五一,终端或有支撑,猪价触底回升。

但需要注意的是,二季度养殖户要想恢复盈利或还有一定难度。江苏林梵可期货交割总负责人张龙在接受证券日报采访时表示,“二季度猪价可能会有一定微利,主要是因为成本端问题,目前饲料降价程度较大。但其实对散户来说作用较小,对集团厂作用较大。整体来说还是得过了9月份猪价才会更好。”他预计,今年腌腊季大肥需求会是前年三倍,叠加下半年整个消费提振,届时猪价会受到较大提升。(记者:农财宝典新牧网熊亚琴)