广告

1、本轮“猪周期”时间节点

“猪周期”由来已久,在市场经济及散养户众多的情形下,从补栏二元母猪到商品猪的出栏,大约需要18个月,约1.5年,生猪的生长周期决定了“猪周期”。历史猪周期大概1.5年价格上涨、1.5年价格下跌,因此历史猪周期大约3~4年。

由于非瘟疫情影响,产能严重受损,其恢复情况官方这样解释:“农业农村部数据,10月份能繁母猪存栏3950万头,连续13个月增长,比去年同期增长32%;生猪存栏3.87亿头,连续9个月增长,比去年同期增长27%。目前生猪产能已经恢复到2017年年末的88%左右。照此趋势,明年二季度,全国生猪存栏将基本恢复到正常年份的水平。”据了解,农业部的能繁母猪数据中是包含三元能繁母猪的,而三元能繁母猪性能远远低于二元能繁母猪,所以我们认为农业部产能恢复数据有点过于乐观。

观点:此轮猪周期中猪价的真正下跌,将在2022年后开始,未来两年仍将有较好盈利,虽整体猪价趋势处于下行,但价位仍高于历史价格。艾格数据,2019年10月份国内能繁母猪存栏量开始止跌转升(二元能繁+三元能繁),但真正的二元能繁开始止跌回升是在2020年9月份左右,用二元+三元能繁数据推测未来肥猪出栏量,2021年肥猪出栏量约是2018年的60%,产能在恢复,但被高估,猪周期延长。此轮猪周期经历了2019和2020年的价格上涨;在非瘟疫情稳定的前提下,根据母猪存栏量,预计2021和2022年将处于震荡下行,2023年或将出现价格低谷;2024年价格开始反弹,开启新一轮的猪周期。

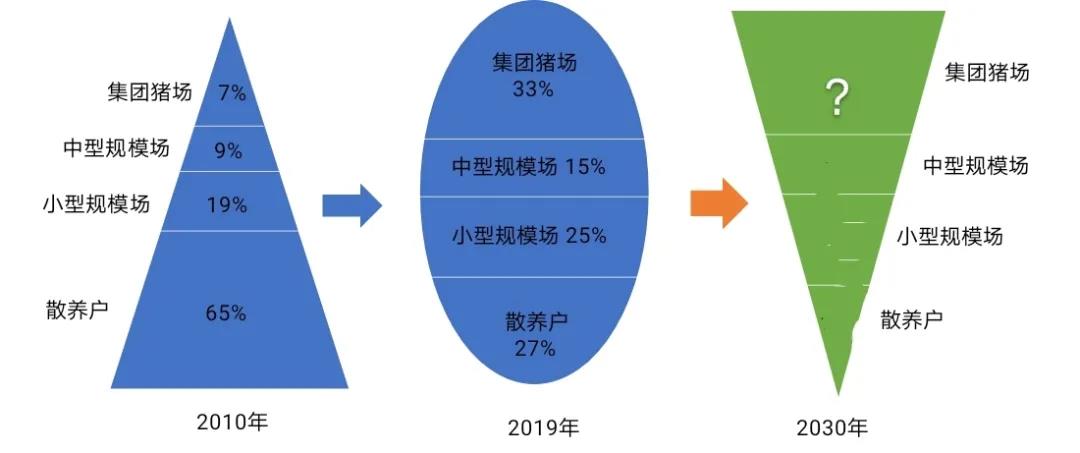

2、“后非瘟时代”产业变革趋势

观点:未来几年各养殖环节都将进行变革,但多数都将由优质企业引领变革,养殖-屠宰全产业链将成为趋势。

(1)产业转型升级。非洲猪瘟打乱了原有的种群结构,三元母猪大量转种用,生产的肥猪品质普遍下降,未来几年产业将经历种群更新迭代、商品猪品质要求提升的过程。种猪环节、育肥环节、屠宰加工等环节都将顺应需求转型升级,技术领先的优质企业将引领产业环节变革。

(2)猪场布局的合理分布。养殖密度影响疫病防控效果,未来养猪业布局将更加趋于分散。2020前三季度,我国生猪养殖产业投资布局主要集中在安徽、四川、山东和河南,TOP4投资省份的生猪规划产能约占总产能的40%,而2018年TOP4投资省份的生猪规划产能约占总产能的61%。

(3)屠宰场将配套养殖场布局。受非洲猪瘟影响,全国活猪跨省调运困难,各省积极鼓励冷鲜猪肉运输,政策要求生猪产品的流通方式从“调猪”向“调肉”转变。跨省调运容易引发疫病传播,未来屠宰场将配套养殖场布局。

(4)养殖-屠宰全产业链将成为趋势。非洲猪瘟的出现,使集团猪场意识到区域内猪场和屠宰场不匹配的弊端,产业上下游结合发展成为新趋势。

(5)产能过剩担忧是伪问题。当前多数养殖集团处于投资布局提高市占率阶段,大部分投资只是计划,或建设空猪场的状态,会择机选择投放母猪进场。疫情稳定后,生猪产能恢复,市场将进入成本竞争时代,沉没成本下,底层养殖梯队会先退出市场,集团企业抢占留出的市场空缺,将获得更多的市场利润。

3、行业竞争格局演变大趋势

观点:未来养猪业将是”成本战争”,促使产业转型升级、新技术应用、市场集中度提升,格局演变为龙头企业主导市场走势。

在非洲猪瘟疫情的冲击下,各个梯队猪场的管理水平、生物防控技术、养殖效率差距越来越凸显,养殖成本差距越来越大;当猪价下跌至不同养殖群体的成本线时,相应的群体会因利益受损而率先退出市场。历史中,集团养猪企业的成本一直保持在行业最低值,当猪价跌至散户成本线时,养殖集团仍持有一定的利润,而散户利益受损大量退出市场时,猪价开始反弹。

如上表所示,在2014年和2018年猪周期价格低谷时期,即使牧原的肉猪销售价格低于市场平均价格,公司仍能保持盈利;在2016年和2019年价格高峰时期,牧原凭借养殖低成本,获取了更多的利润。养猪企业的管理方式和水平、饲养技术、生产模式、防疫水平等都是影响生产成本线的关键因素,优质企业才能在猪周期中保持较好的抗风险能力。

小结:高估的供给与产能,低估的消费与出清,过于悲观的猪价预期,建立在非行业行士对未来养猪业壁垒的不理解(资金密集技朮密集人才密集)。生物安全(疫病)及绿色发展(环保)是未来两大硬约束。生猪业刚启开”大玩家”之门,未来格局可能产生中国乃至全球最大十余家(一超多强)综合性肉商。

最新发布