广告

3月13-15日,卓创资讯与大连商品交易所共同走访了广东具有代表性的规模屠宰企业、生猪及猪肉贸易商、生猪养殖企业共10家,深入了解当地生猪行业运行特点与发展趋势。作为全国生猪主销区代表的广东市场,由于差异化的特色,养殖端议价优势较为明显。但随着供需关系变化,4-5月下游贸易商议价能力有可能增强。

规模化养殖集中度高,养殖端议价能力较强

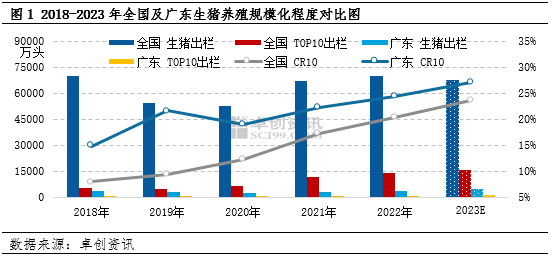

在稳产保供的政策支持以及全国主销区地位的价格优势下,实力雄厚的生猪养殖集团逐渐扩大在广东的布局,上游行业甚至其他行业也投资进入生猪养殖行业,带动广东生猪产能的快速增加。2022年广东生猪出栏量接近3500万头,自给能力提升至65%以上。基于2022年能繁母猪产能的持续恢复,调研过程中部分企业预计广东2023年生猪出栏量将达到4800万头,自给能力将提升至85%以上。在此过程中,广东生猪规模化养殖集中度明显提升。监测数据显示,2022年广东TOP10养殖企业年出栏量929.56万头,CR10高达26.5%,较2022年全国CR10高出6.2个百分点。

随着规模化养殖集中度提升,过去几年养殖端在交易过程中的议价能力逐步增强,广东一直是养殖端议价优势较为明显的典型市场,规模养殖企业的生猪销售价格几乎同频调整,并带动着广东市场生猪交易均价的涨跌变化。卓创资讯监测数据显示,2018-2023年广东省头部养殖企业挂牌价与省内生猪交易均价的相关性系数为0.9994,接近1,属高度正相关关系。

屠宰企业代宰、热鲜模式为主导,极少承担议价角色

目前广东的屠宰企业存在三种不同的经营模式——纯代宰模式、纯自宰模式、自宰和代宰并存模式。结合实地走访调研了解,广东纯代宰模式占比约65%,自宰和代宰并存模式占比30%,纯自宰模式占比不足5%。在自宰和代宰并存的模式中,代宰企业数量占比基本超过90%,只有10%左右的自宰占比。

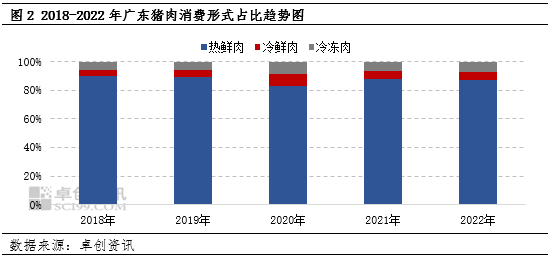

广东的代宰模式主要是由热鲜消费模式决定的,当地的猪肉热鲜消费量占比高达85%以上。广东市场90%的热鲜猪肉交易集中在农贸市场,其余10%左右流向商超、团膳(工厂/单位/学校食堂)、酒店餐馆等。在热鲜、代宰模式之下,广东的屠宰企业在生猪交易过程中基本不承担议价角色,这与北方市场明显不同。

生猪贸易商是市场主要买方群体,议价无明显优势

广东市场的生猪从养殖场出栏后经由中介流向或者直接流向生猪贸易商为主,占比90%以上,而非北方市场的经由中介流向或直接流向屠宰企业。与下游猪肉贸易商产生直接交易的亦是以生猪贸易商为主,而非屠宰企业。因此广东市场存在非常庞大的生猪贸易商群体,连结上游养殖场与下游猪肉批发商,是生猪出栏后的主要买方。

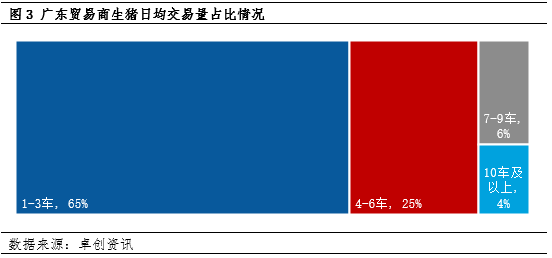

调研过程中发现,贸易商群体规模以日均调运量1-3车为主体,占比大约65%,而日均调运量10车及以上的数量占比不足5%。因此,多年以来,贸易商因体量不足而不具备较强的议价优势。

但是在近期的市场监测中发现,在广东生猪养殖体量逐步增加,内部自给能力大幅提升的情况下,养殖企业之间的竞争趋于激烈,不同企业之间的价差逐渐扩大,而贸易商对猪源的可选择性也在增多。尤其是在短时市场供过于求的情况下,贸易商的议价优势也有所提升。

综合来看,在规模化养殖集中度较高的情况下,养殖端议价优势相对偏强。然而随着养殖集中度的进一步提升,以及广东省内生猪自给能力的提升,生猪交易过程中的议价优势亦有可能向下游转移,尤其是在4-5月市场仍供过于求的情况下,贸易商对猪源的选择性更多,议价能力或有所增强。

最新发布