广告

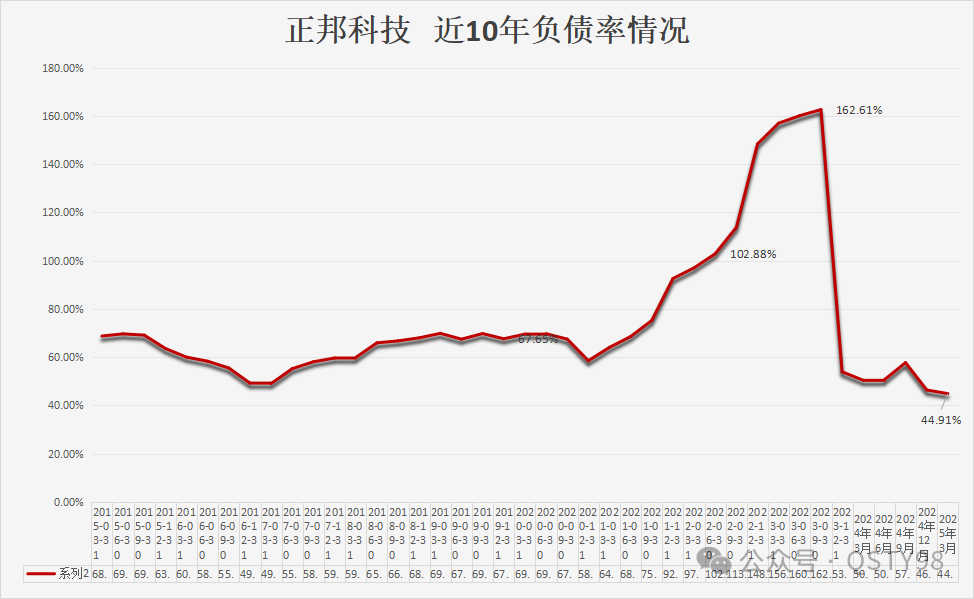

近日,据统计,2025年第一季度,上市猪企负债率表现分化。从整体数据来看,截止3月底,22家猪企负债率较2024年底明显下降,行业整体财务状况有所改善。

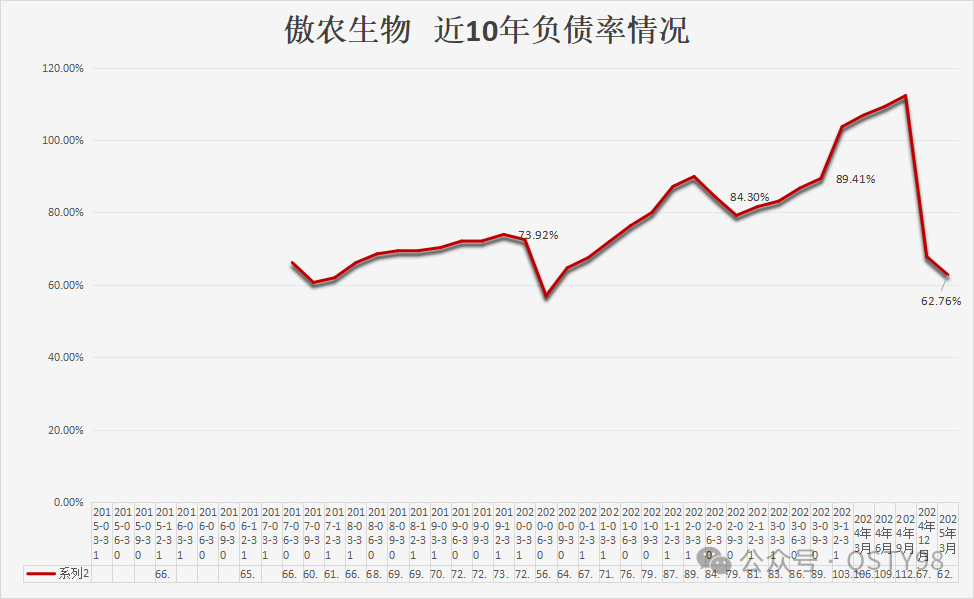

其中,部分企业表现亮眼,如傲农生物因2024年重整工作推进,负债率从2024年三季度末的112.27%直线降至62.76%,下降幅度超近50个百分点。

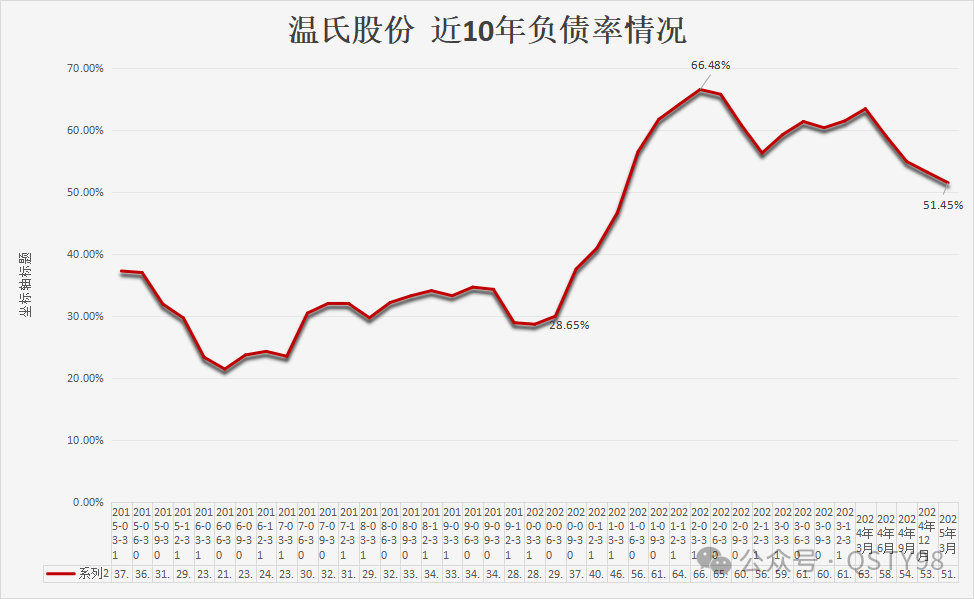

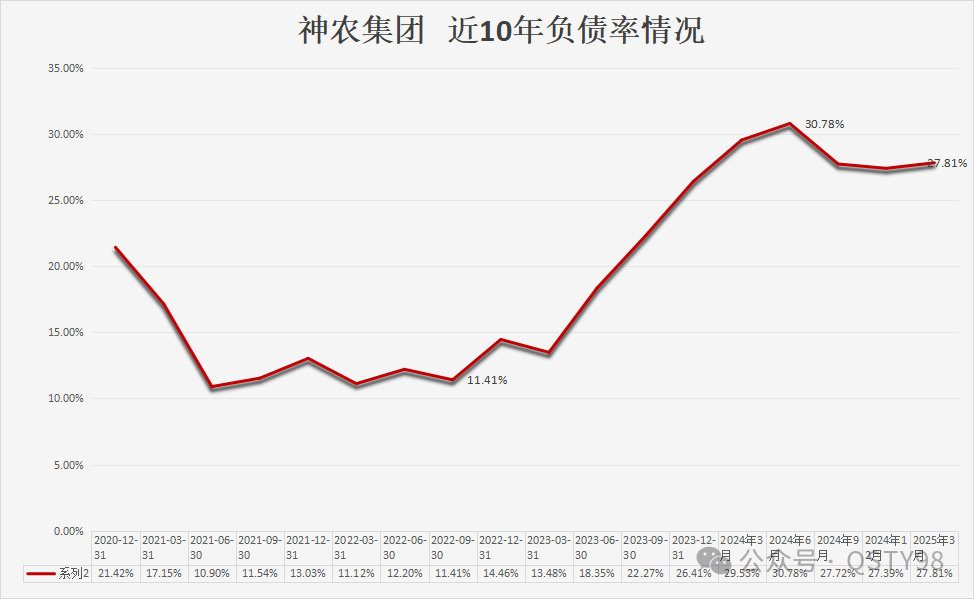

温氏股份截止2025年1季度末,资产负债率约为51.45%,环比2024年底的53.14%下降1.7个百分点,财务相对稳健;京基智农截至2025年Q1末,资产负债率约为58.96%,较年初的60.25%进一步下降,偿债能力增强;神农集团截止2025年1季度末,资产负债率为27.81%,在行业中处于较低水平,财务稳健 。

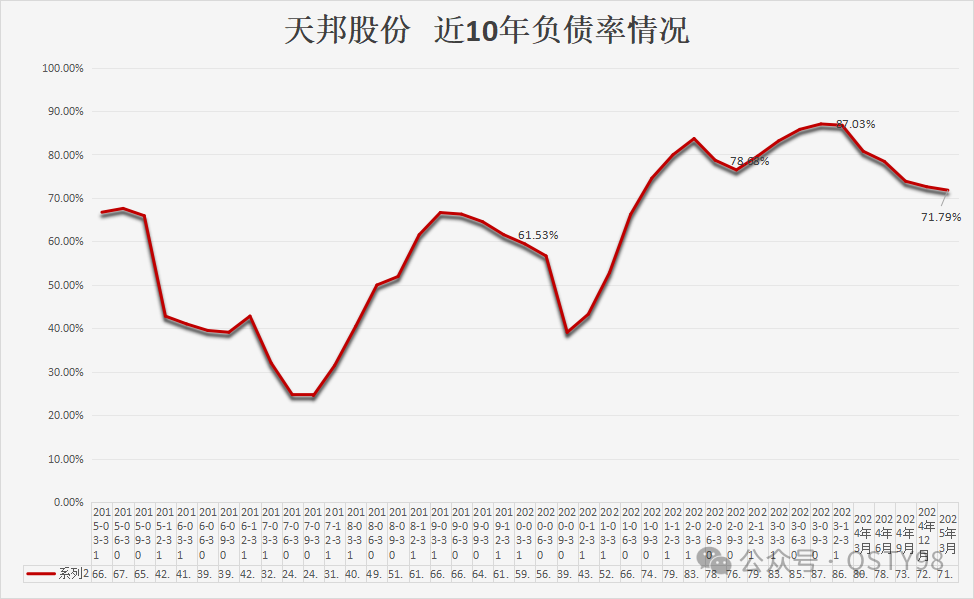

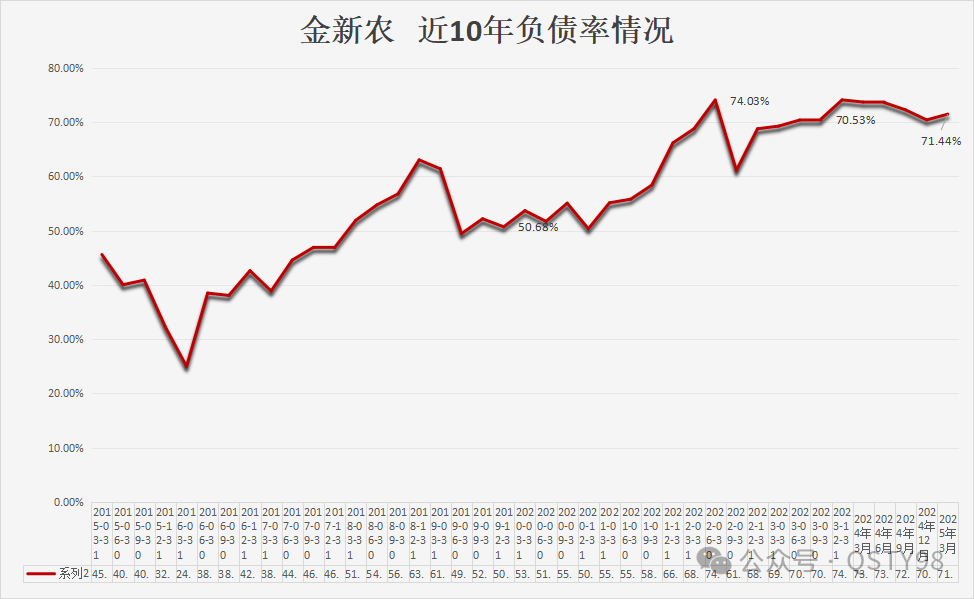

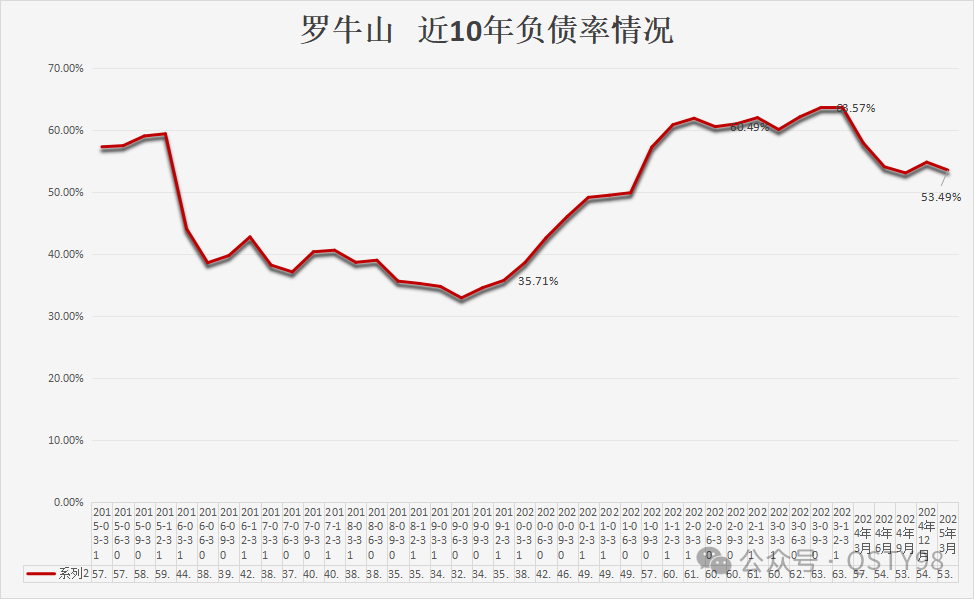

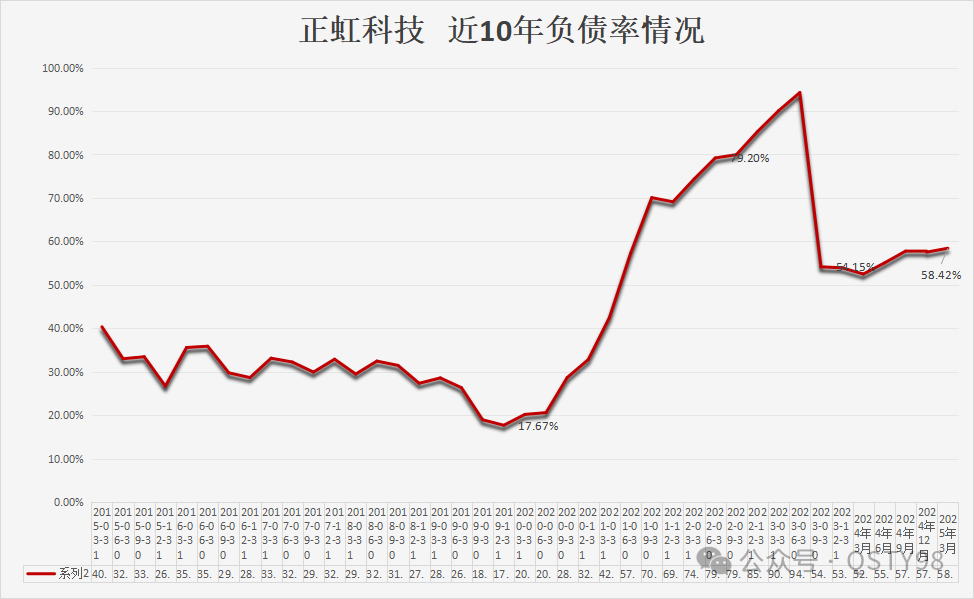

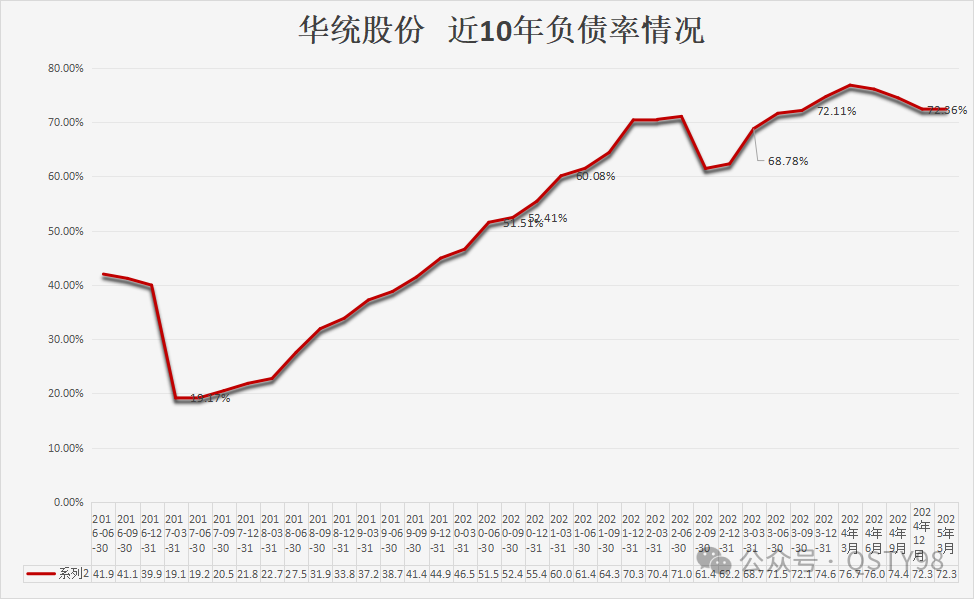

不过,仍有企业负债率处于高位,新五丰、华统股份、天邦股份、金新农负债率仍在70%以上 。

虽然目前养殖成本下降,生猪养殖出栏价格有利可图,仍有猪企负债率较高,偿债能力较弱,尽管2024年实现扭亏为盈,但2025年一季度业绩大幅下降,增收不增利困境仍存。

虽然当下行业整体负债率有所下降,养殖行业仍然面临较高的养殖风险,同时也存在着机遇与挑战。

下面来看详细情况(以下数据不分前后,数据均来自于公开数据)

温氏股份

精诚合作,齐创美满生活

近年来,温氏股份的负债率走势呈现出先波动攀升、后逐步回落的态势。2019年以前,公司资产负债率长期稳定在约30%左右的较低水平。然而,受非洲猪瘟疫情冲击以及行业周期波动影响,2020 - 2021年期间,为应对猪价下行压力和满足产能扩张需求,公司负债率迅速蹿升至60%以上。

随着2022年猪价触底回升,加之公司积极推进产能优化,通过改善经营现金流、优化资本结构等举措,到2025年一季度末,负债率已回落至50%左右。不过,鉴于行业周期性波动的特性,其对公司后续偿债能力的潜在影响仍需密切关注。这一系列变化,充分展现出公司在行业低谷期借助合理杠杆稳固市场份额,待市场回暖时主动降负债以优化财务结构的经营策略。目前财务状况持续向好,偿债能力不断增强。

牧原股份

严重自律 用于担当 追求极致 服务社会

牧原股份近年来负债率呈现先快速攀升后逐步趋稳的态势。2019年之前公司资产负债率保持在40%-50%区间,但受非洲猪瘟后行业集中度提升及自身大规模产能扩张驱动,2020-2021年负债率加速上升至65%左右,显著高于行业平均水平。随着2022年生猪价格回升及公司加强成本管控,经营性现金流大幅改善,叠加定增募资等资本运作,2024年三季度末负债率回落至约58%。尽管仍处于相对高位,但公司通过优化债务期限结构和提升资产周转效率,增强了抗周期能力。这一负债率变化既反映了龙头企业逆周期扩张的战略选择,也凸显出重资产模式下行业波动对企业财务弹性的挑战。

新希望

智慧城乡的耕耘者 美好生活的创造者

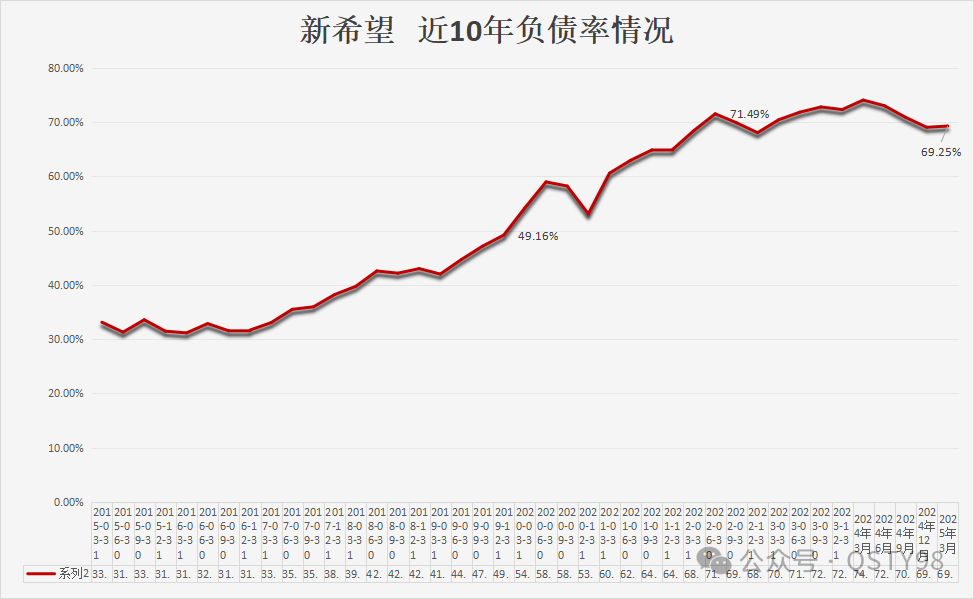

近年来,新希望的负债率走势呈现出先急剧攀升,随后逐步改善的态势。2019年,公司资产负债率尚处于50%左右的行业合理区间。然而,非洲猪瘟之后,公司生猪养殖产能激进扩张,同时饲料、禽业等多个业务板块同步投入大量资源,致使2020 - 2021年负债率陡然增至近70%的行业高位。

自2022年起,得益于猪价回升带来的经营性现金流修复,以及公司实施非核心资产处置、收缩资本开支等举措,负债率于2025年一季度回落至69%左右。不过,与牧原、温氏等同业企业相比,新希望的负债率仍相对偏高。

当前,公司通过延长债务久期、提升生产效能以及加强产业链协同等手段,缓解偿债压力。但高杠杆对盈利空间的侵蚀,以及在行业周期波动中资金链面临的风险,仍需高度警惕。这一负债变化轨迹,既凸显了农业龙头企业逆周期扩产所付出的财务代价,也反映出多元化产业集团在战略扩张与财务稳健之间寻求平衡的艰难挑战。

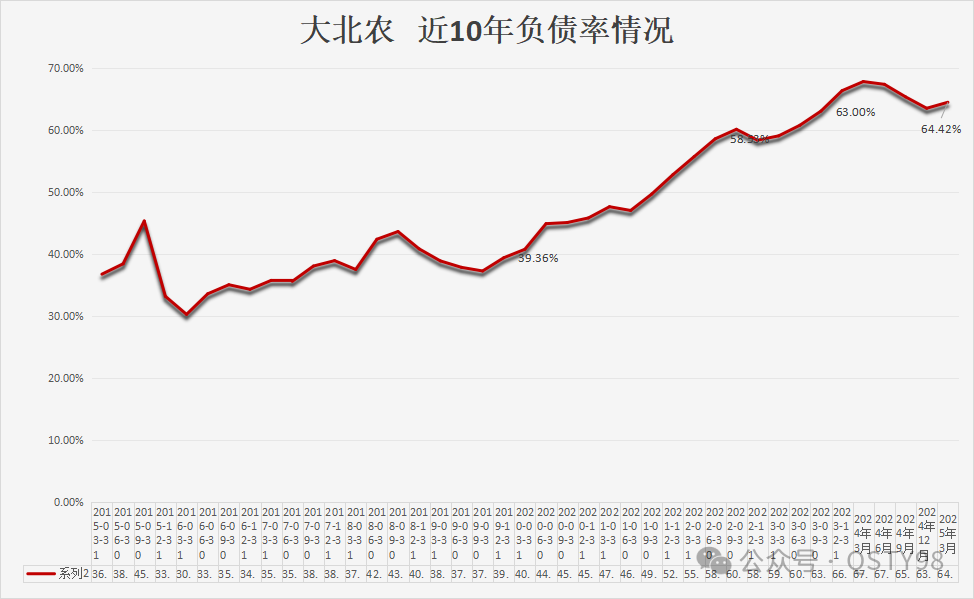

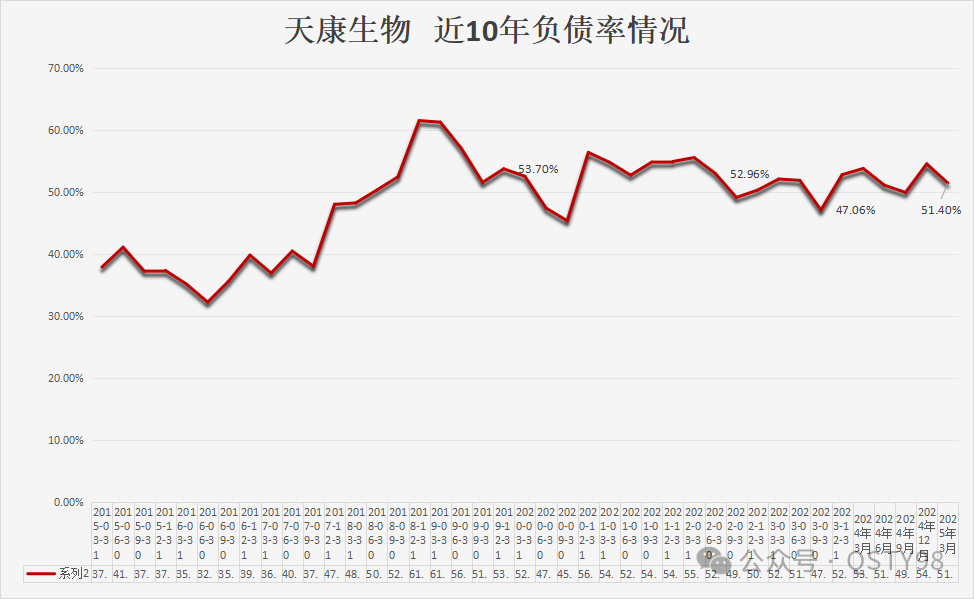

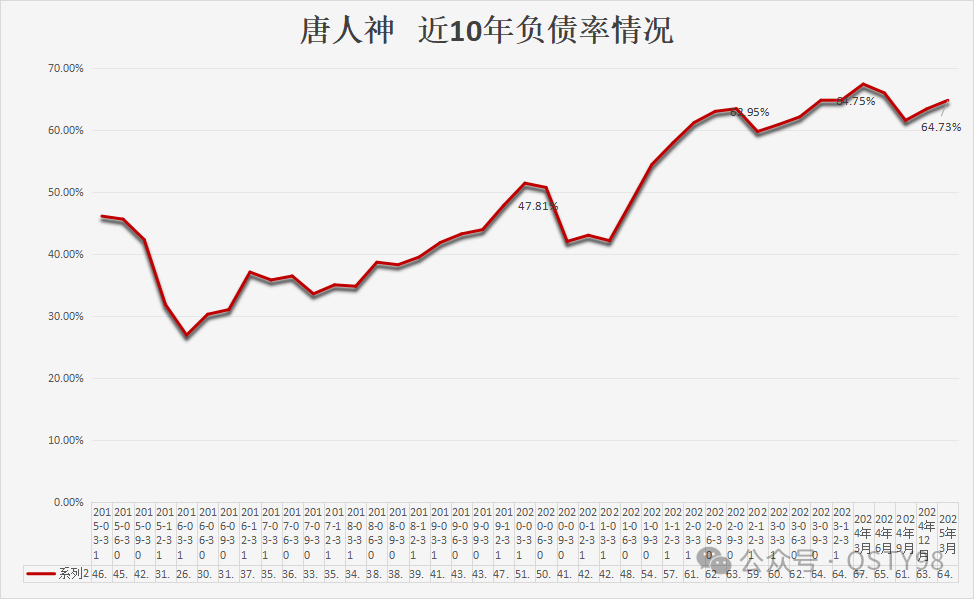

04 其他企业负债率情况

头部养殖企业近10年负债率情况表

最新发布