广告

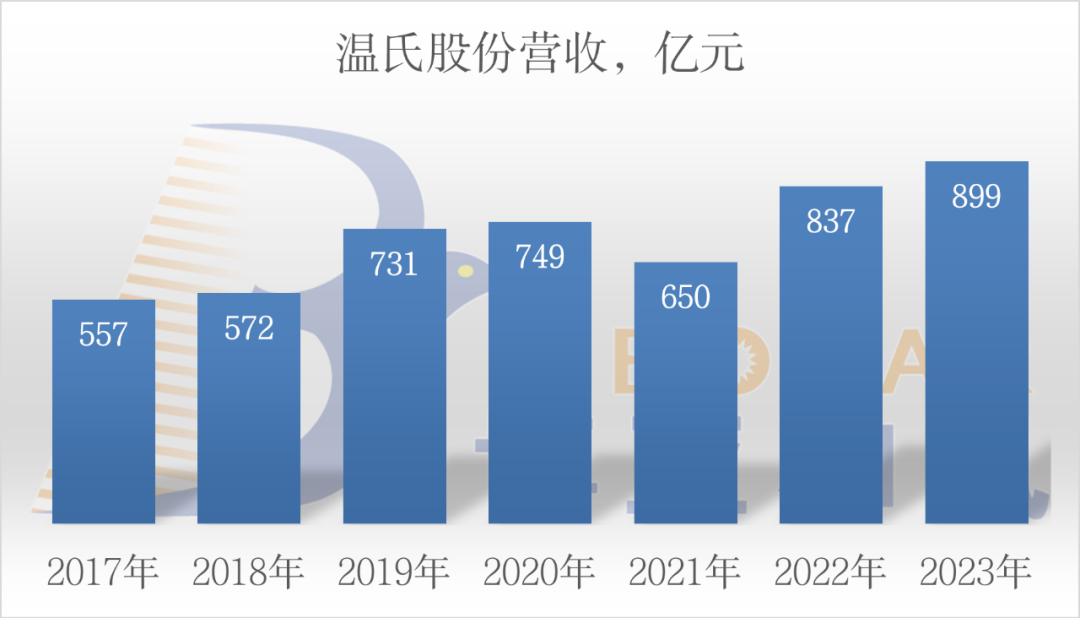

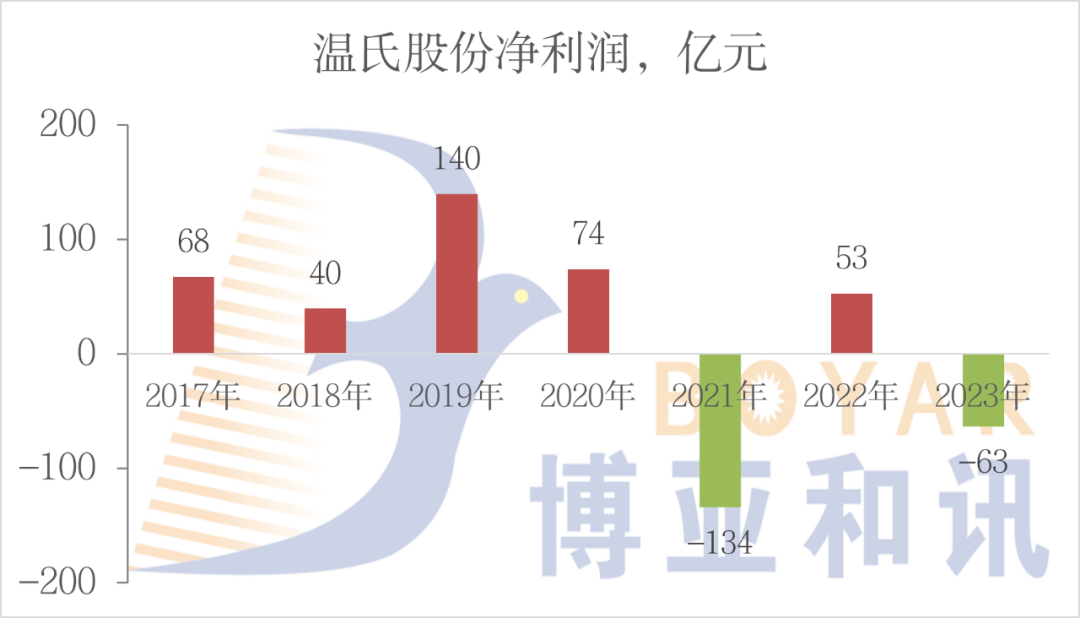

2月27日晚间,温氏股份发布2023年业绩快报,公司去年全年实现营业总收入899.18亿元,同比增长7.40%;净利润为亏损63.29亿元,上年同期净利润为52.89亿元;基本每股收益为-0.96元。

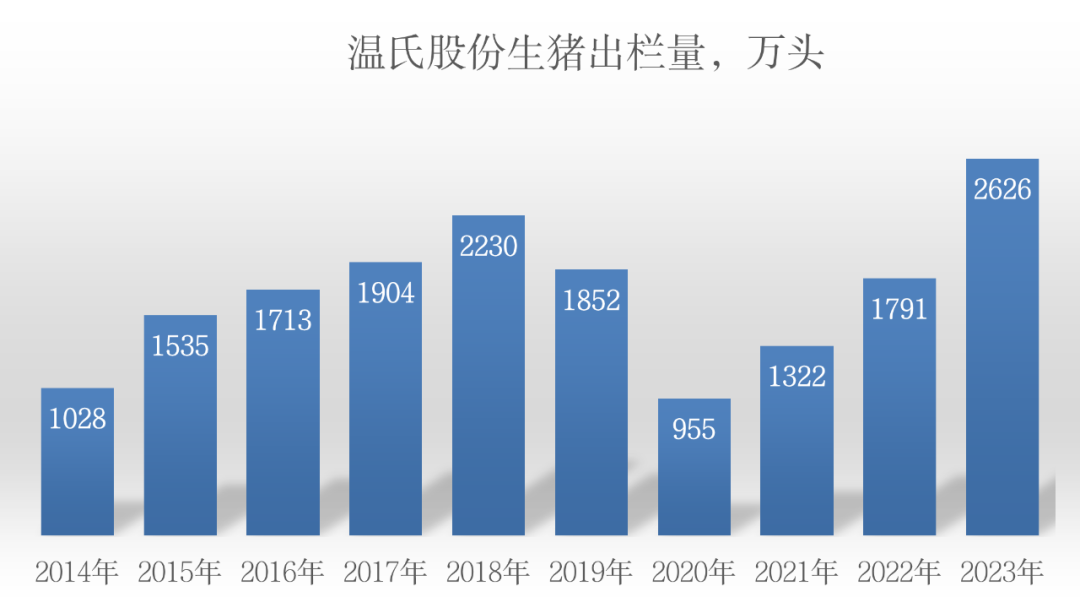

2023年,温氏股份销售肉猪(含毛猪和鲜品)2626.22万头,同比增长46.65%,创下历史新高;肉猪养殖综合成本约为8.3至8.4元/斤,同比下降约0.3元/斤。全年销售肉鸡11.83亿只(含毛鸡、鲜品和熟食),同比增长9.51%。

截至2023年年末,温氏股份能繁母猪约为155万头,相比2023年年初约增加10万头,后备母猪较为充足。公司初步计划2024年底能繁母猪数量在2023年底存量的基础上再增加5万—10万头。2024年肉猪(含毛猪和鲜品)销售奋斗目标约3000万—3300万头,在饲料原料价格不变的基础上,公司制定2024年平均肉猪养殖综合成本的奋斗目标为7.5元—7.8元/斤。

生猪养殖业务深度亏损

业绩快报显示,2月27日晚间,温氏股份发布2023年业绩快报,公司去年全年实现营业总收入899.18亿元,同比增长7.40%;净利润为亏损63.29亿元,上年同期净利润为52.89亿元;基本每股收益为-0.96元。

2023年,温氏股份销售肉猪(含毛猪和鲜品)2626.22万头,同比增长46.65%,创下历史新高;毛猪销售均价14.81元/公斤,同比下降22.26%,肉猪销量增加是营业总收入增加的主要原因之一。报告期内,公司不断加强基础生产管理,生产成绩持续向好,养殖成本持续降低,但由于生猪销售价格同比大幅度下降,产品价格下降幅度大于养殖成本下降幅度,公司生猪养殖业务利润出现深度亏损。

在养鸡业务方面,温氏股份去年销售肉鸡11.83亿只(含毛鸡、鲜品和熟食),同比增长9.51%,毛鸡销售均价同比下降11.51%。报告期内,公司养鸡业务生产持续保持稳定,养殖综合成本保持良好,核心生产成绩指标保持高位,但毛鸡销售价格同比下降,养鸡业务利润同比下降。

此外,按照企业会计准则的有关规定和要求,温氏股份对消耗性生物资产和生产性生物资产执行减值测试,初步计提了减值准备,但金额同比有所下降。

2月1日,温氏股份在接受机构投资者调研时,对2023年的经营情况进行了剖析。分业务来看,公司去年猪业亏损在55亿元至58亿元,鸡业实现微利,其他业务如养鸭、动保、投资、农牧设备等相关和配套业务合计盈利超5亿元。总部费用及其他项目合计约10亿元至15亿元,同比2022年大幅下降,主要系公司财务体系改革,部分财务费用已分摊至各业务单位利润中。

以业绩快报数据计算,温氏股份2023年第四季度净亏损金额约为18亿元。公司称,去年第四季度肉猪价格持续疲软,叠加阶段性区域疫病影响,肉猪业务预计亏损16亿元至19亿元(已考虑年底特殊事项)。同时,肉鸡价格承压,呈现旺季不旺的状态。得益于公司养鸡成本持续处于优势水平,四季度鸡业约盈利4亿元。动保、设备等业务稳健运营,发展较好。投资业务受阶段性市场行情影响,预计浮亏1亿元至2亿元。

肉猪养殖成本持续下降

调研记录显示,截至2023年年末,温氏股份能繁母猪约为155万头,相比2023年年初约增加10万头,后备母猪较为充足。综合考虑生猪市场行情及行业现状,去年以来,公司已将工作重心由种猪数量的提升调整至种猪的质量提升,通过努力提升现有母猪群体的各项生产指标,实现出栏量增加,持续提升竞争力。公司初步计划2024年底能繁母猪数量在2023年底存量的基础上再增加5万—10万头。

2023年全年,温氏股份肉猪养殖综合成本约为8.3至8.4元/斤,同比下降约0.3元/斤。其中在第四季度,公司肉猪养殖综合成本为8.15元/斤,与三季度同口径相比,在不考虑年底生物资产减值和资产清查损失影响的前提下,第四季度肉猪养殖综合成本低于8元/斤,季度环比下降0.1元/斤。

为满足未来出栏规划,2023年,温氏股份以“保存量、拓增量”为原则,多措并举发展育肥养殖资源,如通过“政企村”多方共建等方式,加大吸纳社会闲置和存量优质养殖资源,推动符合条件的现有合作农户改建扩建。

截至目前,温氏股份肉猪有效饲养能力已提升至3400万头以上。公司制定2024年肉猪(含毛猪和鲜品)销售奋斗目标约3000万—3300万头,在饲料原料价格不变的基础上,公司制定2024年平均肉猪养殖综合成本的奋斗目标为7.5元—7.8元/斤。

温氏股份还提及公司在肉猪养殖生产指标上的积极变化。其中,分娩率提升约1%,窝均健仔数提升约0.2头,每头母猪每年所能供给的断奶仔猪头数(PSY)提升2头以上;肉猪上市率提升约2%,料肉比降低约0.12。其中,在2023年第四季度,公司料肉比降至2.59,为近两年最优水平。

对于2024年的猪价走势,温氏股份回应称,近期猪价有所上涨,但是否具有持续性仍无法确定。当前行业生猪存栏依然处于高位,消费未见明显利好,公司总体对猪价保持审慎乐观的态度。相信周期反转后,公司能够实现较为合理的利润。

稳步推进禽业转型升级

在养鸡业务方面,温氏股份称,2023年公司肉鸡生产继续保持高水平稳定。第四季度,公司肉鸡养殖上市率稳中有升,达95.3%,为公司近几年最高水平;料肉比持续下降,第四季度降至2.79;毛鸡出栏完全成本稳中有降,第四季度降至6.5元/斤,2023年全年毛鸡出栏完全成本降至6.8元/斤。“得益于公司优异的成本控制水平,在鸡价持续低迷的极限竞争环境下,第四季度公司养禽业务仍保持盈利。”

目前,温氏股份正稳步推进禽业转型升级,丰富品种和产品形态,逐步拓宽业务范围,提升成长空间。2023年,公司水禽、白羽肉鸡(含鸡苗)、鲜品屠宰、预制菜(熟食)、毛鸽、蛋业等业务均实现盈利。

“未来,公司希望肉鸡产品销售实现稳定增长,公司初步制定2024年黄羽肉鸡出栏环比2023年增加5%—10%。在饲料成本不变的基础上,公司初步制定2023年全年毛鸡出栏完全成本为6.6至6.8元/斤。”温氏股份称。

2023年,温氏股份固定资产投资约37亿元。基于当前产能资源、未来出栏规划、当前市场行情和对未来市场行情的判断,温氏股份制定2024年固定资产投资规划约40亿—50亿元,主要投入部分种猪场栏舍升级改造、肉猪养殖小区、肉鸡产能等项目,未来也会考虑扩大蛋鸡、白羽肉鸡等产业业务量。(来源:公司公告、证券时报,博亚和讯)

最新发布