广告

作为兽用生物制品龙头中牧股份拥有国企背景和规模优势。近期,川谷公司对其进行了投资评分,认为中牧股份作为国内动保行业龙头,天花板明显成长不足。

中牧股份:国内老牌动保龙头

中牧股份是中农发旗下唯一动保行业上市平台,产品丰富覆盖动保全产业链。公司主要从事动物保健品和动物营养品研发、生产、销售及技术服务,深耕动保行业 80余年,业务涵盖兽用生物制品、兽用化药、饲料及饲料添加剂及贸易四大板块,目前已拥有多达800余个品种的产品可为养殖业健康发展提供服务,多个细分赛道市占率排名行业前3,旗下 20 余家全资及控、参股企业,部分疫苗及化药产品出口全球 60多个国家和地区,是农业部等八部委认定的农业产业化国家重点龙头企业、农业部指定的高致病性 禽流感、口蹄疫等重大动物疫病疫苗定点生产企业。

深耕动保 80 余年,市场化转型再起航中牧股份作为上市主体,是在 1998 年由中牧工商(集团)总公司(以下简称“中牧集团”)整合旗下动保、饲料等业务资产发起的综合型动保企业,其动保业务渊源最早可以追溯上世纪 30 年代,至今已在动保行业深耕80 余年。

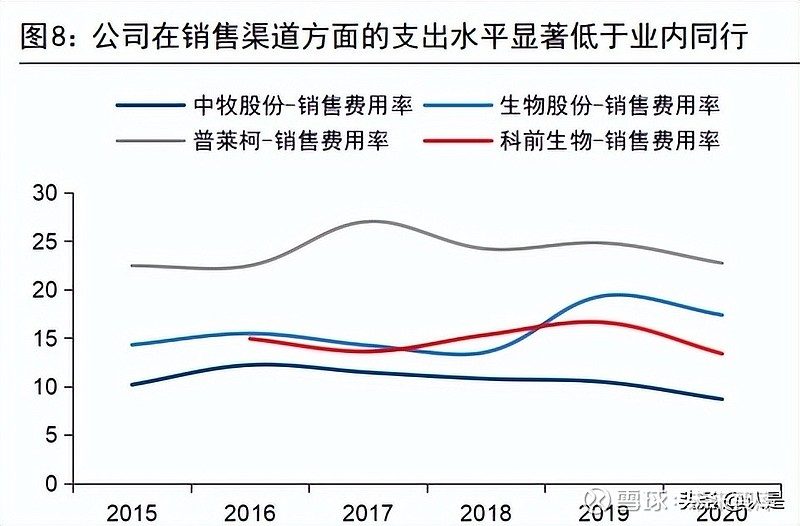

从营收及净利润的表现来看,即使在 2021 年猪价极端低迷、动保需求短期承压的情况下,公司依然实现量利齐增,当年营业收入同比增长6.06%至53.02亿元,归母净利润同比增长 22.22%至 5.14 亿元。公司盈利逆势保持高增速主要系公司受新品开发、品质提升、渠道拓展、产品结构调整等多重核心举措驱动,2021年毛利率和净利率相较 2020 年均得到明显提升(分别为2.84pct、1.61pct)。另外受市场化渠道拓展影响,公司销售费用率相较上一年小幅上升0.86pct,预计随市场化转型战略的深入推进,公司未来几年在渠道方面的支出水平仍将保持小幅上升趋势。

从同行对比来看,公司的销售毛利率和销售费用率均显著低于同行,主要系公司政采苗业务占比较高,产品销售单价和渠道支出均要显著低于其他主打市场化业务的公司。我们认为,在国企改革和强免市场化政策的双重驱动下,依靠市场化机制改革以及市场化新品推出,未来公司经营活力有望不断释放,市场化业务占比大概率将不断提高。而进一步参照同行经验可以看出,届时公司虽在销售渠道方面的支出可能有所提高,但其增长幅度或将远低于毛利率的增长幅度,公司有望通过市场化转型实现盈利能力的梯级增长。

分业务来看,生物制品、兽药、饲料和原料贸易四大业务板块贡献了公司的主要营收,2021 年四者于总收入中的占比分别为 26.95%、23.71%、20.78%和27.35%。盈利方面,公司现阶段毛利主要由生物制品、兽药和饲料三项业务贡献,其中生物制品和兽用化药业务分别贡献了公司 53.9%和 25.3%的毛利。

川谷:中牧股份天花板明显

近期,川谷公司对其进行了投资评分,认为中牧股份作为国内动保行业龙头,天花板明显,成长不足。

川谷研究所指出,中牧股份2022年营收虽然保持增长,但主要依靠贸易拉动。受猪周期下行的影响,生物制品营收下滑至12.13亿元,即便是2020和2021两年的营收规模也不过14亿,短期来看该业务的天花板比较明显。

公司作为行业龙头大而不强,过去依靠国企背景获得了不错的发展。随着市场逐渐放开,竞争将会进一步加剧,公司若不能加大研发投入,竞争力恐有所下滑。尤其我国作为生猪养殖大国,一旦有企业完成猪瘟疫苗的研发,将获得巨大的增量市场。

我国的动保市场整体呈现稳定增长,同时也受到下游养殖企业周期变化的影响。逐渐开放的市场,趋严的生产管理标准以及猪瘟带来的市场需求都将促进优质企业的发展,有利于提升我国动保行业的整体水平。

动保龙头多维布局,行业复苏蓄势待发

西南证券10月25日发布研报称,给予中牧股份(600195.SH,最新价:10.52元)买入评级,目标价格为16.34元。评级理由主要包括:1)养殖端产能持续去化接近底部反转,下游养殖盈利能力修复将使得动保产品需求提升;2)新版GMP准则推动化药市场集中度提升,落后产能逐步淘汰,龙头从中受益;3)深度绑定集团客户,联合牧原药苗业务再扩张;4)非瘟疫苗研发持续推进,公司联合科研院所资源整合。风险提示:下游养殖业出现疫情、产品销售情况不及预期等风险。

2023年一季度,动保企业营收、利润均呈现明显同比增长。除中牧、申联、海利外,其余上市企业2023年一季度营收同比增幅在3-38%不等。

上市动保企业季度利润 (亿元)

从绝对值来看,2023年一季度营收最高为中牧(含贸易、饲料)达到10.61亿元,除中牧、金河生物(其他主营业务影响较大)外,营收最高为瑞普生物,达到4.43亿元。

利润最高同样为中牧(含贸易、饲料),盈利1.4亿元,除中牧外,动保领域今年一季度利润最高为科前生物,达到1.36亿元。

一季度的表现是否意味着今年动保行业是否已经迎来复苏?值得注意的是,尽管2023一季度表现同比增长,但与去年四季度环比依然有显著下滑。养殖端暂未恢复景气的情况下,动保业绩挑战依然充满挑战。(来源:每日经济新闻、未来智库、雪球)

最新发布