广告

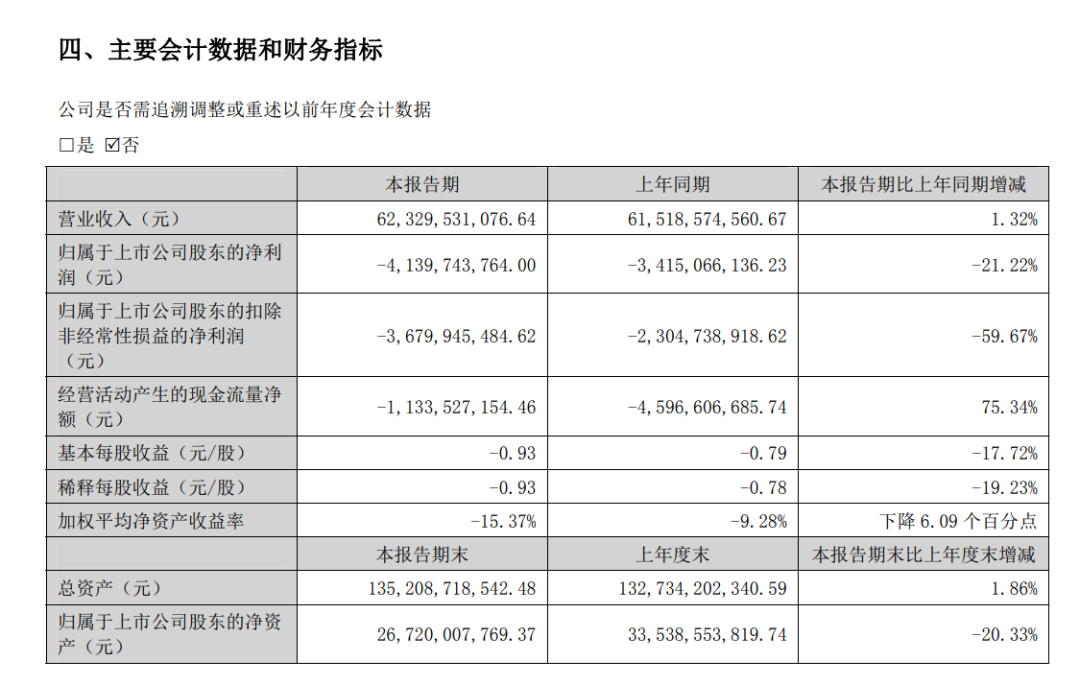

8月30日晚,新希望六和股份有限公司(下称“新希望”)公布2022年半年度报告。报告期内,新希望实现营业收入623.30亿元,同比增加8.11亿元;实现归属于上市公司股东的净利润-41.40亿元,同比下降7.25亿元。

值得注意的是,新希望今年二季度归属于上市公司股东的净利润为-12.61亿元,环比一季度减亏16.19亿元,减亏幅度为56.22%。新希望表示,随着下半年行情回暖及公司各方面生产经营进一步改善,公司下半年业绩将会迎来明显改善。

饲料销量1334万吨,行业第一

作为行业龙头,新希望饲料业务在国内已经多年保持规模第一。报告期内,新希望内外饲料销量合计为1334万吨,约占全国总量的10%。据统计,新希望是上半年全国饲料销量唯一破千万吨的上市企业。

细分来看,禽料751万吨,同比下降6%,约占全国总量的13%,位居全国第一;猪料479万吨,同比增长3%,约占全国总量的8%,位居全国第三;水产料73万吨,同比增长14%,约占全国总量的7%,位列全国前三;反刍料23万吨,约占全国总量的3%,也处于全国前列。

报告显示,新希望饲料业务收入360.37亿元,同比增长9.78%,毛利率5.26%,同比下降1.66%。对此,新希望解释称,毛利率同比下降的主要原因在于上游玉米小麦豆粕等原料价格大幅上涨和下游畜禽养殖盈利不佳的双重挤压。

新希望表示,饲料业务依然是公司的核心支柱之一。2022年上半年,在饲料行业整体处于需求下降、利润承压的背景下,公司继续在综合服务、重客开发、配方研发、组织优化等方面开展工作,迎接饲料周期底部的挑战。

养猪业务稳健运营,部分战区成本低至16元/kg

养猪业务是对新希望影响最为重大的核心业务。报告期内,公司共销售种猪、仔猪64.10万头、肥猪620.71万头,合计684.82万头,同比增长238.71万头,增幅为53.51%;实现营业收入77.65亿元,同比下降24.17亿元,降幅为23.74%。

新希望表示,尽管上半年仍受到猪价低位徘徊、饲料原料价格上涨、非瘟弱毒疫情再发三重影响,但由于公司养猪业务已经在2021年转入稳健运营阶段,各方面生产指标、最终出栏成本、各环节管理能力都得到了不同程度的改善或提升:

1、迭代防控办法,兼顾处置复产。在处置效率方面,上半年红场转橙的平均天数同比下降35天,疫情场线猪只留存率提升了20%。非瘟导致的猪只死淘数量、非瘟死淘占总死淘比例同比大幅度降低。二季度生产母猪非生产天数(NPD)同比缩减了60%以上,7天断配率同比提高20%以上,极大地提高了母猪的生产效率,帮助降低苗种成本。

2、种猪生产指标率先改善,南方区域成本下降明显。上半年末,PSY达到21.5头,35天受胎率接近91%、受胎分娩率接近86%,窝均活仔数11.4头,窝均断奶数达到10.4头,断奶成本降至434元/头(较Q1平均水平下降100元/头左右,意味着将为年底对应批次肥猪贡献近1元/kg的成本下降空间),生猪养殖成本降至17.5元/kg,其中南方区域因受非瘟影响更小,部分战区养殖成本已经率先降至16元/kg。

3、优化组织架构,提高运行效率。总部层面,公司持续打强中台,助力统一的标准与体系的覆盖,促进最佳实践在公司内部的快速复制与推广。纵队层面,一方面对覆盖省份数量少、生产单元较为密集的北方两个纵队,简化中间层级,强化上下级联系;另一方面对各纵队管理范围做出优化调整。一线经营单元层面,积极开展“调研先进+帮扶后进”和“抓短板”的专项行动,集中力量重点攻坚克难,帮助提升整体经营水平。

4、坚持数字化转型,致力智能化养殖。公司在2021年中上线试点的计划运营管理系统,于今年5月份完成了所有父母代场线的推广覆盖。此外,公司重点推广死淘合规性管理项目,试点饲料预算动态管控项目,目前已完成79家自育肥场的推广试用。

新希望表示,总体而言已经走过了最困难的阶段,将伴随着后续行情的回暖,通过进一步的效率、成本与出栏量改善,逐步兑现更好的增长与业绩。

禽业营收83亿,白羽肉鸭养殖成本全国领先

白羽肉禽业务是新希望的重要组成部分,也是向下游食品端延伸的重要环节。报告期内,新希望禽产业实现营业收入82.90亿元,同比下滑9.98%;销售鸡苗、鸭苗27840万只,同比增长5.3%;销售商品鸡鸭19584万只,同比下降10.8%;屠宰毛鸡、毛鸭32271万只,同比下降8.2%;销售鸡肉、鸭肉80.18万吨,同比下降7.2%。

新希望表示,面行业对逐步从周期底部回升的趋势,公司对内坚持精益生产,持续提高各环节生产效率,加强成本管控,对外以重客渠道与优势单品为依托,加强市场开拓,实现了在白羽肉鸡业务领先于北方主要同行、白羽肉鸭业务领先于全国主要同行的成本水平。

食品业务逆势实现量利双增

食品业务是新希望长期转型发展的方向。报告期内,公司屠宰生猪135万头,增幅为93.6%;销售猪肉产品21.80万吨,增幅为77.2%;销售各类深加工肉制品和预制菜12.98万吨,增幅为6.6%;食品业务整体实现营业收入49.13亿元,增幅为9.84%。

新希望表示,上半年,面对着猪禽价格升高增加了原料成本,以及新冠疫情散发影响消费恢复的双重压力,公司食品业务积极应对挑战,推动组织及运转机制优化,持续加强与白羽肉禽业务的业务协同,在产品、区域、渠道等方面都有较好的拓展,逆势实现量利双增。

最新发布