广告

1、营收稳步增长,利润受下游景气影响大

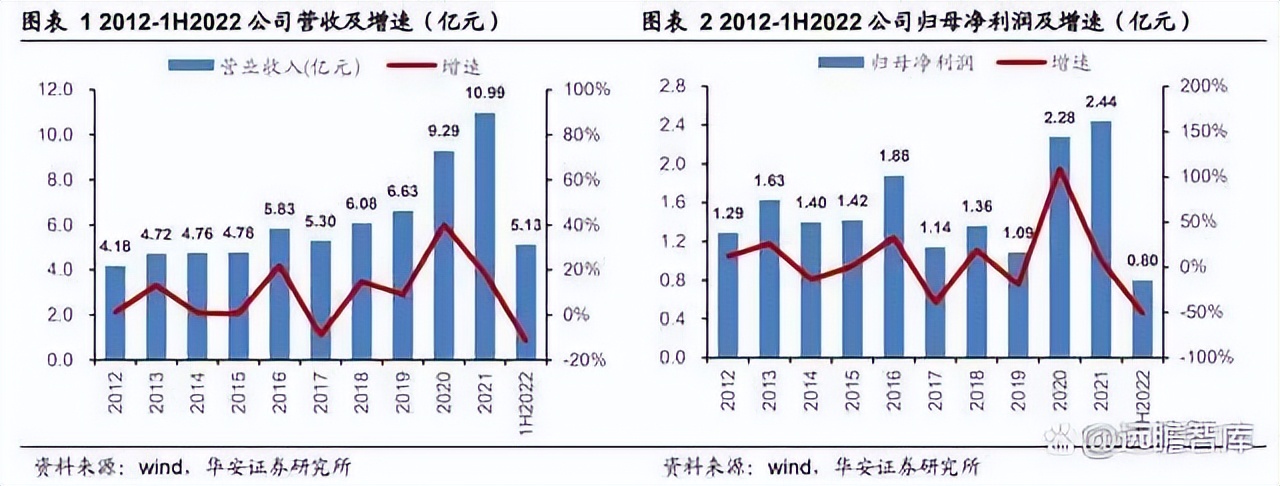

公司收入总体呈上升趋势。2012-2021年,公司营业收入从 4.18 亿元增长至 10.99 亿元,年复合增长率 11.3%。利润受下游景气影响大。2012-2021年,公司归母净利润从 1.29 亿元增长至 2.44 亿元,年复合增长率 7.34%,总体呈上升趋势。

2017年主要受到政府采购收入下降影响,归母净利润同比下降 39.3%;2019年受非瘟疫情影响,猪用疫苗销售收入下滑,归母净利润同比下降 19.4%;随着2020年生猪养殖行情开始向好,生猪产能恢复带动疫苗需求增长,公司业绩回升,增长明显;2H2021生猪养殖行业开始陷入亏损,1H2022公司收入同比下降 11.5%,归母净利润同比下降 50.9%。

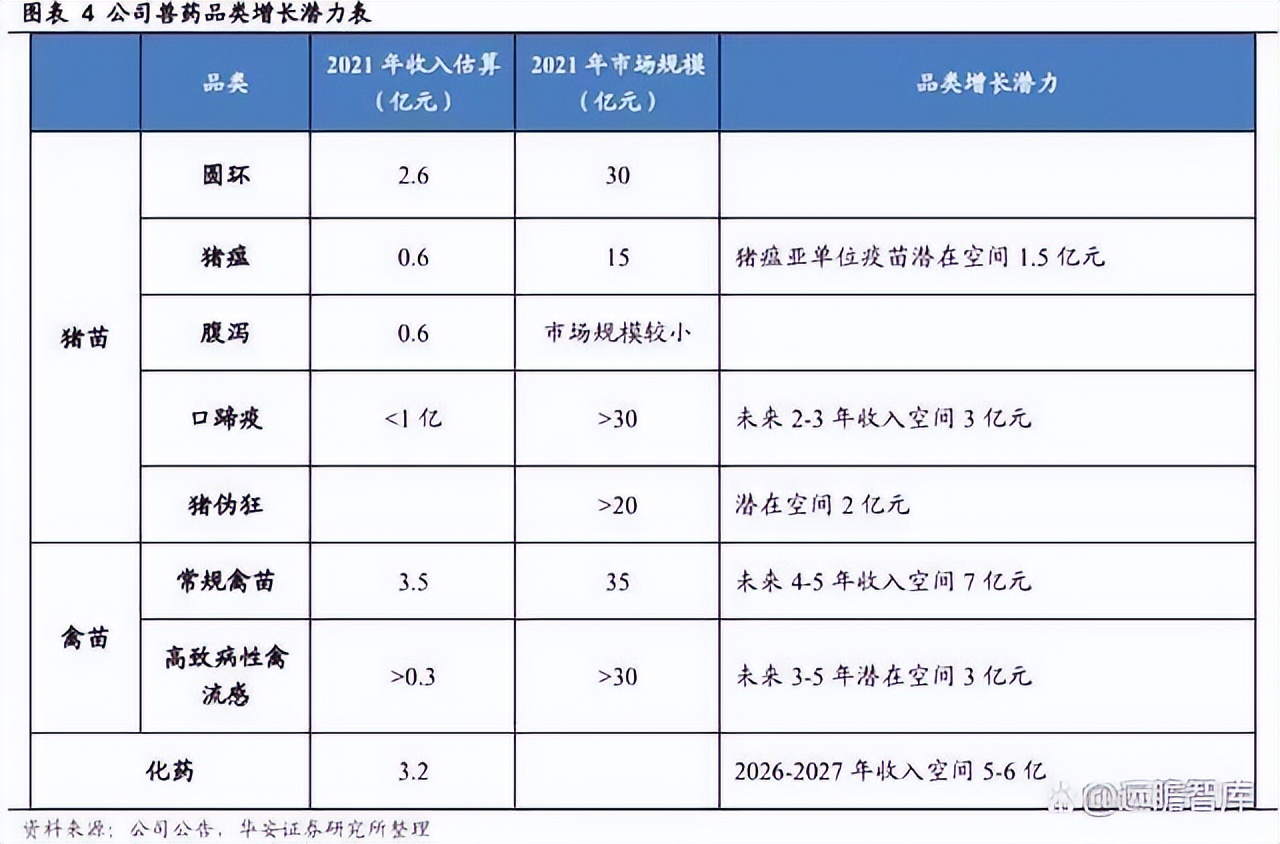

畜禽疫苗、化药是公司主要收入、利润来源。2021年,公司猪用疫苗、禽用疫苗及抗体、化药占营业收入的比重依次为 35.3%、34.8%、27.7%;毛利率分别为 82.4%、61.0%和 48.9%。

2、畜禽疫苗品类扩充,板块景气度开始回升

2.1 聚焦非瘟、口蹄疫、高致病性禽流感三大单品

重大动物疫病基因工程亚单位疫苗研制进展顺利。

公司持续推进与兰研所合作开发的非洲猪瘟亚单位疫苗研究,目前正按照农业农村部对非洲猪瘟亚单位疫苗的应急评价资料要求和疫苗免疫效力指导原则完善相关实验研究,力争早日提交应急评价申请;猪口蹄疫(O 型+A 型)二价三组分亚单位疫苗已完成工艺参数研究和论证,目前处于临床前研究收尾阶段;公司与哈兽研合作开发的高致病性禽流感(H5 型+H7 型)重组三价亚单位疫苗(杆状病毒载体)目前正按照要求在吉林、山东和河南等 3 个省份开展临床试验,项目整体进展顺利。

积极布局重点产品,满足下游养殖业疫病防控迫切需求。

公司自主研发的猪伪狂犬病活疫苗(HN1201-R1 株)目前处于新兽药注册阶段,有望成为首个获批的猪伪狂犬病流行株活疫苗;圆环(亚单位)-支原体二联灭活疫苗、新支流法腺五联灭活疫苗按照有关评审意见对新兽药注册资料进行补充完善;猪瘟 E2 蛋白亚单位疫苗有望近期上市;新支流减腺五联灭活疫苗已完成临床试验,目前正按照相关要求整理新兽药注册申报资料;此外含有多个亚单位组分的禽用四联、五联疫苗已相继完成临床试验或进入新兽药注册阶段。

2.2 猪价步入上行周期,猪用疫苗景气度回升

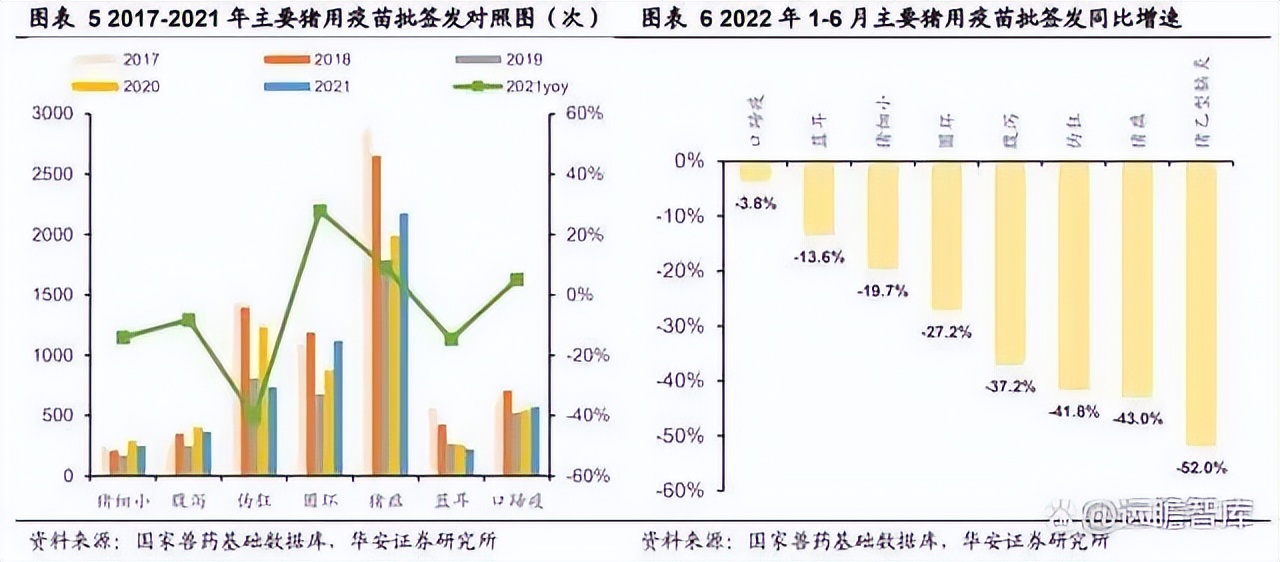

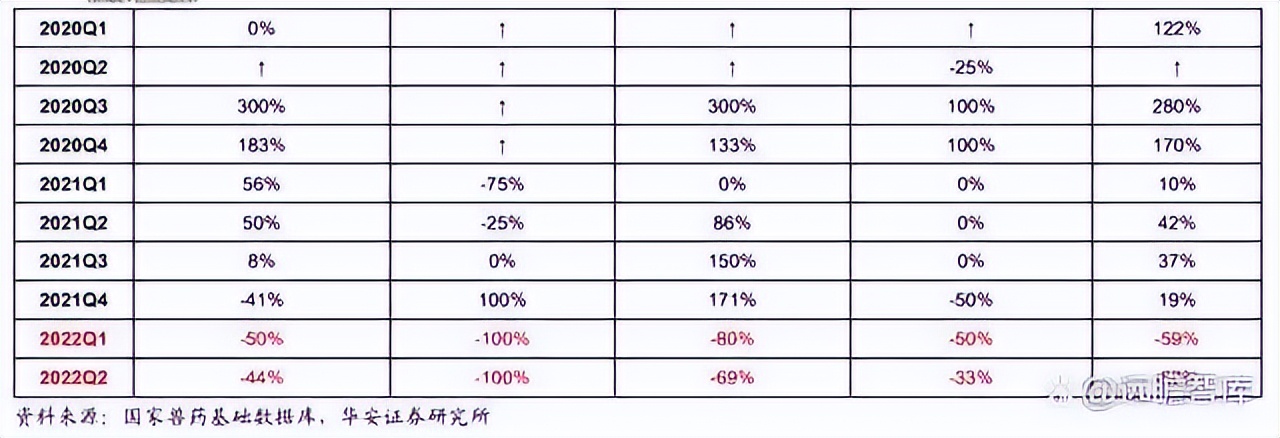

2021年,猪价快速下行,生猪养殖行业陷入亏损,全国猪用疫苗景气度大幅回落,批签发数据同比增速由高到低依次为,猪圆环疫苗 27.9%、猪瘟疫苗 9.3%、口蹄疫苗 5.1%、腹泻苗-8.3%、猪细小病毒疫苗-14.1%、高致病性猪蓝耳疫苗-14.7%、猪伪狂犬疫苗-40.4%。

2022年 4 月,生猪养殖行业重新步入盈利期,6 月猪用疫苗景气度明显改善,6 月猪用疫苗批签发数同比增速由高到低依次为,猪乙型脑炎疫苗 156%、口蹄疫苗 50%、高致病性猪蓝耳疫苗 22%、猪细小病毒疫苗 15%、猪圆环疫苗 12.7%、猪瘟疫苗 7%、腹泻苗-6.0%、猪伪狂犬疫苗-14%。

2022年 1-6 月,猪用疫苗批签发数同比增速由高到低依次为,口蹄疫苗-3.8%、高致病性猪蓝耳疫苗-13.6%、猪细小病毒疫苗-19.7%、猪圆环疫苗-27.2%、腹泻苗-37.2%、猪伪狂犬疫苗-41.8%、猪瘟疫苗-43.0%、猪乙型脑炎疫苗-52%。

3、猪苗销售拐点已至,禽苗化药稳定增长

3.1 圆环、猪瘟、腹泻是公司猪苗主要业绩来源

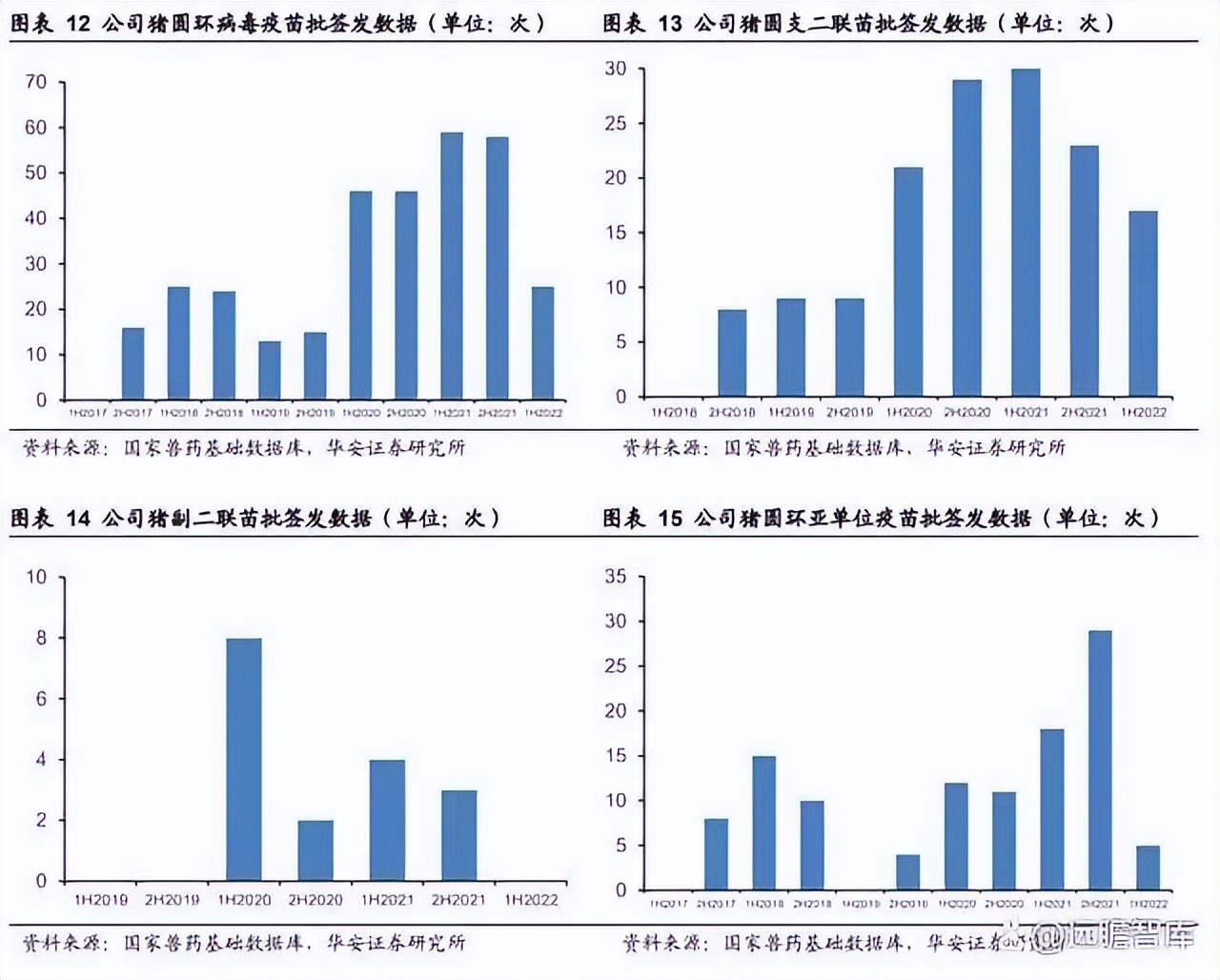

受猪蓝耳、猪瘟疫苗退出政府招采,以及非瘟疫情影响,2015年以来猪用疫苗收入占比逐步减少,2019年猪用疫苗收入降至 1 亿元,占比 15%;随着2020年生猪养殖行业景气度上行,以及猪圆支二联苗、猪圆环基因工程亚单位疫苗销量快速增长,公司猪用疫苗收入占比快速回升。

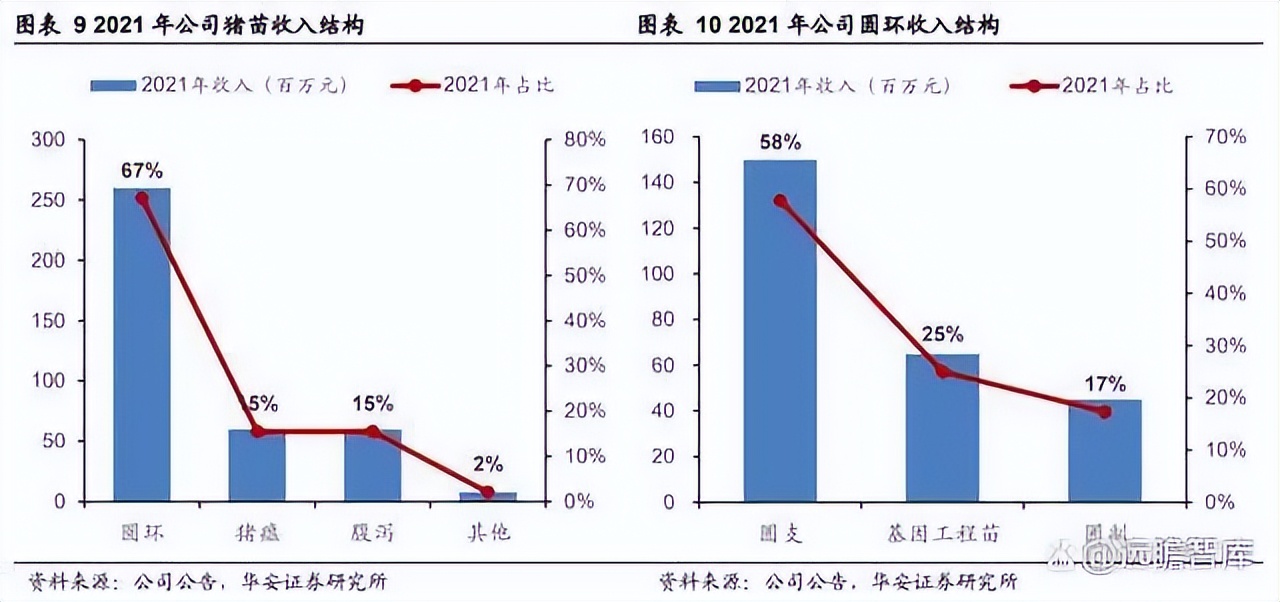

2021年,公司猪用疫苗收入从高到低依次为,圆环 2.6 亿元(占比 67%)、猪瘟 0.6 亿元(占比 15%)、腹泻 0.6 亿元(占比 15%)。2021年,公司圆环收入从高到低依次为,圆支 1.5 亿元(占比 58%)、基因工程苗 0.65 亿元(占比 25%)、圆副 0.45 亿元(占比 17%)。

3.2 圆环产品持续发力,1H2022 销量受猪价拖累

猪圆环病毒(PCV)是动物病毒中最小的一种病毒,其粒子直径为 14-25 纳米。

猪圆环病毒(PCV)分为 PCV-1 和 PCV-2,PCV-1 对猪无致病性,但能产生血清抗体,在猪群中较普遍存在;PCV-2 对猪有致病性,可引起猪只发病,猪感染的临床症状主要为断奶后多系统衰竭综合征、猪皮炎与肾病综合征、间质性肺炎、繁殖障碍、先天性震颤等,具有较高的发病率和死亡率。

1998年,我国首次确诊猪圆环病毒 2 型的感染,自此猪圆环病毒 2 型在我国各地区流行。

2010年初,勃林格猪圆环疫苗被批准在国内上市,这是我国第一个用于预防猪圆环病毒感染的疫苗,2010 年下半年国产猪圆环疫苗开始陆续上市。截至目前,国内猪圆环病毒疫苗品种共有 15 种,其中,基因苗 2 种,灭活疫苗 13 种,灭活疫苗中有 9 种单苗和 4 种二联苗,共有 46 家生产企业获得产品生产批文。

2019年和2020年各新增 1 种 新产品,分别是猪圆环病毒 2 型、猪肺炎支原体二联灭活疫苗(重组杆状病毒 CP08 株 +JM 株)和猪圆环病毒 2 型、副猪嗜血杆菌二联灭活疫苗(SH 株+4 型 JS 株+5 型 ZJ 株)。

2021年新增 2 个新产品,分别是“猪圆环病毒 2 型灭活疫苗(1010 株)”和“猪 圆环病毒 2 型、猪肺炎支原体二联灭活疫苗(Cap 蛋白+SY 株)”。

2021年共 4 个猪圆环疫苗和 2 个猪圆环病毒抗体检测试剂盒被农业农村部批准为新兽药。目前进口猪圆环病毒的产品有 4 种,分别由硕腾公司、德国勃林格殷格翰动物保健有限公司和法国勃林格殷格翰动物保健有限公司生产。

公司圆环产品持续发力。在进口猪圆环病毒疫苗处于垄断地位的情况下,2010年 9 月公司成功研发上市国内第一个全病毒猪圆环病毒 2 型灭活疫苗(SH 株),打破进口圆环疫苗垄断市场的格局;2017年,公司历时七年研制成功的病毒样颗粒猪圆环病毒 2 型基因工程亚单位疫苗(大肠杆菌源)顺利上市,该产品成功突破“可溶性蛋白的表达、高纯度 Cap 蛋白获取、病毒样颗粒组装”三大技术难题,整体上推动了行业技术进步及产品升级。

2018年 10 月 23 日,公司及全资子公司惠中生物等单位联合申报的猪圆环病毒 2 型、猪肺炎支原体二联灭活疫苗(SH 株+HN0613 株)获得新兽药证书。该产品填补了国内猪支二联苗的空白,具有以下优势:

①一针两防可显著减少免疫工作量和成本;

②采用独特培养基配方并开发生物发酵罐高密度培养工艺,解决了猪肺炎支原体高密度规模化培养难题;

③采用纯化猪圆环病毒 2 型和猪肺炎支原体抗原,提高疫苗安全性和免疫效力,解决了抗原相容性难题;

④疫苗采用专用水性佐剂,既适合病毒抗原,又适合支原体抗原,保证 2 种抗原免疫效果的同时具有通针性好、副反应小、免疫力产生早且持续时间长等优点;

⑤生产菌毒株分离自国内猪场,针对国内流行株保护力更好。

2019年 8 月 28 日,公司和其他单位联合申报的猪圆环病毒 2 型、副猪嗜血杆菌二联灭活疫苗(SH 株+4 型 JS 株+5 型 ZJ 株)获得新兽药注册证书,填补了我国圆副二联苗的市场空白,产品优势表现在:

①一针两防、安全高效;

②采用国内流行的猪圆环病毒(2b 基因型),可全面保护猪圆环病毒病(2 型)的感染;

③副猪嗜血杆菌的培养采用高密度发酵、超滤等纯化技术,实现内毒素超低含量控制,抗原纯度更高,猪群应用更安全;

④采用高分子聚合物纳米颗粒水性佐剂,产品更安全、更高效。

2022年受下游养殖业景气度影响,猪圆环病毒疫苗销量有所回落,1H2022同比减少57.6%,猪支二联苗同比减少 46.9%,猪圆环亚单位疫苗同比减少 72%。

3.3 公司猪瘟疫苗销量受养殖端影响明显

猪瘟是由猪瘟病毒引起的一种急性、发热、接触性传染的一类传染病,具有高度传染性和致死性。

猪瘟在自然条件下只感染猪,不同年龄、性别、品种的猪和野猪都易感,一年四季均可发生;2007年我国开始采用猪瘟强制免疫措施,普免率非常高,我国猪瘟流行得到有效控 制。

2008年,中国兽医药品监察所等单位利用猪瘟兔化弱毒疫苗接种猪睾丸传代细胞系(ST 细胞系),成功研制出新一代猪瘟弱毒疫苗—猪瘟兔化弱毒传代细胞苗,传代细胞苗相对组织苗、原代细胞苗,拥有批间稳定、产量高、成本低等众多的优势,能极大提高猪场的猪瘟免疫水平,在政府采购的缝隙中迅速成长;

与此同时,随着养殖规模化提升及疫病情况的复杂化,廉价的猪瘟疫苗开始暴露诸多问题,猪瘟传代细胞苗成为市场上最受欢迎的猪瘟疫苗品类;

2017年,全国正式全面开放猪瘟疫苗市场,猪瘟退出国家动物疫病强制免疫计划,同年 3 月,农业部发布《国家猪瘟防治指导意见 (2017-2020 年)》,明确提出至2020年底,全国所有种猪场和部分区域达到猪瘟净化标准,并进一步扩大猪瘟净化区域范围(猪瘟净化,指连续 24 个月以上种猪场、区域内无猪瘟临床病例,猪瘟病毒野毒感染病原学检测阴性);

目前,我国猪瘟疫苗分为两大类:

(1)弱毒疫苗,弱毒疫苗毒株是猪瘟强毒经过在兔体内连续传代致弱而成,称为猪瘟兔化弱毒疫苗 C 株。根据培养方式可分为兔源及细胞源:①兔源:包括家兔脾淋组织苗、乳兔组织苗等; ②细胞源:通过细胞培养制备而成,包括乳猪肾细胞苗、绵羊肾细胞苗、牛睾丸原代细胞苗、猪瘟传代细胞苗(ST)等;

(2)基因工程亚单位苗,应用现代分子生物学技术将猪瘟病毒 E2 基因重组于杆状病毒内,在昆虫细胞上培养表达猪瘟病毒 E2 蛋白而制成的新型基因工程疫苗。

2018年 3 月,天康生物自主研发得新型猪瘟病毒 E2 蛋白重组杆状病毒灭活疫苗(Rb-03 株)成功上市,2020 年 9 月,科前生物与其他单位联合研发的猪瘟病毒 E2 蛋白重组杆状病毒灭活疫苗(WH-09 株)获得生产文号;今年底或者明年初普莱柯猪瘟亚单位疫苗有望上市。

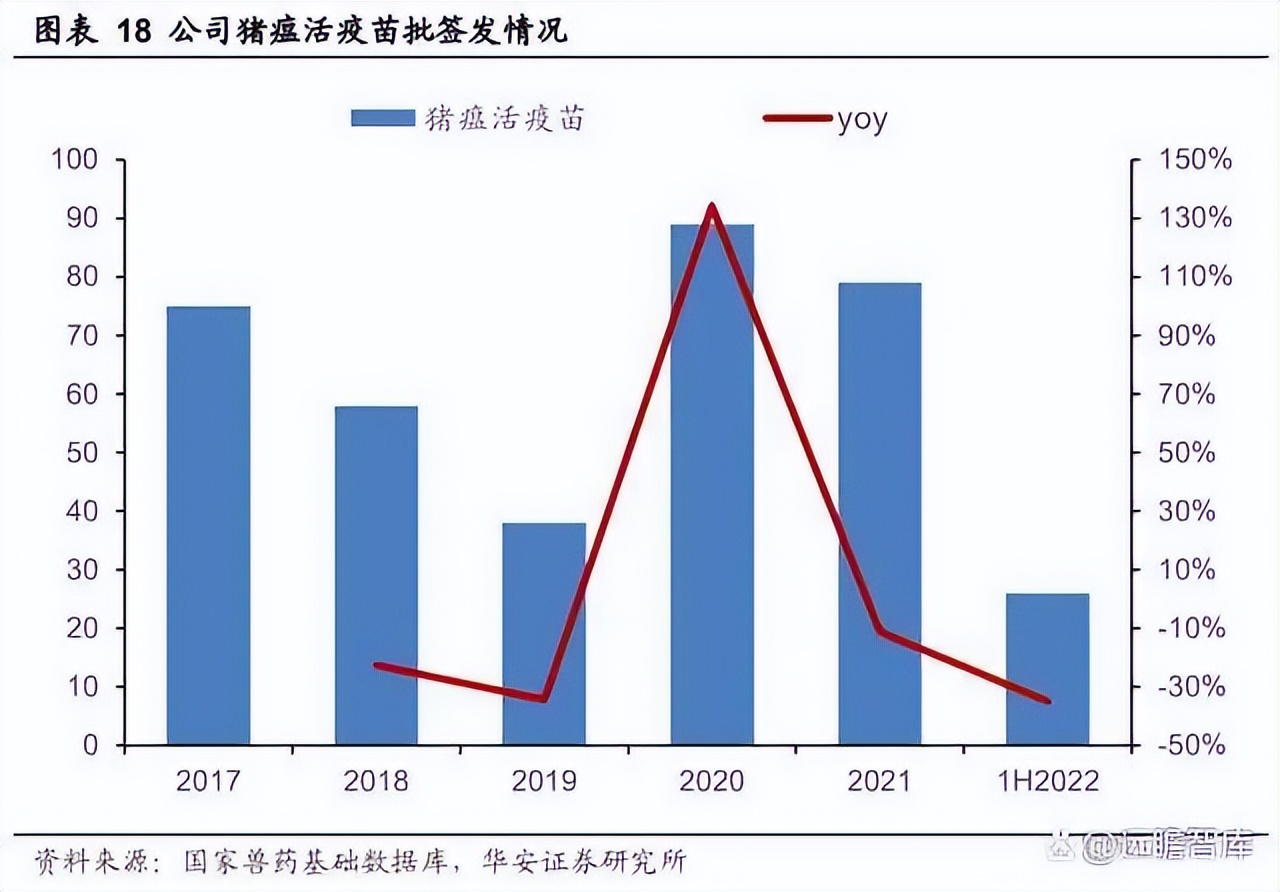

受非瘟疫情影响,2019年公司猪瘟活疫苗(传代细胞源)批签发数据同比下降34%,2020 年公司猪瘟活疫苗销量快速回升,猪瘟活疫苗批签发数据同比增长 134%。2021年生猪养殖行业景气度下行,猪瘟活疫苗批签发同比下降 11%,1H2022 同比下降 35%。

3.4 胃腹二联苗销量大增,伪狂疫苗受猪价影响较大

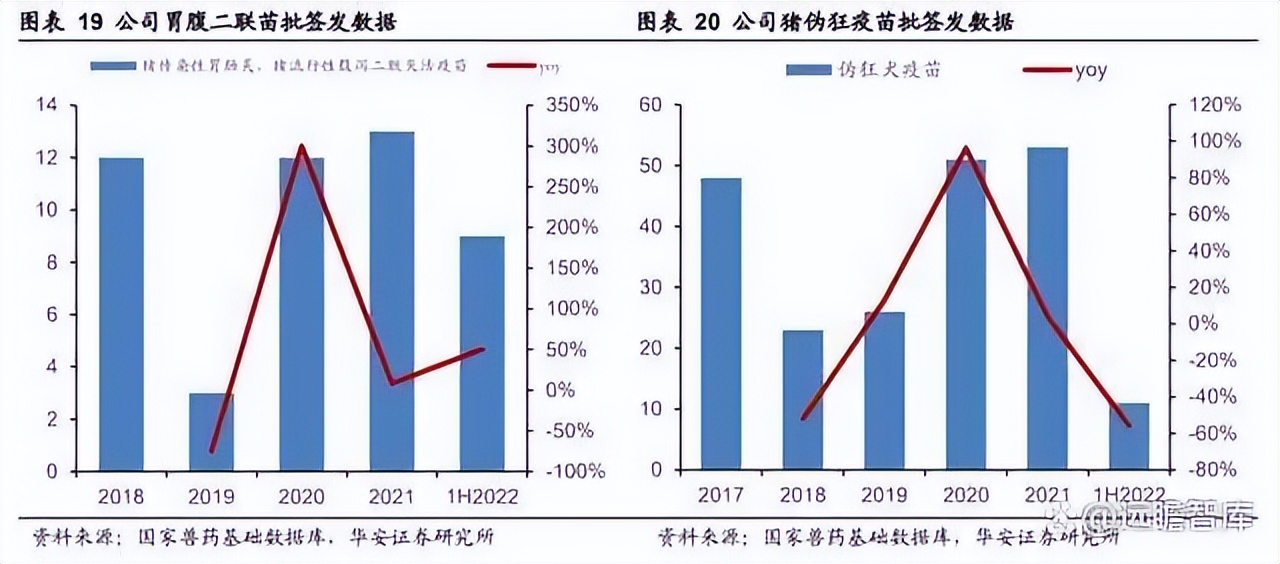

2021年,公司胃腹二联苗、猪伪狂疫苗批签发数据同比分别增长 8%、4%;1H2022,公司胃腹二联苗、猪伪狂疫苗批签发数据同比分别增长 50%、-56%。

3.5 禽苗收入增长稳定、化药坚持优质高价

我国家禽存栏量及出栏量稳步上升,禽用疫苗需求增长。公司禽用疫苗及抗体收入占比整体呈上升趋势,2019年非瘟爆发导致家禽养殖规模的迅速扩大,公司禽用疫苗及抗体收入占比达到 46%。随着2020年猪用疫苗需求回暖,禽用疫苗收入占比有所下降。

2012-2021年,公司禽苗及抗体收入从 1.23 亿元增长至 3.82 亿元,年复合增长率 13.4%;1H2022,公司禽苗及抗体收入 1.76 亿元,同比下降 8.7%;2012-2021年,公司禽苗及抗体毛利从 0.69 亿元增长至 2.33 亿元,年复合增长率 14.5%。

我国兽用化药市场竞争分散,公司一直保持着优质高价策略。2012-2021年,公司化药收入从 0.91 亿元增长至 3.04 亿元,年复合增长率 14.4%;1H2022,公司化药收入 1.4 亿元,同比下降 20.4%;2012-2021 年,公司化药毛利从 0.54 亿元增长至 1.49 亿元,年复合增长率 11.8%。

4、非瘟疫苗市场潜力值得期待

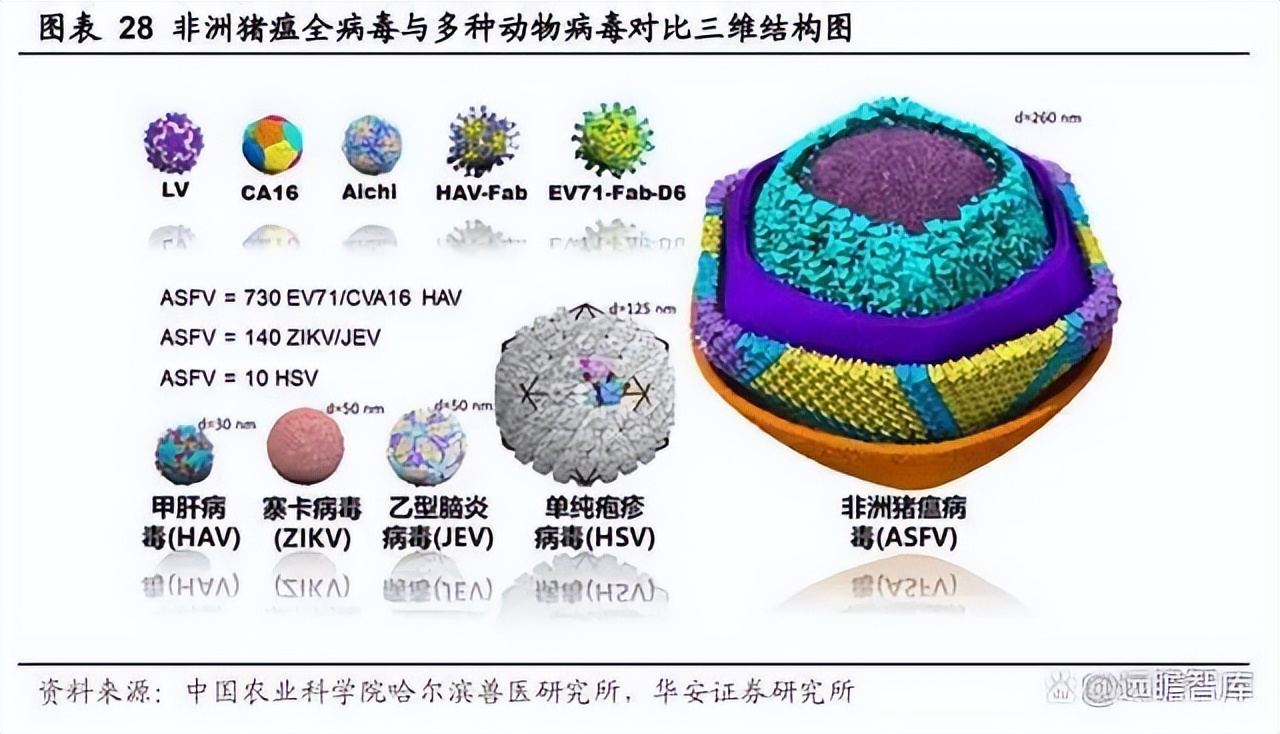

非洲猪瘟病毒拥有近 200 个蛋白,结构复杂,且非洲猪瘟病毒具有多血清型、免疫抑制、免疫耐受和抗体依赖增强作用(ADE)严重的特点,国际上大量研究团队经数十年的研究攻关,安全有效的非洲猪瘟疫苗一直未能研究成功。

自非瘟疫情暴发以来,公司积极响应,在第一时间组织约 80 人的研发团队进行非洲猪瘟亚单位疫苗的联合科研攻关,公司与中国农业科学院兰州兽医研究所开展技术合作,目前正按照农业农村部对非洲猪瘟亚单位疫苗的应急评价资料要求和疫苗免疫效力指导原则完善相关实验研究。

4.1 非瘟疫苗的研发及评审

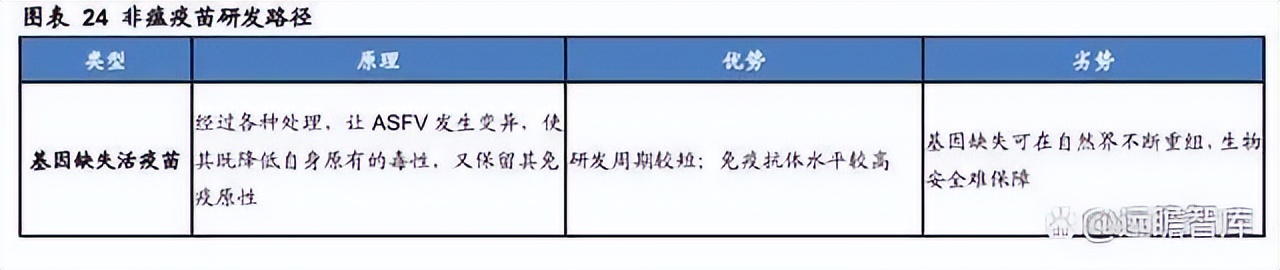

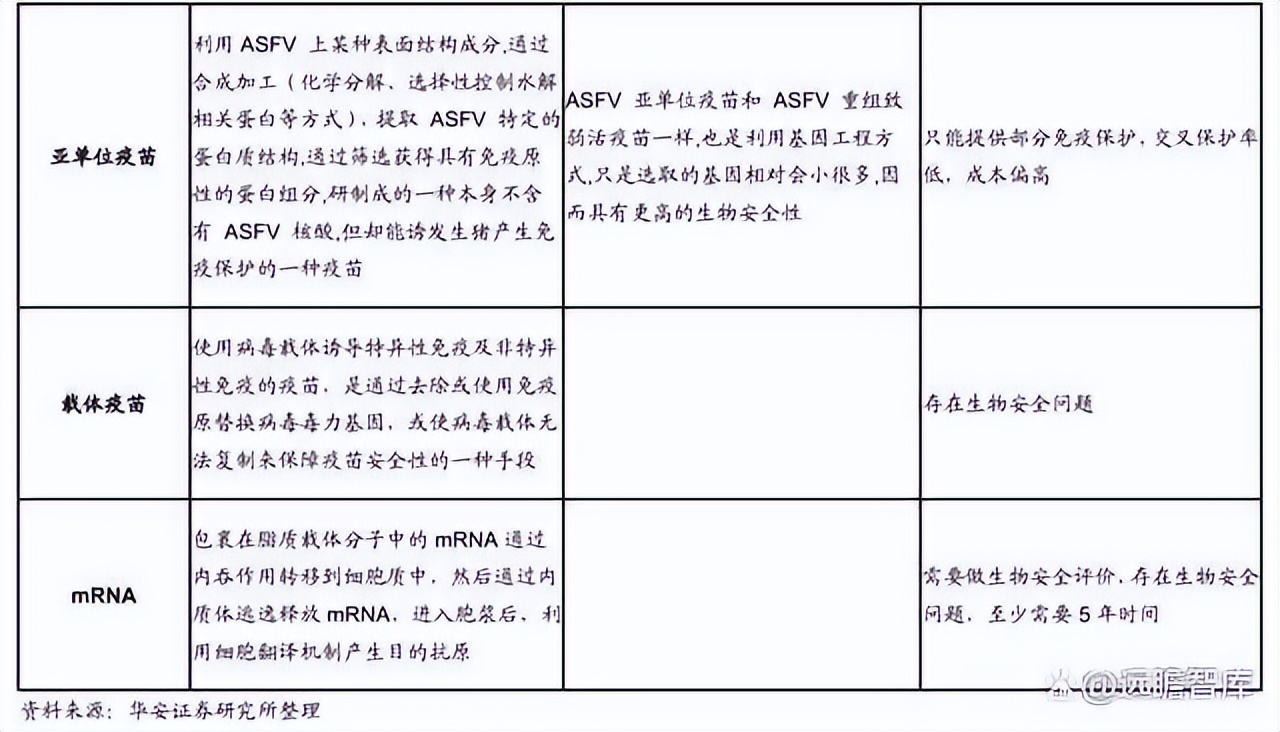

非瘟疫苗的研发主要有四种路径,分别是基因缺失活疫苗、亚单位疫苗、载体疫苗和 mRNA 疫苗。相比于其他三种,亚单位疫苗安全性有保障。

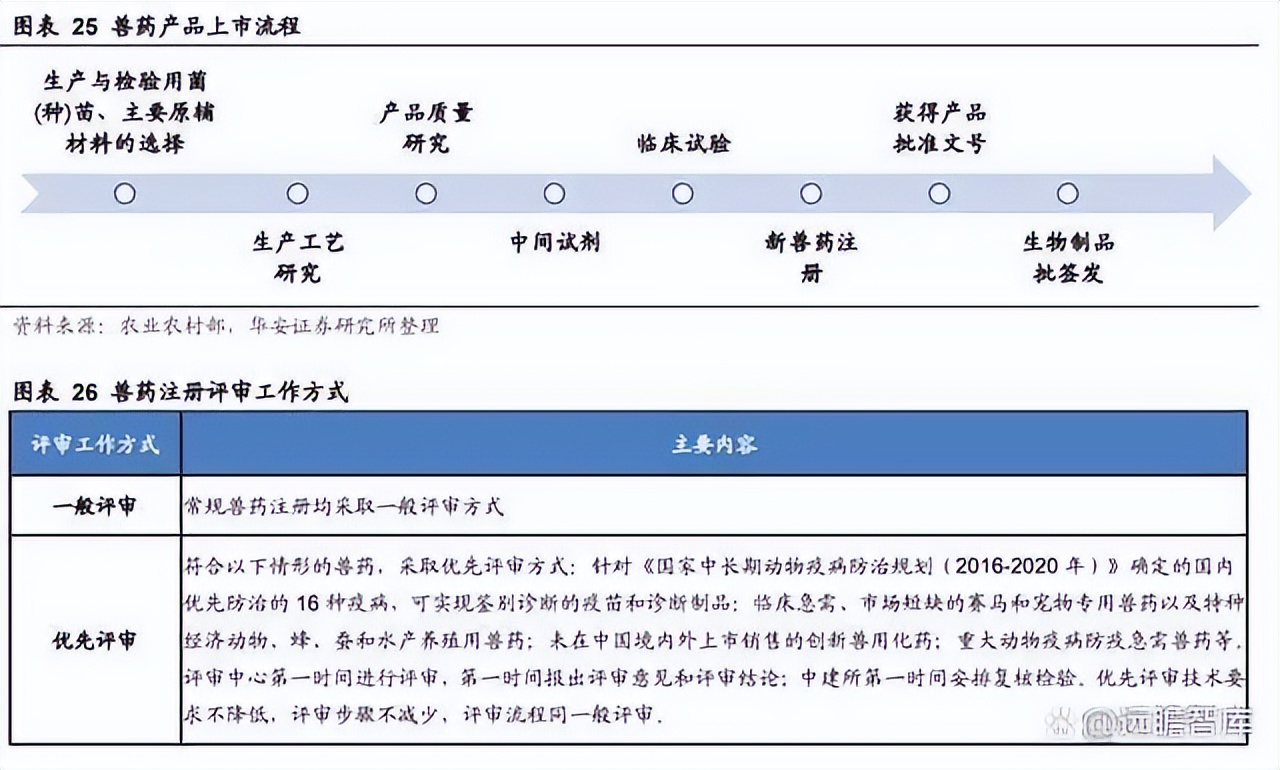

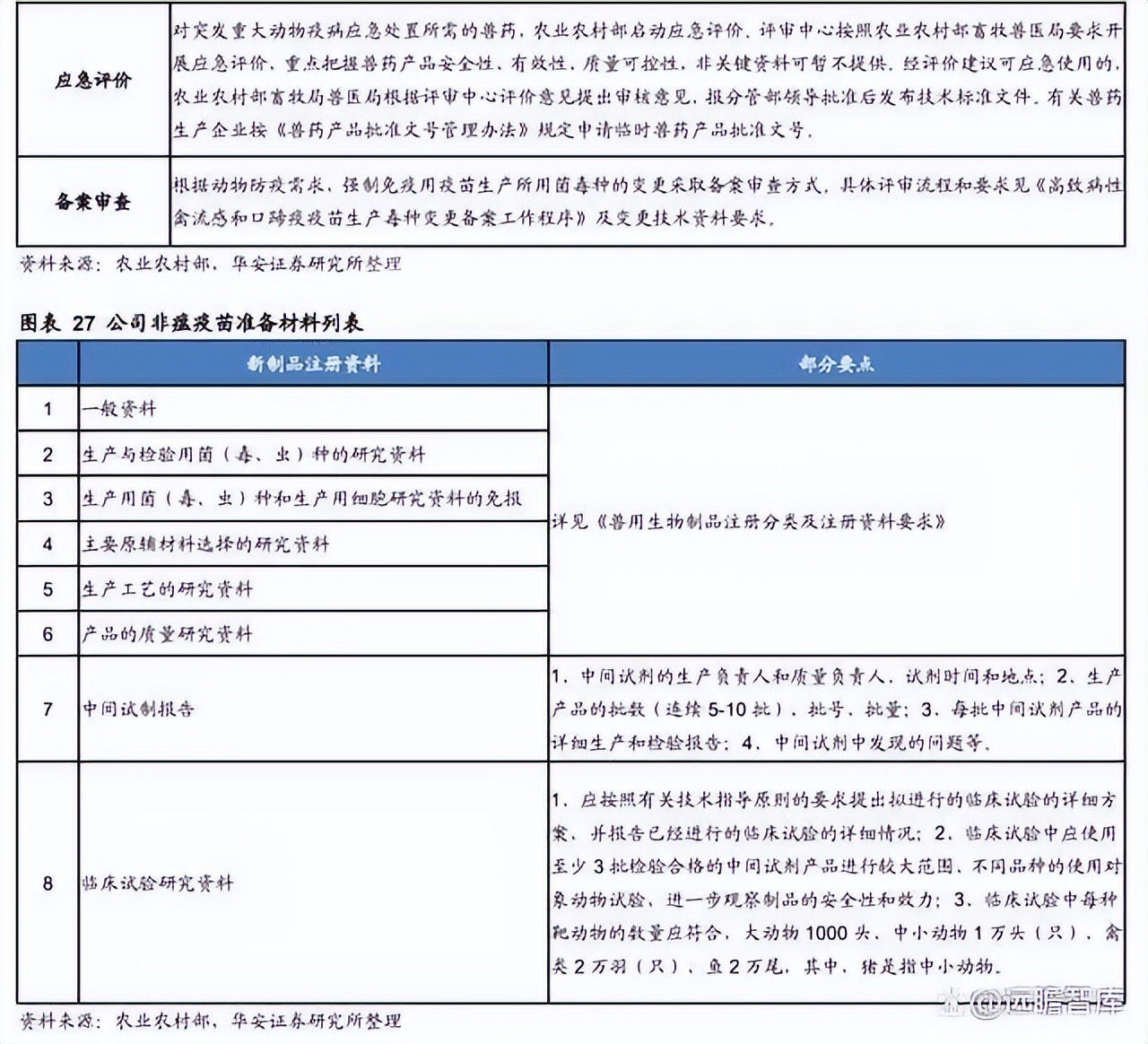

我们在草根调研过程中了解到,正常兽用疫苗产品需要经过至少三年时间才能上市。但是,针对重大动物疫情急需疫苗,农业农村部在临床实验阶段根据临床试验结果组织专家论证,通过后下发临时批文,从获得批文到产品上市需要约 2 个月的准备时间。

4.2 非瘟疫苗研发进展及成果

非洲猪瘟首次爆发到现在已超过 100 年,2018 年非洲猪瘟进入我国,一直是影响我国生猪养殖业最严重的疫病之一。非瘟病毒结构复杂,有近 200 个蛋白,病毒的部分囊膜蛋白结构和猪的基因序列一致,导致猪的免疫系统难以识别。此外,非瘟病毒对疫苗的抵抗能力非常强,截至目前市场上没有特别有效的非瘟疫苗。

公司与中国农业科学院兰州兽医研究所开展技术合作,联合开展非洲猪瘟亚单位疫苗的研发,目前已经取得一系列重要成果。

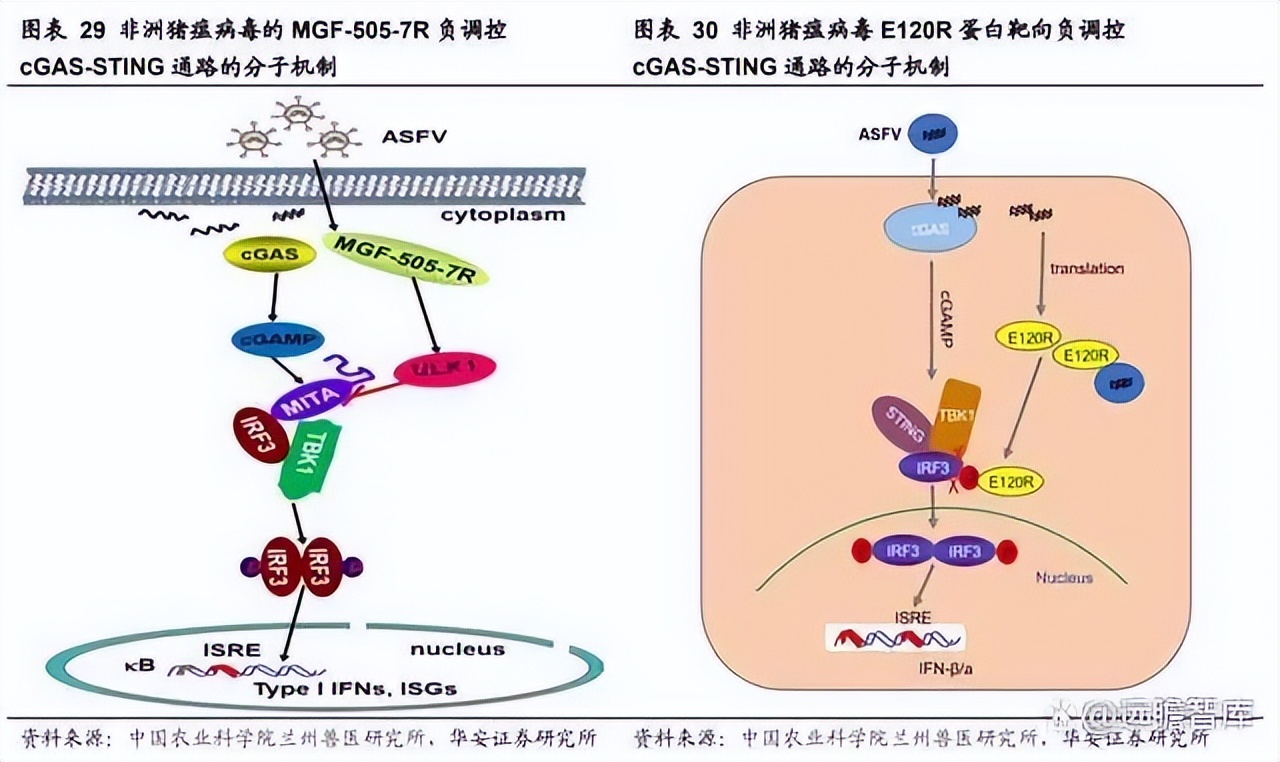

2021年 4 月,研究团队揭示了非洲猪瘟病毒蛋白 MGF-505-7R 抑制 I 型干扰素信号通路的分子机制,为非洲猪瘟疫苗设计提供新的靶标和理论依据。

2021年 7 月,通过研究发现,E120R 蛋白能够阻断 TBK1-IRF3 复合体的形成,抑制 cGAS-STING 诱导的信号转导,从而抑制 IRF3 的激活,降低 I 型干扰素的表达,缺失非洲猪瘟病毒 E120R 中的 72-73aa 可以显著增强病毒对天然免疫应答的诱导能力,为非洲猪瘟减毒活疫苗的创制提供了新的靶点。

2021年 9 月,非洲猪瘟病毒现场便捷检测研究取得重要进展,首次采用 LAMP 结合 CRISPR 系统研制了一种非洲猪瘟病毒(ASFV)新型检测方法,实现现场便捷快速检测。

2021年 11 月,在非洲猪瘟病毒免疫抑制与逃逸机制方面取得了新的进展,研究发现 E120R 蛋白能够阻断 TBK1-IRF3 复合体的形成,抑制 cGAS-STING 诱导的信号转导,从而抑制 IRF3 的激活,降低 I 型干扰素的表达。

缺失非洲猪瘟病毒 E120R 中的免疫抑制关键位点能够显著降低病毒发挥的免疫抑制能力,促进天然免疫应答反应。

而F317L蛋白能够通过靶向抑制宿主细胞NF-κB通路早期促炎性因子的产生,降低宿主抗病毒反应,进而促进病毒自身的复制。

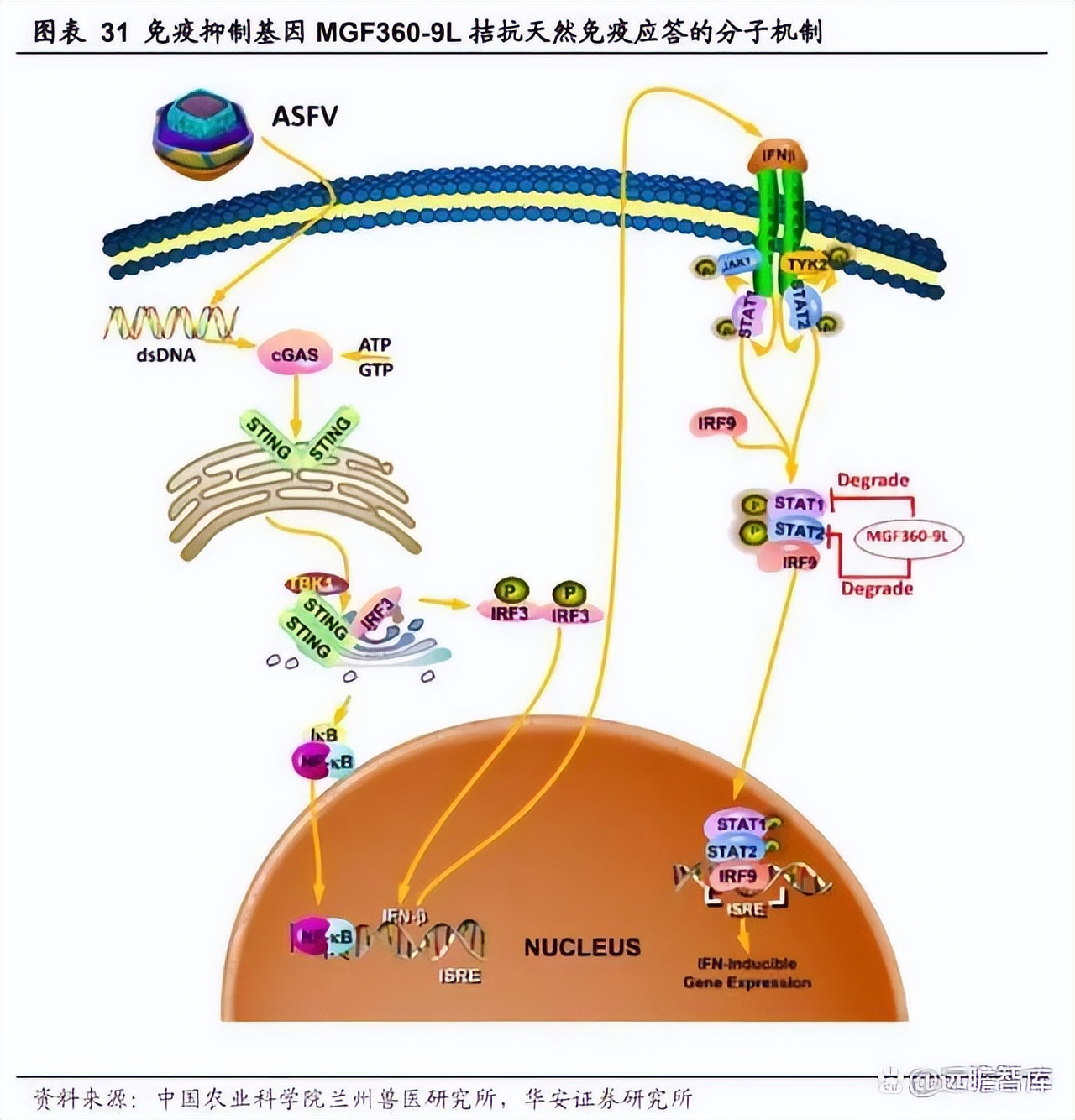

2022年 1 月,研究团队筛选并鉴定了非洲猪瘟病毒编码的免疫抑制基因 MGF360-9L,研究发现 MGF360-9L 蛋白能够降解 STAT1 和 STAT2,拮抗 JAK/STAT 信号通路,从而抑制 I 型干扰素的信号转导。

缺失 MGF360-9L 的重组非洲猪瘟病毒株对猪致病力降低,表明 MGF360-9L 是非洲猪瘟病毒编码的主要毒力基因之一。

4.3 非瘟疫苗市场空间测算

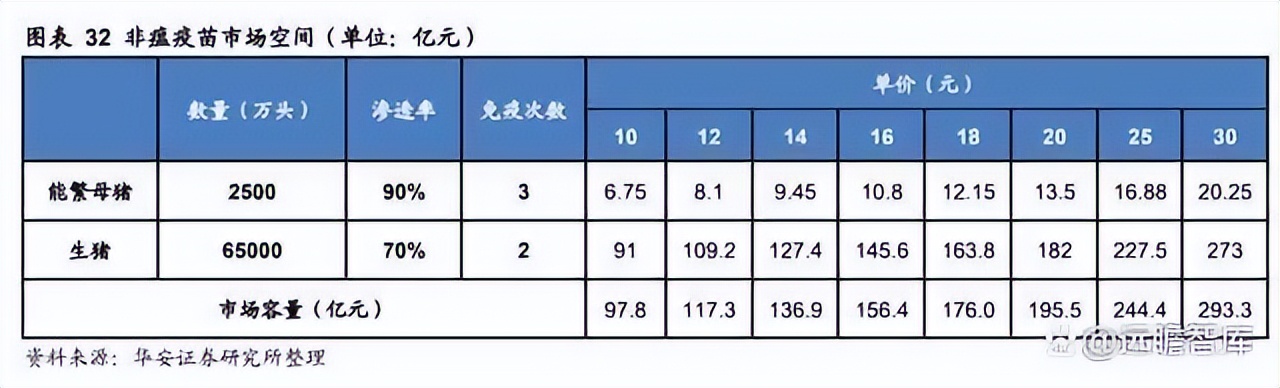

根据我们测算,非瘟疫苗若商业化应用,预计市场价可达 20 元/头份。全市场拥有能繁母猪 2,500 万头,渗透率按 90%计算,每头猪免疫三次,市场空间为 13.5 亿元;全国生猪约 6.5 亿头,渗透率按 70%计算,每头猪免疫两次,市场空间达到 182 亿元,市场容量合计或可接近 200 亿元,猪苗空间将显著扩容。未来随着工艺的改进,成本有望继续下降,净利率有望超过 50%。

5、盈利预测、估值

5.1 盈利预测

(1)猪用疫苗2021年公司猪用疫苗收入 3.88 亿元,同比增长 47.2%,近五年来首次超过禽用疫苗及抗体收入,成为公司收入最多的细分品类。1H2022下游养殖业低迷,公司各猪用疫苗销量同比大幅下降。

随着2022年 5 月以来猪价反弹,快速进入上行周期,下游养殖业免疫积极性的复苏有望助力公司2023年猪用疫苗销售回暖。我们预计,公司猪用疫苗2022-2024年收入为 3.74 亿元、5.31 亿元、6.92 亿元;同比增速分别为-4%、42%、30%。

(2)禽用疫苗及抗体2021年家禽行业景气度不高,公司禽类疫苗收入放缓,2021年公司禽类疫苗及抗体收入 3.82 亿元,同比增长 7%,2022年随着家禽板块回暖,公司常规禽苗收入增速将进一步扩大。

由于产能限制,预计2022年公司高致病性禽流感疫苗收入与21年基本持平,2023年产能释放后公司禽苗收入有望迎来高增长。我们预计,公司禽用疫苗及抗体2022-2024年收入为 4.03 亿元、4.83 亿元、5.85 亿元,同比增长 5.5%、20.0%、21.0%。

(3)兽用化药2021年下半年受到原料药价格快速上涨以及下游养殖行业景气度较差的双重 影响,兽用化药行业相对低迷,公司兽用化药收入 3.04 亿元,同比增长 6.3%。

公司化药一直保持着优质高价策略,随着抗生素减量化的推进,以及整治甲类兽药、整治药材政策的收紧,兽用化药门槛不断提高,公司将保持更大的竞争优势。

2022年下游养殖行业景气度回暖,我们预计,公司兽用化药2022-2024年收入为 3.65 亿元、4.20 亿元、4.83 亿元,同比增长 20%、15%、15%。

5.2 估值

公司是我国兽用疫苗行业龙头企业,政策上将充分受益疫苗行业系统性升级和市场的快速发展,从行业趋势看,将受益于2022-2024猪用疫苗景气度快速提升。

我们预计2022-2024年公司实现主营业务收入11.67 亿元、14.58 亿元、17.84亿元,同比增长 6.2%、25.0%、22.3%,对应归母净利润 2.25 亿元、3.03 亿元、3.96 亿元,同比增速为-7.7%、34.6%、30.5%,对应 EPS 分别为 0.70 元、0.94 元、1.23 元。

最新发布