广告

双汇发展8月16日公布2022年半年度报告。报告期内,公司实现营业收入279.02亿元,同比下降19.92%;净利润27.30亿元,同比增长7.62%。

报告期内,公司肉类产品(含禽产品)总外销量153万吨,同比下降3.3%;受猪价、肉价下降较大影响,实现营业总收入279.6亿元,同比下降19.9%;实现归属于母公司股东的净利润27.3亿元,同比上升7.6%。

公司已经构建了覆盖线上、线下的全渠道销售模式,其中:线上销售以天猫、京东、拼多多、抖音等平台为主,开设品牌旗舰店进行“双汇”、“Smithfield”等系列产品的销售,线下以经销商代理为主进行销售。公司生鲜产品主要通过特约店、商超、酒店餐饮、加工厂和农贸批发等渠道销售,包装肉制品主要通过AB商超、CD终端、农贸批发、餐饮等渠道销售。

经销模式

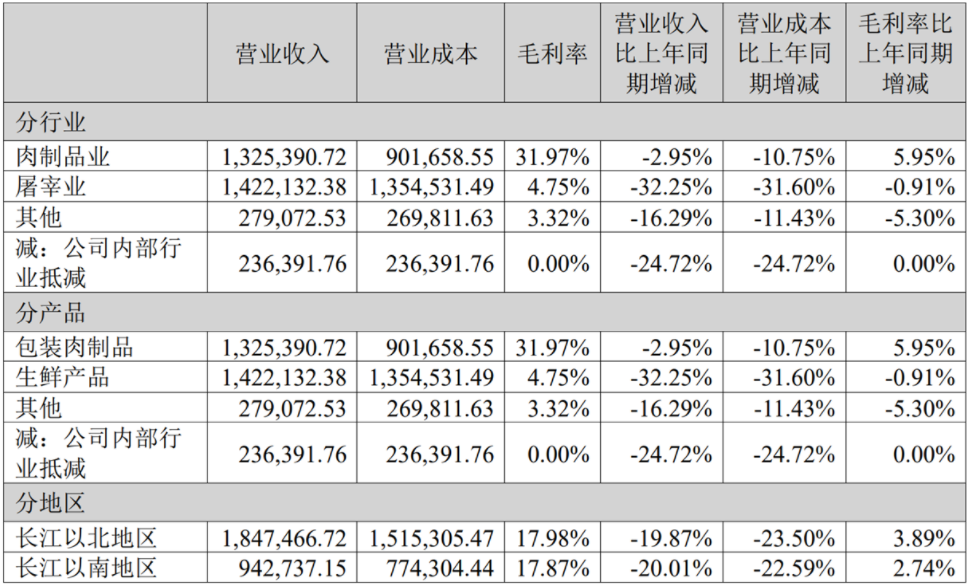

公司的经销模式分代理销售与直接销售。截至2022年6月末,公司共有经销商19,400家,对比年初净增加453家,增幅2.39%,其中:长江以南6,395家、对比年初增幅3.21%,长江以北13,005家,对比年初增幅1.99%。与经销商的货款结算方式主要是先款后货,对部分符合条件的商场、超市类客户给予一定的应收账款额度内的账期授信。报告期内按不同销售模式下的营业收入、营业成本、毛利率及同比变动情况如下:

报告期内对前五大经销客户的销售收入为5.2亿元,占本集团营业收入的1.86%,前五大经销商截至2022年6月末应收账款无余额。按产品分类的营业收入、营业成本、毛利率及同比变动情况见“管理层讨论与分析”中“主营业务分析”。

目前公司的线上直销业务由子公司双汇电子商务有限公司运作,在天猫、京东、淘宝、拼多多、抖音等电商平台开设店铺21家,另运作阿里零售通、京东新通路、多多买菜、美菜网、快驴等平台的入仓业务,主要销售包装肉制品、熟食、生鲜产品、调味料等产品。占当期营业收入总额10%以上的主要产品销售价格较上一报告期的变动幅度超过30%。

售价变动原因及对公司产生的影响

2022年上半年因生猪供求关系影响,猪价先降后升,整体低于同期,本集团生鲜产品销价受生猪价格下降影响,同比下降超过30%。报告期内本集团整体营业收入同比下降69.5亿元,降幅19.9%。

发生变动的具体原因并说明对主营业务成本的影响

报告期内,生猪价格先降后升,整体比去年同期下降超过30%。主要受生猪价格整体下降影响,生鲜产品及包装肉制品猪原料成本下降较多。报告期内本集团整体营业成本同比下降69.1亿元,降幅23.18%。

主要生产模式

本集团主要业务为屠宰及肉类加工,主要产品为生鲜产品及包装肉制品,本集团在全国18个省(市)建有30多家现代化肉类加工基地和配套产业,拥有年加工肉制品200多万吨、单班年屠宰生猪2,300多万头的生产产能。本集团产品以自产为主,同时为适应肉制品结构调整、新品开发推广的发展需要,对部分新产品采用委托加工的方式进行生产。本集团的生鲜产品和包装肉制品均采用“以销定产”的模式进行生产。生鲜产品根据市场客户订单预报量确定生猪需求量,采购部门按生猪需求量组织采购,各屠宰厂按照客户订单量组织生产、运输;包装肉制品根据销售计划和各肉制品工厂的产能,将需求产品的品种、规格分解下达至对应工厂,各工厂根据要求制定计划,安排组织生产、运输。

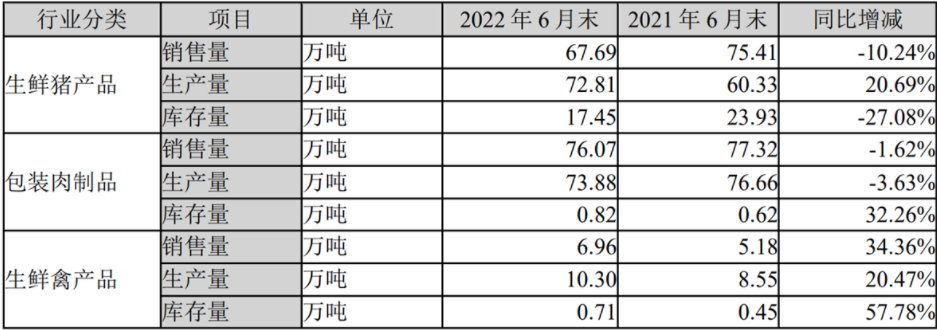

变动超30%的原因:包装肉制品库存量比2021年6月末上升32.26%,主要原因是本集团结合对三季度市场需求的预期,适当增加库存量;

屠宰业及生鲜产品的营业收入、营业成本同比下降超过30%的主要原因是报告期内猪价、肉价同比大幅下降影响。

最新发布