广告

万事万物皆周期,只不过,在有些行业里,周期性影响非常明显,而有些行业则不太明显。

显然,养猪这个行业就属于周期性非常明显的那类,连带着其产业链卖动物疫苗、卖动物药的企业,业绩都遭受周期性影响。

关于猪周期的本质,在之前生物股份的文章里,已经说得很明白了,因为猪的供给与需求中间有时间差,当下的能繁母猪存栏量,往往决定的是8-12个月后的生猪出栏数量。当市场猪稀缺时,大家都加班加点养猪,可这个猪并不能立马投入市场,要等上一年左右;当市场猪供给过剩时,相应的养殖户也不能立马停止对养猪的投入(可能人家喂的猪刚长到一半)。

而由于我国养猪业格局过于分散,个体的理性就会导致市场的极不理性,一拥而上、一哄而散就是散户的特点,所以,散户养殖的特征更是加重了猪周期。

不过,经过一轮轮残酷的周期洗礼,养猪业的散户正在不断出清,市场集中度正逐渐提高,未来,养猪必将是工业化养殖的天下,这个演变的历史,正如咱们资本市场一样,大A早期散户说了算,但越到后面,散户的话语权越低,机构的话语权越高,像漂亮国、香港这样的成熟市场,早已是机构的天下。

牧原股份

在之前的文章讲过,牧原是为数不多的,工业化养猪企业,上到饲料的生产加工,中间生猪育种、种猪扩繁、商品猪饲养,下到屠宰肉食一条龙全自己搞。

正是因为用工业模式养猪,使得牧原在成本控制、疫病防控等方面相比同行具备非常显著的优势,笔者觉得,下面这张图基本就可以说明一切了,普通小散户养猪,如何能同工业化“智能养猪”相提并论?而且,随着技术越进步,科技越发达,工厂和散户的差距只会越拉越大。

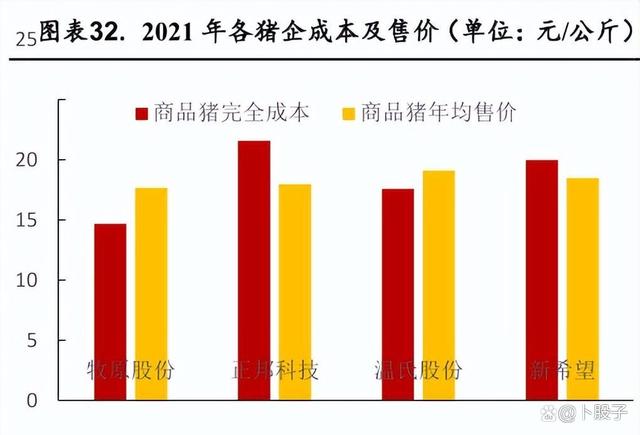

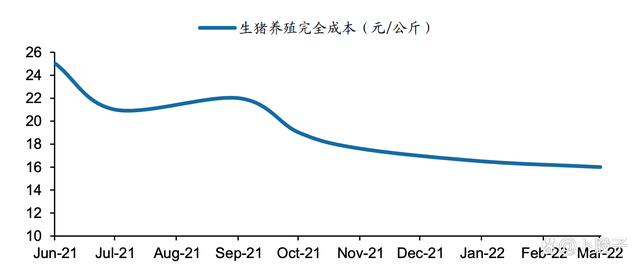

从下图不难发现,一体化的牧原养殖成本确实是一众同行企业中最低的,根据公司近期的披露,由于今年上半年粮食涨价,所以成本涨到了15.5 元/kg,但今年全年目标是实现 14.5 元/kg-15 元/kg 的养殖完全成本。

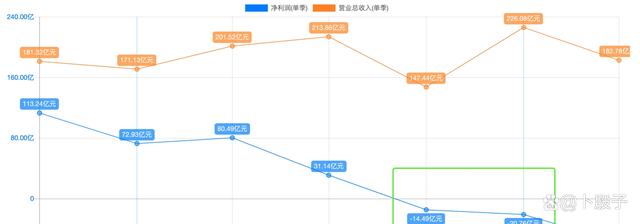

正是因为成本优势突出,所以最近这轮猪周期,猪价去年跌了一整年,牧原一直坚持到了三季度才开始亏损,且就全年看还是实现了 788.9亿的收入,以及69.04 亿的净利润。

今年一季度虽然巨亏,但猪价却是也在今年一季度见底的,按照目前的猪价对比牧原的成本来说,牧原已经不会再亏钱了,换句话说,最艰难的日子已经过去。

按照公司自己的说法,预计今年全年生猪出栏区间为 5000 万-5600 万头,要知道,2021年,我国全年生猪出栏量也就6.7亿头,意思就是说,牧原已经可以达到国内生猪养殖7.46%-8.36%的市占率了。

要知道,2020年牧原的市占率也就3.44%,牧原股份、温氏股份、正邦科技及新希望行业四巨头加起来市占率亦也不过8.63%。

这一数据充分说明,行业集中度正在加速提升。

另一个值得关注的点是,公司的生猪屠宰业务,有望于今年年底实现盈利,当前已投产的屠宰产能2200 万头,预计今年年底能将超过 3000 万。

温氏股份

牧原作为一体化工业养猪的代表,已经超越了曾经的养猪龙头温氏,不过,曾经的龙头温氏也仍不容小觑。

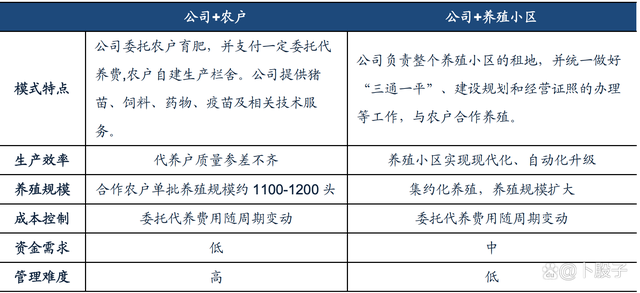

温氏过去是公司+农户养殖的代表,换句话说就是,温氏只自己建种猪场,等仔猪生产以后就送到委托的农民那养膘,养肥了再按照一个合适的价格回购同时支付代养费。当然,这个过程中,温氏会向合作的农民提供种苗、饲料、药物、疫苗及相关技术支持和服务。

这个模式的本质是利用农村闲散劳动力和闲散土地,再结合一定程度的现代化、规模化改造。

这个模式,在早期必然比牧原的一体化模式好,但越到后期就越会显得落后,道理很简单。

很多行业在工业化早期,效率都不如人工模式,但随着后面技术不断地迭代和改进,效率就会越来越高。

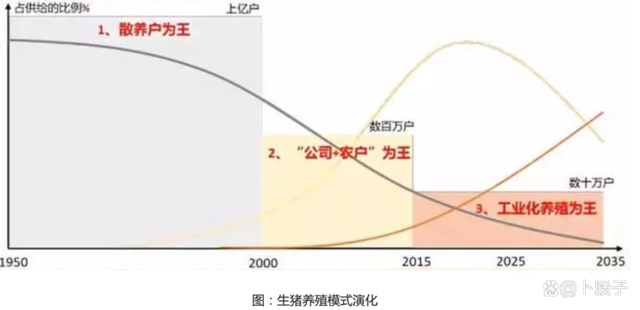

本文一开头的那幅图就道破了天机,没有绝对的适合不适合,不同的模式适用于不同的时代。

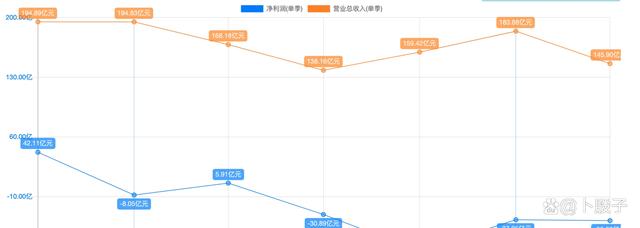

经历上一轮猪周期的巨亏(牧原坚持到三季度才亏,温氏二季度就扛不住了;牧原去年全年整体依然盈利,温氏去年全年则整体亏损),温氏开始将以前的“公司+农户”向“公司+养殖小区”升级。

所谓的公司+养殖小区,就是由温氏打造养殖小区,吸引散户到养殖小区里租赁养殖场,小区由温氏统一规划建设,如此就能实现更高效的现代化养殖,降低养殖成本。

换句话说就是,一方面利用了闲散的农村劳动力,另一方面也狠抓现代化。

温氏股份这样养猪让笔者想到了啥呢?想到了褚时健种橙子,褚时健当年就是,承包一大片土地种橙子,让农户都严格按照公司拟定的规则“伺候”果树,这些农户看似是“帮工”,但其实可以理解为种橙子的“工人”。

甚至,褚时健还给农户们在果园边建了青砖瓦房,并为每家配了1~2亩菜地,让农户们可以自己种点菜养些家禽,把业余生活搞丰富。这可不就是职业种果工人?

温氏股份的这个公司+养殖小区,在笔者看来,就是“公司+现代产业园区+职业农民”,把养猪的农民升级成了工人,只不过这些工人的积极性会比一般工人更高,忠诚度也更强。

根据投资者关系活动记录表披露,目前温氏已建成养殖小区年产能500万头,其中公司出资自建养殖小区产能约150万头,租赁他建的养殖小区产能350万头。截至2021年底,公司拥有生猪能4600万头,高质量能繁母猪存栏规模100-110万头,并计划今年年底增加至140万头。

截止2022年一季度,温氏的养殖成本也降低到了16元/公斤,相比去年有非常明显的下降,又同牧原回到了同一起跑线。

那么,据前文所讲,猪价从今年二季度开始回暖,所以,按目前的市场价对比温氏的成本价,温氏也开始赚钱了。

最后

很多人因为非洲猪瘟便认为猪周期失效,其实猪周期一直存在,默默地注视着一切。超级猪周期虽然让头部养殖企业坐了一轮超级过山车,并让他们在去年下半年和今年一季度亏损累累。

不过,目前猪价已经触底回升,尽管还有反复,但最低谷的时期已过,且超级猪周期加速了养猪业的头部集中,牧原、温氏双寡头的生猪产能加起来已过亿,占到全国生猪产能的六分之一,要知道,2020年的时候,这两家加一起,再算上正邦和新希望,市占率也不过8%出头。

照这个速度,也许再来一到两个猪周期,散户就被出清了,以后养猪的农民,全部都会升级为养猪的工人。

最新发布