广告

通常在完成年报披露后,一些上市公司会陆续收到证券交易所的问询函,要求就年报相关问题作进一步的说明。中国前两大猪企——牧原股份和正邦科技近日就在其中。

5月31日,牧原如期披露了相关答复,正邦则表示需延期半个月左右。

对于交易所要求的分析说明生猪价格走势对公司经营业绩的影响,以及在生猪价格走低情况下加大生猪出栏量的具体考量,牧原股份表示,对于大规模养殖企业而言,生猪价格的周期性波动会对其短期盈利能力造成影响,但从长期来看周期波动更加有利于其发展。

“长期来看,我国生猪市场价格的周期性波动,主要是受到散养户、小规模养殖企业的进入、退出的影响所致,可见,生猪价格的周期性波动对行业内主体影响最大的是散养户、小规模养殖企业,大规模养殖企业由于采取了企业方式组织生产,其抵抗周期性波动风险的能力高于散养户和小规模养殖企业。”牧原指出。

其还称,每次周期波动过后,通常会形成行业集中度的提升,牧原生产规模也进一步扩大。公司在行业周期过程中扩大生产规模,储备生产能力,有利于未来抓住周期上涨红利。

继2021年销售逾4000万头生猪后,牧原股份提出今年的出栏目标为5000-5600万头,继续在行业内遥遥领先。

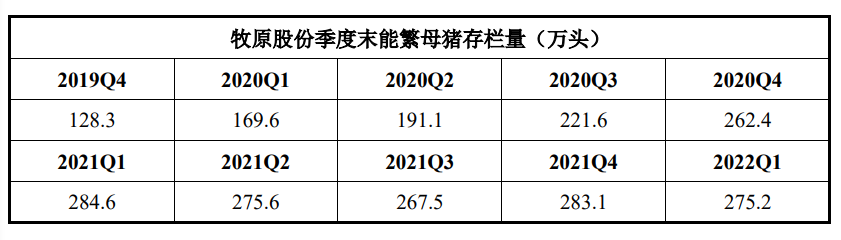

该公司认为,其2022年生猪出栏量相比2021年增长与公司前期能繁母猪数量增加、经营规模提升是相匹配的。由于生猪生长周期,正常情况下从能繁母猪配种至对应的育肥猪出栏需要10-11个月的时间,而公司在2021年各季度的母猪存栏处于相对高位,今年的出栏增长便是能繁母猪数量增长的结果体现。

“生猪市场价格较低时生猪出栏量增加,对公司短期内盈利情况会产生一定影响,但同时有助于增加经营性现金流流入,加强公司在行业周期底部的流动性管理。”牧原表示。

事实上,该公司判断,根据生猪市场价格及相关期货价格,2021年第四季度以来或就开始进入到行业周期触底后新一轮复苏阶段,预计2022年下半年生猪市场价格将有所好转。

01、流动性风险

自身巨大体量叠加行业持续低迷,牧原股份的流动性风险也成了交易所关注的一个焦点。

对此牧原指出,公司的生猪销售业务采用“钱货两清”的销售结算模式,具有良好的经营现金流创造能力。公司的货币资金余额和经营现金流入基本可以满足公司日常营运资金需求。据了解,该公司截至今年一季度末的货币资金余额为161亿元,较上年底增长近40亿元。

其截至去年底的有息负债合计约为520亿元,同时已获得融资授信总额度为620亿元,尚有222亿元额度未使用;公司储备的债券批文额度合计为220亿元,并有50-60亿元的非公开发行事项正处于审核阶段。

牧原还认为,公司控股股东能够在必要时为公司提供资金支持。其近期即申请向控股股东借款额度不超过100亿元,有效期为3年。

该公司特别强调,公司存货主要为消耗性生物资产及原材料等,变现能力较强;生产性生物资产虽为非流动资产,但也具有较强的变现能力,必要时可作为公司短期偿债的资金来源。

“综上所述,公司经营性现金流稳健,可以满足日常营运资金需求;同时具有较强的融资能力及资产变现能力,能够覆盖短长期偿债需求,公司整体流动性风险可控。”牧原称。

02、不减值依据

与大多陷入亏损的猪企不同,去年仍有不少盈利的牧原股份并未对其资产计提任何减值准备,从投资者到监管机构亦对此多有疑问。

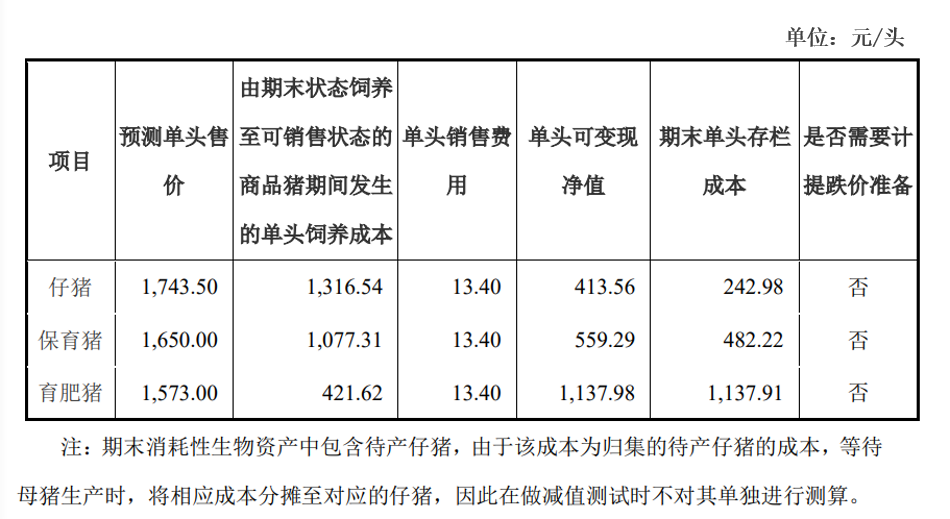

牧原解释称,公司截至去年底的约345亿元价值存货主要由原材料、库存商品、消耗性生物资产构成,其中近80%为仔猪、保育猪、育肥猪等消耗性生物资产。以仔猪为例,根据其减值测试,单头可变现净值为413.56元,而期末单头存栏成本为242.98元,因此无需计提跌价准备。

与此同时,小麦、玉米、豆粕等原材料应当按照成本计量,不单独进行减值测算与计提;冷鲜肉、冷冻肉等库存商品亦不存在减值的情形。

“公司报告期末未对相关存货计提跌价准备是合理的,符合公司实际及行业发展情况,符合企业会计准则的有关规定。”牧原股份表示。

生产性生物资产即种猪方面,牧原截至去年底的账面价值为73.51亿元,同比减少1.23%,其中处置115.64亿元,同比增加84.43%。

据了解,生产性生物资产的处置是作为商品猪、种猪对外销售,交易对手主要是下游屠宰企业、猪贩子、其他养殖企业等。牧原销售生产性生物资产根据对应的销售类型分别计入商品猪、种猪销售收入,并结转生产性生物资产账面净值(怀孕种猪还包括对应待产仔猪账面价值)至主营业务成本。2021年其销售生产性生物资产净影响损益27.26亿元。

“公司对生产性生物资产进行减值测试,并按照成本与可回收金额孰低计量。成本高于可回收金额的,计提减值准备,计入当期损益。经测算,报告期末,公司的生产性生物资产不存在减值情形,无需计提减值准备。”牧原指出。

最新发布