广告

近期,新希望在接受机构调研时表示,今年计划出栏生猪1400万头,经营上最困难的时刻已经过去,公司各方面改善降本已经处在正常的通道。“坚持下去,就能取得胜利!”

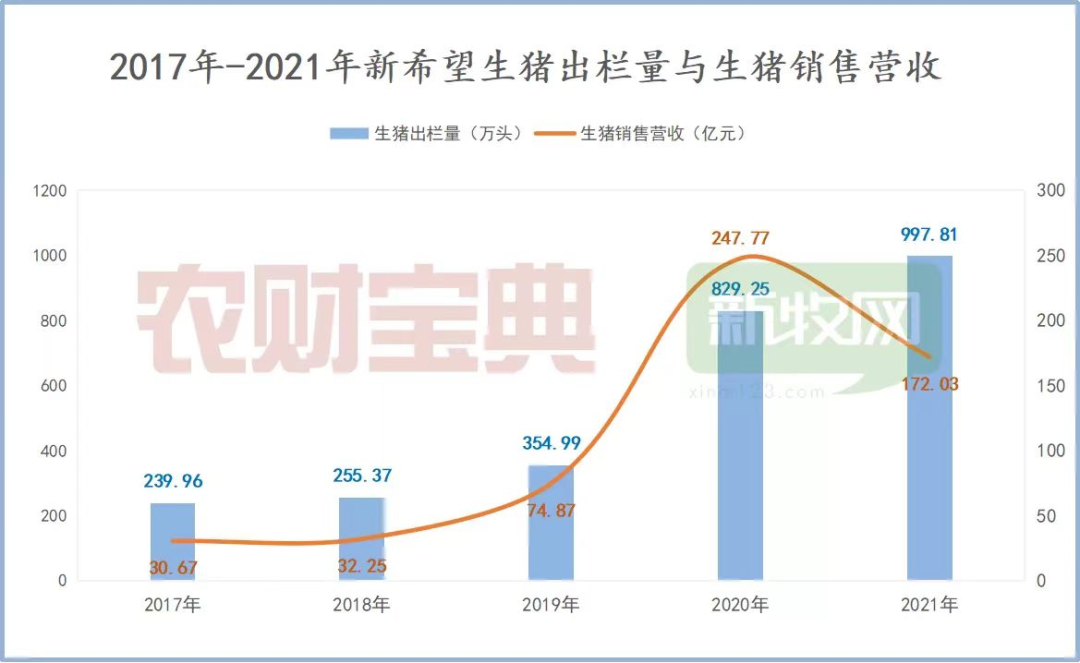

01、产能:今年将再增加10-20万头母猪

根据新希望最新推出的股权激励的考核目标,以 2021年生猪销量为基数,近三年的生猪销量增长率分别不低于 40%、85%和 135%(分解到每年约为 1400、1850、2350 万头)。

据介绍,目前新希望存栏生产母猪90万头左右,后备60万头左右,自有种猪占比接近70%-80%。

相较2021年年底,新希望的生产母猪数量有所下降,后备数量上升。目前运营中母猪产能大概是118万头,根据当前90万头能繁的存栏规模算,负荷率约76%。到今年年底,新希望计划将能繁母猪存栏增加至100-110万头,明年年底能繁规模在120-150万头左右。

目前,新希望的商品猪存栏接近700万头,在自育肥与合作育肥两种模式之间,做出了灵活的调整。目前大约70%是代养的,由于行情影响,近期的代养费比一年前有较大幅度的降低,1季度大约在170-180/头之间。

在目前已建成的产能中,种猪场大概有145万头左右(运营中母猪产能大概是118万头,新近完成改造和竣工27万头),还有改造中和建设中的工程有76万头,总共220万头左右。

自建的育肥产能已经建成接近590万头,还有220万头在建,到年底预计将达到800多万头的规模。

02、成本:已降至9元/斤

今年一季度,新希望的育肥猪完全成本为9.35元/斤,正邦是10元/斤,温氏是8.9元/斤,而牧原在头部企业中成本最低,一季度降至8元/斤以下。

在持续的降本措施下,新希望4月份的完全成本降到了9元/斤。并提出到今年7月份降到8.25元/斤左右,到今年年底成本目标为8元/斤以下,排除饲料原料价格波动的影响,明年年底成本目标设为到7.5元/斤以下。

新希望从两方面解释了目前降本的困难:

1、从外部因素看,短期内国际地缘冲突加剧饲料价格上涨、非瘟的反复出现,都带来巨大的挑战。

2、从内部因素看,应该说公司在各个领域的降成本方面,都有非常具体的安排,但毕竟养猪最终是要通过一线的数万名员工去操作,降成本最大的挑战,还是在于持续提升内部管理水平,使得公司提出的操作流程、标准,能够在所有的猪场都得到统一的贯彻、执行,不跑偏。

2021年,新希望的养猪版块也受到了非洲猪瘟的影响,以自产仔猪育肥猪的口径算,最终分摊的死淘成本,可能达到1.5元/kg以上。负责人表示,这只是直接的死淘分摊。如果考虑到疫情打乱了生产节奏,使得各项生产指标降低,这个间接影响可能还会更大。

03、周期判断:下半年会略好于上半年

近期猪价持续上涨,新希望如何看待未来行情?

有关负责人表示,总的来看,下半年的行情会略好于上半年。但本轮猪周期因为叠加了猪瘟、产能快速恢复等因素,和以往历史周期相比相对复杂,需要关注行业能繁存栏和高成本去化情况,以及疫情的影响程序综合来判断。

“作为企业而言,我们的养猪业务布局是一项长期的战略,会更多聚焦于公司的本职工作,把提高生产效率、降低各项成本作为首要任务。”

对今年猪养殖行业前景,新希望认为,今年从外部环境上看仍然是充满挑战的一年,“但经营上最困难的时刻已经过去,公司各方面改善降本已经处在正常的通道。坚持下去,就能取得胜利!”

“今年年内会出现短期的猪价上行,但应该还很难成为趋势性的反转上行。养猪业务盈利自然需要猪价较长时间都处于这个成本线之上。”

04、饲料:猪料的盈利能力承压

饲料作为重要业务板块,新希望将有哪些规划呢?

在猪料方面,新希望认为,随着生猪产能的调减,猪料需求也将同步变化。但由于饲料原料价格持续上涨,同时养猪行业已经长期深度亏损,猪料通过涨价向下游传导成本压力的空间越来越小,猪料的盈利能力将承受压力。

禽料也面临着相似的局面。首先是养殖量仍然处在高位,以白羽肉鸡为例,根据行业协会的统计,全国祖代白羽肉种鸡、父母代白羽肉种鸡的存栏量仍处于近5年的历史高位;但祖代、父母代肉种鸡也出现了存栏下降的势头,并将逐步传导到商品代鸡;再加上同样的上游原料上涨与下游亏损压力,禽料也将是销量无忧但盈利承压。

2022年原料价格压力明显上涨,但大企业集中采购的议价优势,有望推动市 占率提升。总体而言,饲料业务面临一定挑战,但仍有较好机会。

最新发布