广告

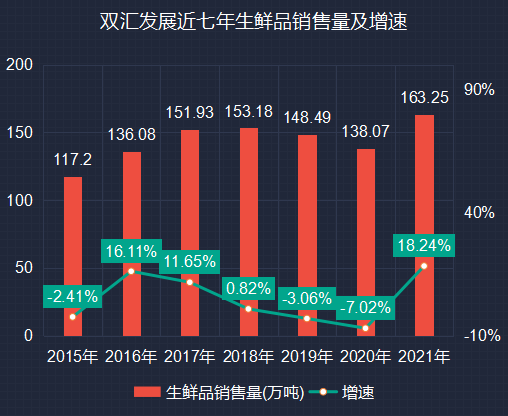

我们先来看双汇近七年生鲜品销售量情况:

如上图,从2015年到2020年,公司生鲜品销售量在2018年达到153.18万吨的高点后,连续两年出现下滑,2021年不仅扭转下滑的颓势,还一举突破2018年的销量天花板。公司在年报中解释称是“抓住猪价、肉价快速下降的行情及市场对国产肉消费需求提升的有利时机”。

在2019年年报中,公司披露屠宰生猪1,320万头,同比2018年下降19.04%。

到2020年,披露口径变更为产能:拥有年屠宰生猪2300多万头、年加工肉制品200多万吨的生产产能。

2021年,披露口径为:拥有年加工肉制品200多万吨、单班年屠宰生猪2300多万头的生产产能。

两年相比,加工肉制品的产能没变,屠宰生猪产能增加了一个“单班”。考虑到双汇有大量的美国进口猪肉可供销售,因此屠宰量及屠宰产能对生鲜品销售量贡献已不再有唯一的重要性。

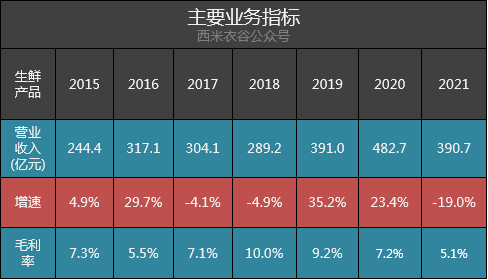

再来看生鲜产品近七年的营业收入及毛利率变化情况:

公司生鲜产品的价格随行就市,在2021年猪肉价格一路大跌的大背景下,虽然生鲜产品销量大增了18.24%,销售收入依然大幅下滑了19.0%。更加不容乐观的是,公司该项业务的毛利率已经跌到近七年新低。

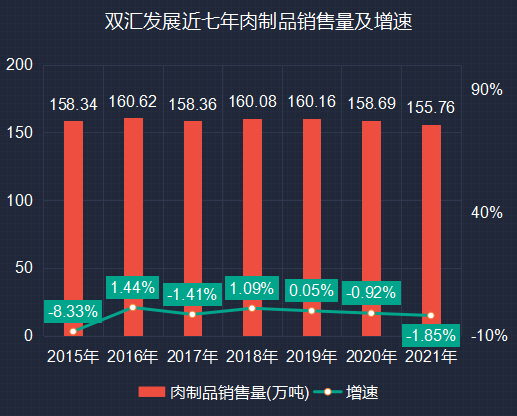

再来看近七年肉制品销售量情况:

从数据图中可以看到,近七年公司肉制品的销售量变化极小,近两年还略有下降。尽管根据公司年报,该系列产品有王中王作为公司明星产品,畅销多年;有辣吗?辣、火炫风、无淀粉王中王、双汇筷厨、智趣多鳕鱼肠、Smithfield品牌产品等新品不断推出开疆拓土,但市场总盘子的天花板似乎已经很难突破。

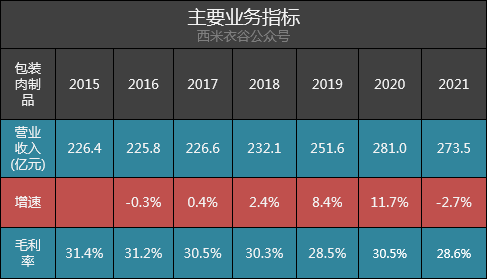

再来看肉制品近七年的营业收入及毛利率情况:

从图中可见,公司近七年肉制品的毛利率均在30%左右,在作为原材料的猪肉价格大起大落的情况下,品牌对毛利率的稳定居功至伟。

公司近两年肉制品销售量持续小幅下滑,营业收入则在2020年实现两位数增长,可见随着原材料价格的上涨,公司具有相应的提价能力。2021年肉制品销量下滑1.85%,而营业收入下滑2.7%,可见价格相对稳定。但在原材料价格大幅下跌的情况下,毛利率竟然下滑,推测是前期储备了较多高价肉。

小结:

2021年,公司生鲜产品销售量一举突破2018年的销量天花板,成长空间打开;然而与此同时,肉制品的销售量连续小幅下跌,市场空间有萎缩之势。由于生鲜产品价格随行就市,呈周期性大起大落之势,生鲜产品的单轮提速必将令双汇发展的业绩更具有周期性特点,而削弱了食品行业稳定成长性特点。

最新发布