广告

近期,华统股份将业绩预告中预计的2021年度归属于上市公司股东的净利润盈利1000万元至1500万元修正为亏损1.7亿元至2.3亿元,此番业绩预告“变脸”引发热议,同时引来深交所发来关注函。

据了解,2021年是华统股份自2017年上市以来的“首亏”年,也是华统股份18个生猪养殖项目规划完工年。

全国8省设立51家子公司

六年收入复合增长率27%

华统股份2001年成立于浙江义乌,目前是农业产业化国家重点龙头企业,浙江省规模化畜禽屠宰龙头企业。

据统计,20多年发展,华统股份现已在浙江、安徽、江苏、河南、湖北、湖南、山东和吉林8个省份建立了51家子公司,但有43家子公司是在浙江省内。

随着业务版图扩大,华统股份收入也节节升高。据新猪派统计,2015年到2020年五年间,收入复合增长率高达27%。2020收入则创历史最高,达88亿!

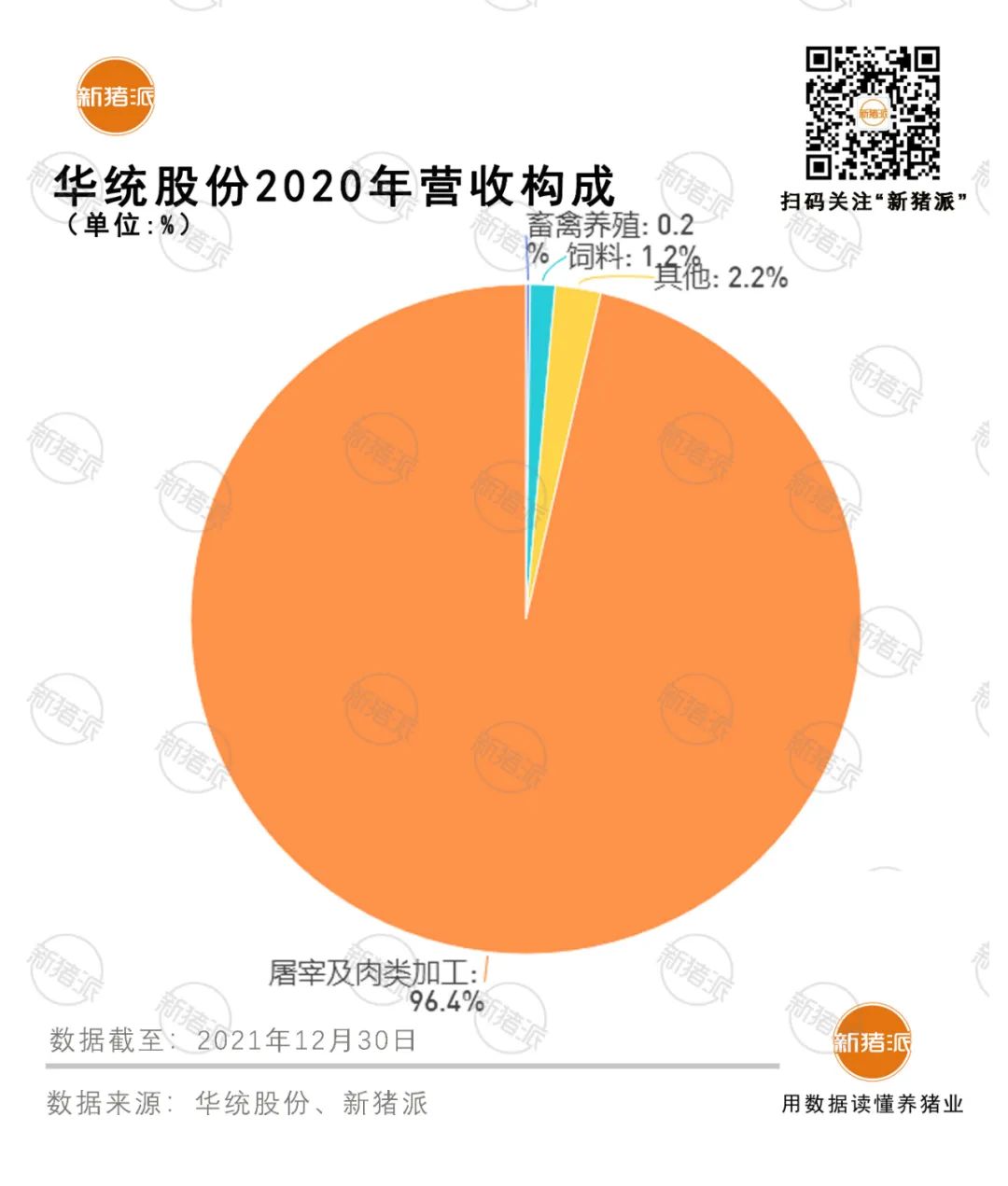

96%收入来自屠宰加工

屠宰产能1000万头

产能利用率却仅30%

众所周知,华统是一家屠宰加工企业。2020年华统业务收入构成也显示,其屠宰及肉类加工业务收入占比高达96%,而饲料仅1.2%,畜禽养殖仅占比0.2%。

据华统公告,早在2019年12月,华统就已具备生猪屠宰年产能1000万头。2021年生猪屠宰量在300万头左右,2022 年生猪屠宰目标是500万头,可见,华统屠宰产能利用率只有30%。

非瘟后获机会发展养猪

浙江省内新增18个养猪项目

7个是楼房猪场

饲料业竞争激烈,屠宰产能利用率低,为求得新的业绩增长点,提高生猪原料自给率,华统将目光瞄准了养猪。

然而,地处长三角核心经济地带,浙江虽具备销区价格优势,但土地寸土寸金,华统发展养猪谈何容易。

直到非瘟后,华统股份作为国家产业化龙头企业,担起生猪保供大任,开始有机会大力发展养猪。

华统公告显示,非瘟后其已在浙江省内布局18个生猪养殖场,随着各猪场陆续投产,将有效补充华统屠宰量,进而增加利润点。

值得关注的是,据统计,华统浙江省内新建项目中,有7个是楼房猪场,分别在金华3个,丽水、衢州、温州和台州各一个。

兰溪华统牧业瑞溪项目

2月25日,华统公告称,浙江省内养殖场基本建设完成并陆续投产,并计划今年新建丽水稿岭育肥场和安徽绩溪年出栏 25 万头商品猪楼房猪场项目。

并表示,全部猪场满产后可实现年出栏商品猪260万头左右的规模,预计2023年可以全部投产。

衢州华统张村楼房猪场

巨亏2.3亿坚持养猪不变

今年计划出栏120万头

虽说选择大于努力,机会伴着风险。

但谁也没料到,就在华统一门心思,大刀阔斧发展养猪时,2021年猪价却“大跳水”,使得华统净利润迎来上市首亏,亏损达1.7亿~2.3亿。

2022 年1月29日,华统股份披露《2021 年度业绩预告》,预计 2021 年度归属于上市公司股东的净利润为盈利1000万元-1500万元,比上年同期下降88.9%-92.6%。

2022年2月26日,华统股份发布业绩修正公告,净利润预计亏损1.7亿~2.3亿,同比下降225.8%~270.2%。

此次业绩“大变脸”引得深交所发来关注函。

在回复深交所关注函中,华统表示,造成上述差异的主要原因对2021年末公司存栏的生物资产补充计提生物资产减值准备,以及公司将计入当期“其他收益”的部分政府补助调整计入“递延收益”进行分摊导致。

步子迈得太大,高投入,低回报,这或是2021年华统净利润暴跌直接原因。

尽管如此,在被问及会改变养殖节奏吗?华统表示不会,并计划今年出栏120万头,2023年出栏300万头。

同时华统称,浙江的猪肉价格高于全国平均猪价,有地域消费优势,其全产业链模式能够平衡一定程度的猪价波动影响,猪价下行时屠宰量增大,屠宰业务盈利增加,可以抵御一定的养殖亏损风险;猪价上行时屠宰量会受到一定影响,但仍能保持盈利,且养殖利润可以增厚业绩。

最新发布